FIREの「4%ルール」は、日本でも本当に通用するのでしょうか。

このルールは、米国の有名な研究「トリニティスタディ」に基づくものです。

日本で生活する私たちにとっては、為替や日本のインフレ率も無視できません。

私自身、FIRE前に最も気になっていたのはここでした。

日本はデフレマインドが強く、生活費が急騰しにくい一方で、為替は金利差やマクロ環境によって大きく動きます。

「本当に日本でも大丈夫なのか?」

そこで今回、1973年以降にFIREを開始した場合を想定し、2025年までの最新データを用いて、円ベースでの4%ルール取り崩しシミュレーションを行いました。

条件は、円ベース・税金考慮・CPI連動取り崩し・年1回リバランス。

実際のFIRE生活を想定した、できる限り現実に近いシミュレーションです。

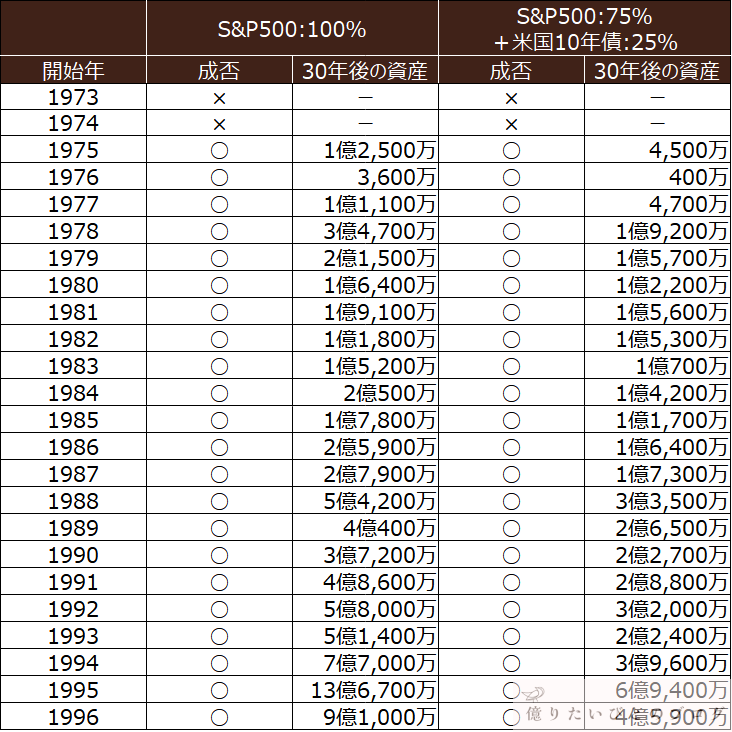

結論から言えば、24回中22回は30年完走。成功率は91.7%でした。

失敗した1973年・1974年には、ある“複合要因”が重なっていました。

本記事では、その資産推移を具体的に追いながら、日本版4%ルールの実力を検証します。

1.結論:FIREの4%ルールは日本でも大丈夫?成功率91.7%という結果

1-1|1973年以降24回検証で22回成功

1973年から1996年までにFIREを開始した場合を想定し、2025年までのデータで検証しました。

その結果、24回のシミュレーションのうち22回が30年間の取り崩しを完走。成功率は91.7%となりました。

検証は、円ベース・税金考慮・CPI連動取り崩し・年1回リバランスという、実際のFIRE生活を想定した条件で行っています。

この結果から、日本でも4%ルールは高い確率で成立してきたことが分かります。

4%ルール取り崩しシミュレーション結果

1-2|失敗は1973年・1974年開始ケース

30年完走に失敗したのは、1973年と1974年開始のケースです。

この時期はオイルショックと高インフレ期にあたり、株式市場・金利環境・為替など複数の要因が重なった特殊な局面でした。

4%ルールが機能しなかったのは、この複合的な環境要因が重なったためと考えられます。

ただし、これは「開始直後に即破綻した」というケースではありません。

1-3|破綻は開始から約14年or22年後に発生

資産が尽きたのは1973年開始のケースでは約14年後、1974年開始のケースでは約22年後のことです。

つまり、失敗ケースであっても、ある程度の期間にわたって取り崩しは継続できていました。

成功率91.7%という数字は心強い一方で、本当に重要なのは「資産がどのように推移したのか」という点です。

次章では、実際の資産推移を具体的に確認していきます。

2.4%ルール取り崩しシミュレーションの検証条件(円ベース)

2-1|検証期間

本検証は、1973年1月開始からとしています。

その理由は、1973年2月に変動為替相場制へ完全移行したためです。

日本で生活する私たちにとって重要なのは、円ベースでの資産推移です。

為替が市場実勢で動く環境となった1973年以降を対象とすることで、より現実的な検証が可能になります。

結果として、オイルショック後の高インフレ期も含む、比較的厳しい局面からの検証となっています。

2-2|初期資産・取り崩し率4%・CPI連動取り崩し

初期資産は6,000万円で設定しているため、4%ルール通り初年度の取り崩し額は240万円(月20万円)としています。

翌年以降は総務省CPI(全国・総合指数)に連動して増減させています。

2-3|為替反映・月次処理・年1回リバランス

- 月次で評価

- 売却益に対して税率20%を即時反映

- 為替は日本銀行公表の月末レートを使用

- 株式配当は月次で再投資

なお、S&P500の配当利回りは年率1.7%で固定しています。

過去平均は2%を超えますが、米国配当課税や信託報酬を考慮し、安全側に見積もった水準としています。

実際の取り崩しに近い、保守的な設計です。

2-4|S&P500 100%と株式75%+債券25%を比較

シミュレーションパターン

- パターン1:S&P500 100%

- パターン2:S&P500 75%+米国10年債25%

税金は「売却した分の利益」にだけかかるため、初期資産のうちどれくらいが含み益か(=課税対象になり得る部分か)を仮定しています。

ここでは、利益部分(含み益)の割合をS&P500は50%、米国10年債は0%(資産形成時は株100%運用を想定)として計算しました。

そのうえで、債券を組み入れたケースでは、年1回リバランスを実施しています。

その際の売却益についても税金を反映しており、実際の運用に近い形で再現しています。

3.実際の資産推移はどうだったのか?取り崩しシミュレーション結果

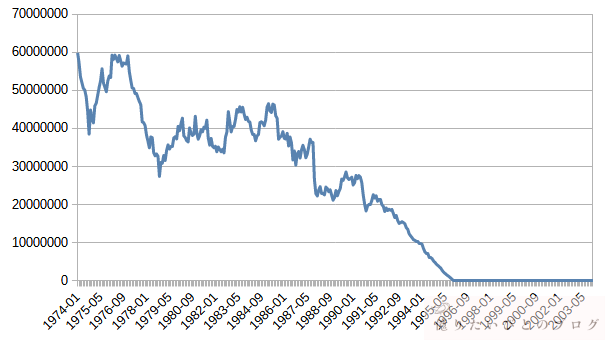

3-1|1974年開始:長期摩耗型で22年目に破綻

※1973年開始が最悪ケースですが、変動為替相場に完全移行して間もない期間を含むため、ここでは1974年開始のケースを取り上げています。

1974年開始は、30年完走に失敗したケースです。

しかし、開始直後に資産が急減したわけではありません。

実際の資産推移を見ると、10年後の1984年時点では約4,200万円と、初期6,000万円の約70%が残っていました。

つまり、序盤で崩壊したのではなく、長期にわたってじわじわと資産が削られていったのです。

破綻が起きたのは1995年。開始から約22年後でした。

このケースは「暴落即死型」ではなく、「長期摩耗型」といえます。

1974年開始のケース(パターン1)

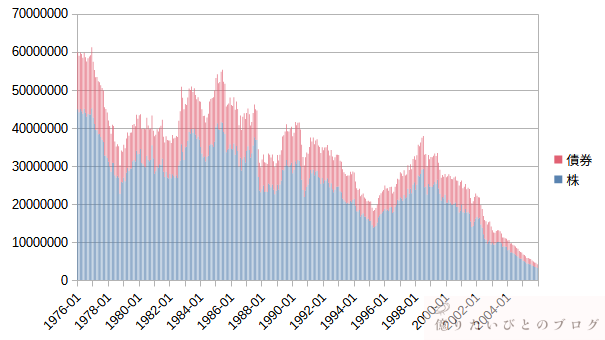

3-2|1976年開始:ギリギリ成功したケース

次に厳しかったのが1976年開始です。

株100%の場合、最低残高は1995年5月に約2,400万円まで減少しました。

それでも最終的には約3,600万円を残して30年を完走しています。

1976年開始のケース(パターン1)

一方、株75%+債券25%のケースでは、最終年で約450万円まで減少しました。

成功はしたものの、かなり余裕の少ない完走です。

1976年開始のケース(パターン2)

この結果から分かるのは、債券が常に“守り”として機能するわけではないという点です。

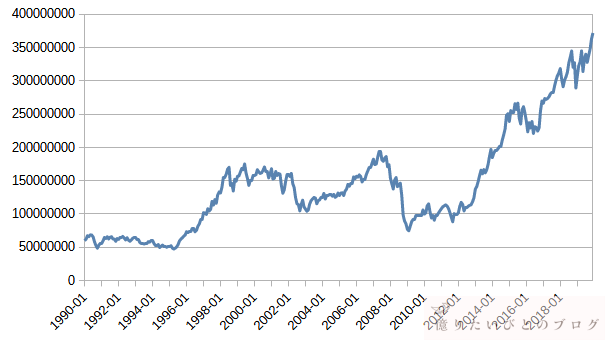

3-3|1990年開始:ITバブルとリーマンを乗り越えた典型成功例

1990年開始は、成功パターンの中では極端に資産が増えたケースではありません。

ITバブル崩壊やリーマンショックという大きな下落局面を経験しながらも、最終的な資産は約3.7億円となりました。

成功例の中では中間的な水準ですが、暴落があっても即破綻には至らないことを示す重要なケースです。

1990年開始のケース(パターン1)

資産は大きく上下しながらも、長期では回復し、取り崩しを続けながらも増加していきました。

4.なぜ1973年と1974年だけ失敗したのか?歴史データで検証する

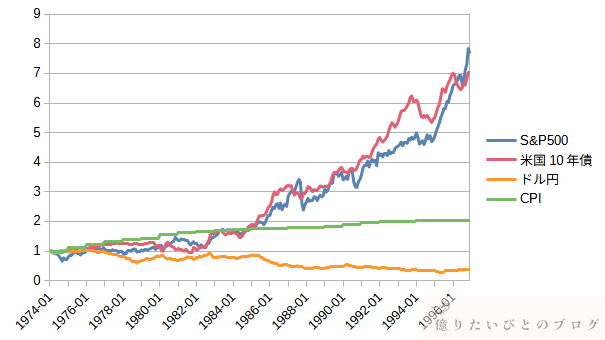

4-1|1974年開始時の市場環境(4指数グラフ)

市場環境を可視化するため、1974年の株式・債券・為替・CPIを1とした場合の推移をグラフ化してみます。

1974年以降の株式・債券・為替・CPIの推移比較

1974年はオイルショックの影響で株価が下落していく期間でした。FIRE開始直後に株式は大きく下落しています。

しかし、株式(S&P500)や債券(米国10年債)は、長期で見れば壊滅的な下落をしているわけではありません。

一方で、CPIは大きく上昇しており、下落することなく上昇を続けています。

取り崩し額は毎年インフレに連動して増加し続けます。

1974年は単なる株価暴落ではなく、「オイルショックを起点とする高インフレ環境の始まり」だったのです。

4-2|株・債券は壊滅していなかった

グラフを詳しく見ると、次の特徴が読み取れます。

- 株式と債券は開始から約10年ほどは成長率が低い

- 両者は一定の逆相関を保っている

- 1985年以降はパフォーマンスが改善している

つまり、投資対象そのものが長期的に壊滅していたわけではありません。

一方で為替には次の傾向が見られます。

- 全体として円高方向へ推移

- 特に後半にかけて円高局面が増加

- ドル建て回復が円ベースで相殺される場面がある

1974年の失敗の1つは、株や債券の崩壊ではなく、為替要因が考えられます。

4-3|本当に怖いのは高インフレの持続

4%ルールでは、翌年以降の取り崩し額をCPIに連動させます。

高インフレが続くと、次の現象が起きます。

・取り崩し額が毎年増加する

・資産が増えないまま支出だけが増える

・“逆方向の複利効果”が働く

つまり、資産が複利で増えるのではなく、取り崩し額が複利的に膨らんでいく状態になります。

インフレは粘着質な性質を持ちます。

- 1970年代の米国では高インフレが数年間継続

- 日本でもオイルショック後に物価上昇が持続

- 長期デフレは歴史的にはむしろ例外的

1974年の失敗は「暴落」ではなく、高インフレの持続が資産を削ったケースともいえます。

4-4|もし現金だったらどうなったか

では、投資をせず6,000万円を現金で保有し、年240万円(CPI連動)で取り崩していたらどうなったでしょうか。

シミュレーションの結果、資産は1990年3月に枯渇します。

投資ありのケースでは1995年まで持続しました。

つまり、投資をしていたことで約5年間延命していたことになります。

1970年代の高インフレ期において、現金は必ずしも「安全資産」ではありませんでした。

投資をしないこともまた、リスクとなり得るのです。

5.日本でFIREする人にとって4%ルールは現実的か

5-1|暴落+為替が一番不安だった私の本音

私自身、FIRE前に最も不安だったのは暴落+為替でした。

株式市場は長期的には成長してきた実績があります。

しかし暴落はいつ起きるか分かりませんし、為替は金利差や政策、地政学など多くの要因で動きます。

「暴落が起き、そのうえで円高が進んだらどうなるのか」

これが、日本でFIREするうえで最も読みにくいリスクだと感じていました。

今回の検証で分かったのは、暴落や為替は確かに影響するものの、単独で破綻を生む決定打になったわけではないということです。

むしろ本質は、複数の悪条件が重なることでした。

5-2|想像以上に堅牢だった4%ルール

正直に言えば、シミュレーションを回す前から「4%ルールは日本でもある程度通用するのではないか」と感じていました。

- 日本はデフレマインドが強く、インフレ率が上がりにくい

- 為替の影響があっても、米国株の成長の恩恵は得られる

今回の検証は、この仮説をおおむね裏付ける結果となりました。

成功率91.7%という数字は、単なる理論ではなく、実際の歴史データで確認できた結果です。

4%ルールは“万能”ではありません。

しかし、過度に恐れる必要もないことが分かりました。

5-3|本当に重要なのは「複数の悪条件が初期に重なること」

失敗ケースである1973年開始、1974年開始のケースでは、破綻は開始から約14年後と約22年後に発生しました。

この2つのFIRE失敗パターンを振り返ると、次の3つの要因が初期から重なっていた事実があります。

- 高インフレの継続

- 株式市場の下落

- 為替が円高方向へ推移

これらが同時に進行したことで、資産は長期的に摩耗していきました。

ココがポイント

4%ルールの本質的なリスクは、単発の暴落そのものではなく、複数の悪条件が初期段階で重なることです。

6.まとめ:日本版4%ルールは万能ではないが過小評価も不要

6-1|成功率91.7%という事実

「4パーセントルールは日本では無理なのでは?」という声もありますが、1973年以降24回の検証で、22回は30年完走しました。

成功率は91.7%。

日本版4%ルールは、歴史データで見ても高い確率で成立してきたことが確認できました。

特に、1974年開始のケースは失敗しているとはいえ、開始から22年間は資産が持続しています。

4%ルールは決して脆弱なルールではありません。

なお、この成功率91.7%は「その年にFIREを開始した場合、その後30年間資産が枯渇しなかった割合」を示しています。

株価が大きく下落している局面では目標資産に届きにくく、実際にはFIREを開始する人が少ない可能性もあります。

本検証はあくまで“開始後の持続率”を示すものであり、開始タイミングの偏りまでは考慮していない点は補足しておきます。

6-2|最大の敵は「インフレの持続」

FIRE破綻のポイント

- 高インフレが続くこと

- 株式の成長が鈍ること

- 為替が円高方向に進むこと

これらが同時に起きる環境です。

いわば「スタグフレーション」に近い状態です。

インフレは取り崩し額を押し上げ、株式の低迷は資産の回復を遅らせ、円高は円ベースの評価額を圧迫します。

この複合環境が初期に重なると、FIRE生活にとって大きな試練となります。

6-3|それでも4%ルールは現実的な選択肢

スタグフレーションのような厳しい局面は歴史的に見ても頻繁に起きるものではありません。

通常の景気循環や単発の暴落であれば、資産は時間とともに回復してきました。

今回の検証が示しているのは、日本での4%ルールは「万能」ではないが、「過度に悲観する必要もない」という事実です。

FIRE破綻の回避ポイント

- FIRE開始時の経済環境を冷静に見ること

- 柔軟に支出を調整できる余地を持つこと

- インフレ動向に注意を払うこと

今回のシミュレーションでは、FIREして30年間資産が枯渇しないか?の検証であり、1995年開始まででした。

では、ITバブル崩壊やリーマンショックの“直前”にFIREしていたらどうなっていたのでしょうか。

暴落の直撃を受けたケースは、本記事の検証期間には含まれていません。

S&P500が大きく下落する直前にFIREした場合の資産推移や、その対策については、以下の記事で詳しく解説しています。

4%ルールの本質をより深く理解するために、併せてご覧ください。

暴落直前にFIREしても大丈夫?S&P500過去4回の大暴落を日本版4%ルールで検証はこちら

FIRE後に暴落が来たらどうする?4%ルールは失敗するのか?暴落対策はこちら

FIREに関して役立ちそうな情報やFIRE生活について、Xで発信しています。

更新情報もリアルタイムでお知らせしていますので、よければフォローしていただけると嬉しいです。

👉 @naota22_ をフォローする