※2026/02/18 Update※

積立投資を考えたとき、S&P500・ナスダック100・オルカンの3つで多くの人が迷います。

それぞれに魅力があり、どれも長期投資の有力な選択肢です。

しかし、「結局どれを選ぶべきか?」と考え始めると、簡単には決められません。

この記事では、3指数の違いを比較しながら、

- どんな人にどの指数が向いているのか

- 組み合わせはアリなのか

- 長期投資・FIRE目線でどう考えるべきか

を解説します。

細かいシミュレーションデータは各指数の記事にありますので、ここでは「比較して、自分で決めるための軸」をお伝えします。

1.S&P500・ナスダック100・オルカンで迷う人が増えている理由

1-1|どれも優良な指数で違いが分かりにくい

S&P500、ナスダック100、オルカン。

どれも長期的に右肩上がりで成長してきた実績があり、積立投資を考えるときに必ずと言っていいほど候補に挙がる指数です。

「長期で積み立てるならこのあたりが有力です」と紹介されることも多く、どれを選んでも大きく間違う可能性は低いでしょう。

だからこそ、逆に迷います。

どれも“正解に見える”から、決めきれない。

特に、将来FIREを目指したい、資産形成を本気で考えたいと思っている人ほど、簡単には選べなくなるのではないでしょうか。

1-2|情報を調べるほど決められなくなる

少し調べるだけでも、こんな情報が出てきます。

- S&P500はバランスが良く、安定感がある

- ナスダック100は成長力が高く、リターンも大きい

- オルカンは世界分散が効いていて安心感がある

- 開始時期によってリターンは大きく変わる

どれも納得できる話です。

その結果、「もう少し調べてから決めよう」と思い、なかなか一歩を踏み出せない状態になってしまうこともあります。

特に長期投資やFIREを意識している場合、「ここでの選択が将来を左右するのでは」と感じてしまい、慎重になりすぎてしまうこともあるでしょう。

1-3|この記事で分かること(比較・判断・次の一歩)

この記事では、S&P500・ナスダック100・オルカンを

- どんな人に向いているのか

- どんな違いがあるのか

- 組み合わせはアリなのか

という視点で整理します。

細かいシミュレーションデータや開始年別の分析は、各指数の記事で詳しく解説しています。

ここでは「比較して、自分で決めるための軸」をお伝えします。

読み終えたときに、「自分はこれを選ぶ」と納得して前に進める状態になることがゴールです。

2.まず結論:3指数は「向いている人」が違う

ココがポイント

S&P500・ナスダック100・オルカンはいずれも株式指数であり、短期的には大きく下落することもあるリスク資産です。

その前提のうえで考えると、どれが“優れている”というよりも、向いている人が違う指数だと言えます。

リターンの高さをどこまで求めるのか。

値動きの安定感を重視するのか。

世界全体への分散を取りたいのか。

まずは大まかな違いを見ていきます。

2-1|安定重視ならS&P500

S&P500は、米国の代表的な大企業500社に分散投資する指数です。

成長力はありつつも、ナスダック100ほど値動きは激しくありません。

「ある程度のリターンは狙いたいが、大きな上下には振り回されたくない」という人に向いています。

迷ったときにまず検討されやすい、バランス型の選択肢と言えるでしょう。

H3-2-2|成長重視ならナスダック100

ナスダック100は、米国のハイテク企業を中心とした指数で、成長力の高さが魅力です。

その分、値動きも大きく、下落局面では資産が大きく減ることもあります。

「リスクを取ってでも高いリターンを狙いたい」「価格変動にある程度耐えられる」という人に向いています。

リターンとボラティリティは表裏一体、という特徴が最もはっきり出る指数です。

H3-2-3|分散重視ならオルカン

オルカン(全世界株式)は、米国だけでなく世界中の株式に分散投資する指数です。

特定の国やセクターに偏らず、「広く持つ」安心感があります。

一方で、米国集中型の指数ほどの爆発力はありません。

「できるだけシンプルに、世界全体の成長に乗りたい」という人に向いています。

3.比較軸で整理すると違いがはっきりする

S&P500・ナスダック100・オルカンはいずれも長期投資で活用される代表的な株式指数です。

しかし、「何を重視するか」によって見え方は大きく変わります。

ここでは20年積立を一つの目安として、違いを整理します。

20年積立の年率換算リターン比較

20年積立を過去データで平均すると、以下のような傾向になります。

- ナスダック100は最も高いリターン

- S&P500は中間的な位置

- オルカンはやや控えめだが安定寄り

リターンの高さだけを見れば、ナスダック100が魅力的に映るでしょう。

ただし、平均値だけでは分からないのが「値動きの大きさ」です。

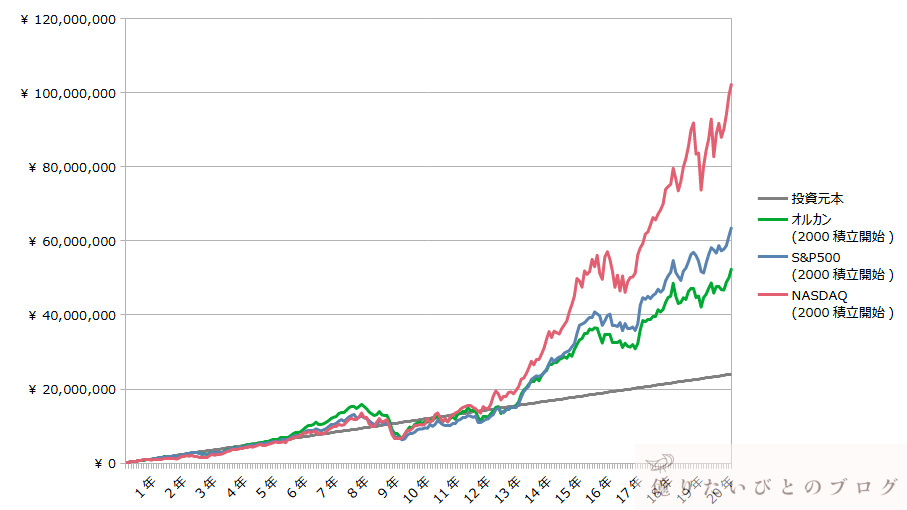

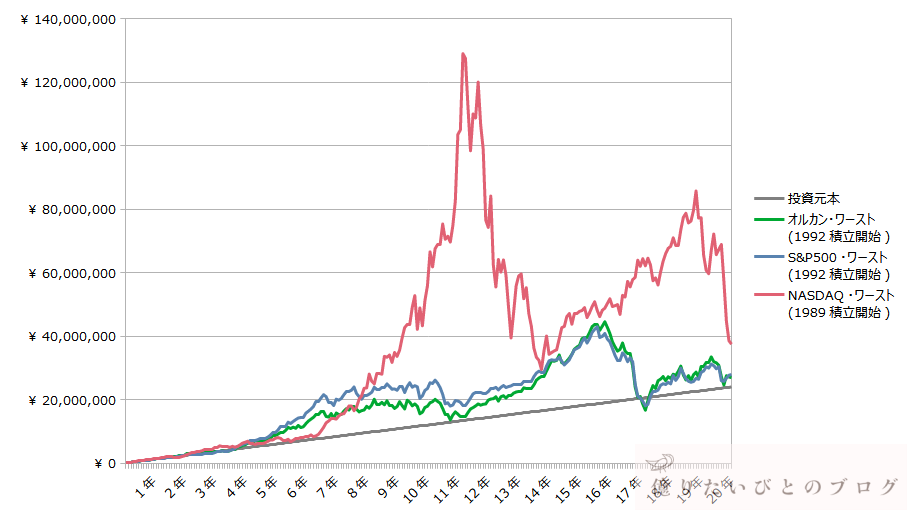

代表例:2000年開始の20年積立シミュレーション

2000年開始の20年積立を見ると、

- ITバブル崩壊

- リーマンショック

- その後の回復

といった大きな局面を含みます。

ナスダック100は大きく上下しながらも最終的なリターンは高く、S&P500はその中間、オルカンは比較的緩やかな推移をしています。

リターンの違いは、そのまま価格変動の大きさの違いでもあります。

※なお、3指数はいずれも株式指数であり、元本保証はありません。

3-1|値動きの大きさ(リスク・ボラティリティ)

ナスダック100はハイテク企業の比率が高いため、景気や金利の影響を強く受け、値動きが大きくなりやすい指数です。

S&P500は幅広い業種を含み、比較的バランス型。

オルカンは地域分散が効いている分、値動きはやや抑えられる傾向があります。

リターンが高い指数ほど、下落幅も大きくなる可能性がある。

この点が、最初の重要な分岐になります。

3-2|長期積立との相性

過去データの範囲では、3指数はいずれも長期積立と相性の良い指数と言えます。

その理由は次の通りです。

- 株式指数であり、長期的な経済成長を前提としている

- 積立投資では価格変動が時間とともに平均化されやすい

- 20年規模では資産が増加する傾向が確認できる(過去データの範囲)

ただし、これは過去の結果であり、将来を保証するものではありません。

また、S&P500やナスダック100は米国指数ですが、構成企業の多くは世界で事業を展開しています。

そのため、地理的には米国中心であっても、一定の国際性を持つ指数と捉えることもできます。

どこまでを「分散」と考えるかは、投資家次第です。

3-3|下落時のメンタルへの影響

こちらは、20年積立の中でもパフォーマンスが厳しかった開始年の例です。

ナスダック100は下落局面で大きく資産が減少する場面があります。

S&P500やオルカンも下落しますが、振れ幅はやや小さくなっています。

積立投資では、

- 不安で積立を止めてしまわないか

- 下落時に売却してしまわないか

が重要になります。

指数選びは、数字の比較だけでなく、自分のメンタルに合っているかどうかという視点も欠かせません。

3-4|FIREを目指す場合の考え方

FIREの視点

FIREを目指す場合、積立期間が終われば投資が終わるわけではありません。

FIRE後は、運用している資産から生活費を取り崩していくことになります。

つまり、積立期間中だけでなく、その後も値動きと付き合い続ける必要があります。

リターンの高さだけで選ぶのではなく、

- この値動きに長期間耐えられるか

- FIRE後の取り崩し局面でも冷静でいられるか

を考えておくことが重要です。

積立期間は、「自分のメンタルに合う指数かどうかを確かめる期間」でもあります。

4.S&P500・ナスダック100・オルカンは組み合わせてもいい?

3指数を比較していると、よく出てくるのが

- 「半々で持てばいいのでは?」

- 「S&P500とオルカンを両方積み立てたらバランスが取れる?」

- 「ナスダック100を少しだけ混ぜるのはアリ?」

といった“組み合わせ”の考え方です。

結論から言えば、組み合わせは可能です。

ただし、万能な正解があるわけではありません。

4-1|組み合わせは「万能解」ではない

一見すると、

- 高リターンのナスダック100

- 安定感のあるS&P500

- 分散の効いたオルカン

を組み合わせれば、「いいとこ取り」ができそうに見えます。

しかし実際には、

- 3指数とも構成銘柄が一部重複している

- いずれも株式という同じ資産クラスであり、相関係数が高いため、資産クラス分散にはなっていない

- 組み合わせ方によっては、米国比率が想像以上に高くなる

といった特徴があります。

つまり、組み合わせることでリスクが消えるわけではありません。

あくまで値動きの性質やバランスが変わるだけです。

4-2|組み合わせのメリット・デメリット

メリット

- リターンと安定性のバランスを自分で調整できる

- 値動きの大きさを調整できる可能性がある

- 投資方針に柔軟性が出る

デメリット

- ポートフォリオが複雑になる

- 実質的に似た銘柄を重複保有する可能性がある

- 組み合わせたとしても、3指数とも株式であるため、資産クラスとしてのリスク分散にはなっていない

組み合わせは「リスクをなくす方法」ではなく、リスクの取り方を自分で設計する方法と考えるのが適切です。

4-3|参考:S&P500とオルカンを組み合わせたシミュレーション

S&P500とオルカンを組み合わせた場合のシミュレーションは、別記事で詳しく検証しています。

新NISAを前提に、投資上限額や制度条件を踏まえた内容になっています。

今回の記事では詳細な数値までは扱いませんが、実際に組み合わせた場合の具体的な資産推移を知りたい方は、こちらも参考にしてください。

5.結局どれがいい?タイプ別の考え方

ここまで比較してきましたが、最終的に「どれがいいか」は目的と性格によって変わります。

リターンの高さだけで決めるのではなく、自分がどういう投資なら続けられるかという視点が重要です。

5-1|安定重視・投資初心者の場合

次のように考える人には、S&P500やオルカンが選択肢になりやすいでしょう。

- できるだけシンプルに運用したい

- 大きな下落でも過度に不安になりたくない

- 長期で着実に資産を積み上げたい

【向いている選択肢】

●オルカン:世界分散が効いており、1本で完結しやすい

●S&P500:米国中心だが成長性と安定性のバランスがある

「まずは長く続けることを優先したい」という場合は、このゾーンから考えるのが自然です。

5-2|リスクを取って成長を狙いたい場合

次のようなタイプであれば、ナスダック100も候補になります。

- 値動きの上下をある程度受け入れられる

- 長期で見れば成長を信じられる

- 短期的な評価損に動揺しにくい

【向いている選択肢】

●ナスダック100:高いリターン傾向、その分値動きも大きい

リターンとボラティリティは表裏一体。

この性質を理解したうえで選ぶことが前提になります。

5-3|迷ったときの考え方(続けられるか?)

実体験

実際に3指数すべてを積み立てた経験から感じたのは、一番運用額が大きい指数よりも、一番ボラティリティの高い指数の値動きが気になるということでした。

たとえ少額でも、上下の振れ幅が大きい指数があると、その値動きに目が行きやすくなります。

組み合わせであっても単体であっても、最も値動きの大きい指数に、長期間耐えられるかどうかが、実は一番重要なのではないかと感じています。

特にFIREを目指す場合、積立期間が終わったあとも、その指数と付き合い続けることになります。

「理論上の最適解」よりも、自分が最後まで持ち続けられる選択かどうか。

ここが、最終的な判断基準になるはずです。

6.各指数の詳しいデータ・シミュレーションはこちら

ここまで、S&P500・ナスダック100・オルカンの違いを比較してきました。

この記事では「比較の軸」に絞って整理しています。

より具体的な数値や開始年別のシミュレーションを確認したい場合は、それぞれの詳細記事も参考にしてください。

6-1|S&P500の積立シミュレーション

S&P500の過去データに基づく積立シミュレーションや、開始年別のリターン傾向を詳しくまとめています。

6-2|ナスダック100の長期リターン分析

ナスダック100の平均利回りや年別リターン、値動きの特徴をデータに基づいて整理しています。

6-3|オルカンの分散投資シミュレーション

オルカンの長期積立シミュレーションと、地域分散の特徴を詳しく解説しています。

7.まとめ:比較して決めたら、あとは続けるだけ

ここまで、S&P500・ナスダック100・オルカンを比較してきました。

いずれも長期投資で活用されてきた代表的な指数であり、それぞれに強みと特徴があります。

大切なのは、「どれが一番優れているか」ではなく、自分がどういう投資を続けたいのかを明確にすることです。

7-1|どれを選んでも共通して大切なこと

3指数はいずれも株式であり、短期的には大きく上下するリスク資産です。

しかし、過去データの範囲では、長期で継続することで、資産が増加してきた傾向が見られます。

共通して重要なのは、

- 感情で売買しないこと

- 方針を頻繁に変えないこと

- 長期で続けること

指数選びそのものよりも、選んだあとにどう向き合えるか、値動きに耐えられるかの方が結果に影響します。

7-2|迷い続けるより、決めて積み立てを続ける

比較を重ねるほど、「もっと調べてから決めたい」と感じるかもしれません。

ですが、どれも一定の合理性がある選択肢です。

完璧な正解を探し続けるよりも、納得できる基準で選び、実際に積立投資を経験し、継続することが重要です。

特にFIREを目指す場合、投資は積立期間だけでなく、その後の取り崩し期間も含めた長期の取り組みになります。

比較して、自分なりの判断軸を持つこと。そして、決めたらブレずに続けること。

その積み重ねが、将来の資産形成につながっていきます。

よくある質問(FAQ)

一番おすすめの指数は一概には決められません。

重視するのがリターンなのか、安定性なのか、分散なのかによって向き不向きが変わります。

重要なのは、値動きに耐えながら長期で続けられるかどうかです。

3指数はいずれも株式という同じ資産クラスに属しています。

そのため、組み合わせても資産クラスとしての分散にはなりません。

リスクがなくなるのではなく、リスクの取り方が変わると考えるのが適切です。

新NISAは制度上のメリットがありますが、指数選びの基本的な考え方は変わりません。

非課税枠があるからこそ、自分が長期間持ち続けられる指数を選ぶことが重要です。

FIREでは積立期間だけでなく、取り崩し期間も含めて考える必要があります。

リターンの高さだけでなく、取り崩し局面でも冷静に運用を続けられるかどうかが大切です。

完璧な正解を探し続けるよりも、納得できる基準で一度決めてみることが重要です。

投資は途中で見直すこともできます。

まずは小さく始め、経験しながら調整していくという考え方もあります。