※最新の検証結果は以下の記事に統合しています

2024年から始まった新NISAで投資を始めた方は、全世界株式(通称:オルカン)に連動した投資信託に積み立てている方が多いのではないでしょうか?

長期投資を想定されていることが多いと思いますが、5年後にはどうなっているんだろう・・・?と思うことはないでしょうか。

証券会社のシミュレーションサイトで利回り5%や7%で積立投資のシミュレーションされていると思いますが、実際の株価ではそんなに順調に推移することがほぼなく、大きく上下しながら資産が増えていくことが多く、時にはマイナスで終わることもあります。

今回の記事では、新NISAの投資上限である1800万円分の投資枠を、最短の5年でオルカンに連動する投資信託へ投資した場合、5年後にどうなっているのか?を過去データからシミュレーションしてみます。

2024年2月時点でACWI(オールカントリー指数)は過去最高値付近まで来ています。米国の好調な経済とAIブームで好調な株価の推移となっていますが、この状態が続くとは限りません。厳しい結果となったパターンも見ておくことで、動揺せずにしっかり積立投資を実践していきましょう!

1.新NISAの概要

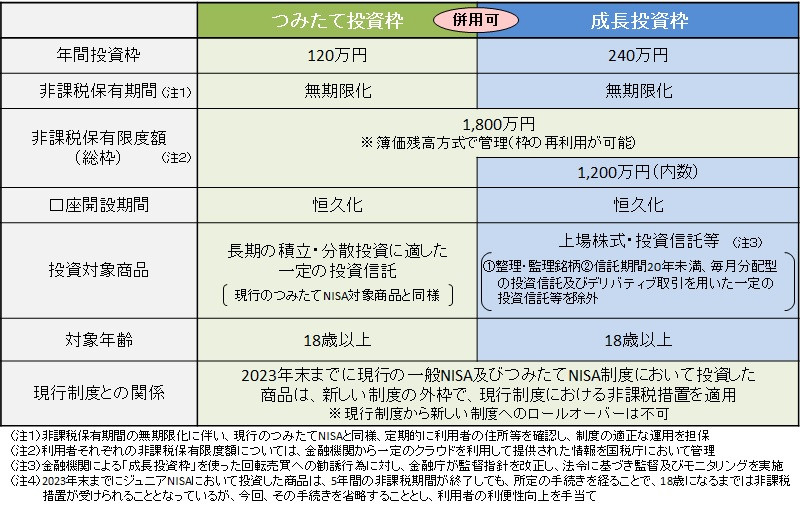

2024年から始まる新NISA制度は、非課税投資枠の拡大や非課税保有期間の無期限化など、現行のNISA制度と比べて大きく変わり投資額、期間ともに大幅に拡大されました。

具体的な投資額について、新NISA制度では、つみたて投資枠と成長投資枠の2種類の口座を併用することができ、年間投資枠は最大360万円、生涯非課税限度額は1800万円まで広がっています。

今までの積み立ては年間上限40万円だったものが年間上限は360万円、投資限度額は1800万円まで拡大され最速だと5年で枠を埋めることができるようになります。また、運用できる期間も20年から恒久化されたことで、積み立てる金額と期間に自由度がもてるようになりました。

自由度が高くなったことで、”では、どうすれば?”となりますが、未来が読める人間はいませんので、残念ながらこれが正解!は絶対にありません。

そこで当ブログでは、オルカンの過去データからシミュレーションした結果、”最速で1800万円を埋めるのが最適解”であると考えています。

なお、2021年から投資を始めた初心者のブログ管理人「なおた」は、新NISAの投資枠は成長投資枠も含めて、すべてS&P500に連動する投資信託のeMAXIS Slim米国株式(S&P500)へ積み立てています。

2.新NISAへ最速5年で1800万円をオルカンに投資するシミュレーション条件

1988年から35年分のオールカントリーのデータを使い、以下の条件を考慮してシミュレーションしていきます。

新NISA積み立て条件

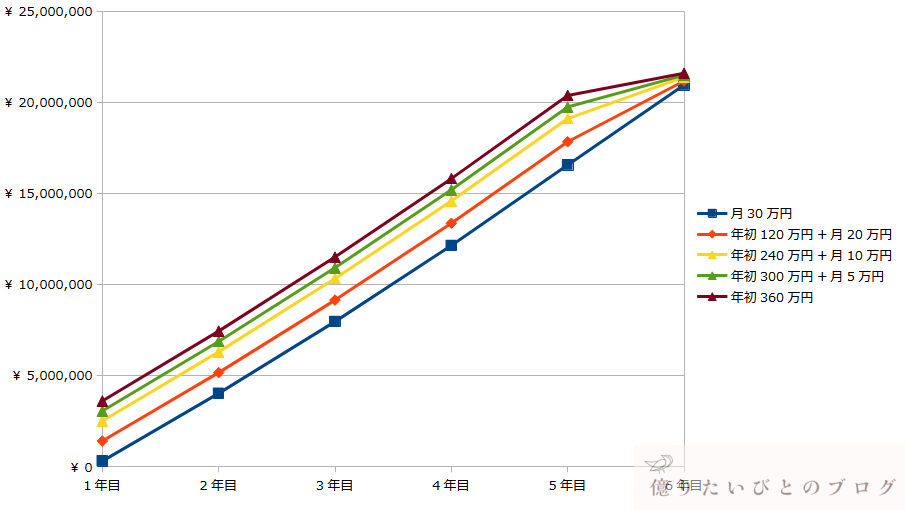

- シミュレーションは以下5パターン(年間360万円)

パターン1:30万円/月×5年積み立て

パターン2:年初120万円一括投資+20万円/月×5年積み立て

パターン3:年初240万円一括投資+10万円/月×5年積み立て

パターン4:年初300万円一括投資+5万円/月×5年積み立て

パターン5:年初360万円一括投資×5年 - 投資先は全世界株式(通称:オルカン)連動の投資信託を想定

- 投資信託の経費率は0.1%とし、配当はすべて再投資(配当は直近のオルカン平均配当率1.75%で一律計算)

- ドルベースではなく、円ベースでの算出

- 結果は投資開始から5年後の12月末の資産評価額

オルカンの過去20年平均利回りである約6%で単純に比較すると、以下のような感じになります。

各パターンの15年目の新NISA資産額

- パターン1:30万円/月×5年積み立て → 約2095万円

- パターン2:年初120万円一括投資+20万円/月×5年積み立て → 約2116万円

- パターン3:年初240万円一括投資+10万円/月×5年積み立て → 約2138万円

- パターン4:年初300万円一括投資+5万円/月×5年積み立て → 約2148万円

- パターン5:年初360万円一括投資×5年 → 約2159万円

当たり前ですが、毎年同じ利回りであれば、早く積み立てたほうが有利になります。おそらく、同じようなシミュレーション結果を見ていらっしゃると思いますが、実際の資産運用は全然違います・・・。

3.5年後の新NISAがいくらになったのか? ~オルカン シミュレーション結果~

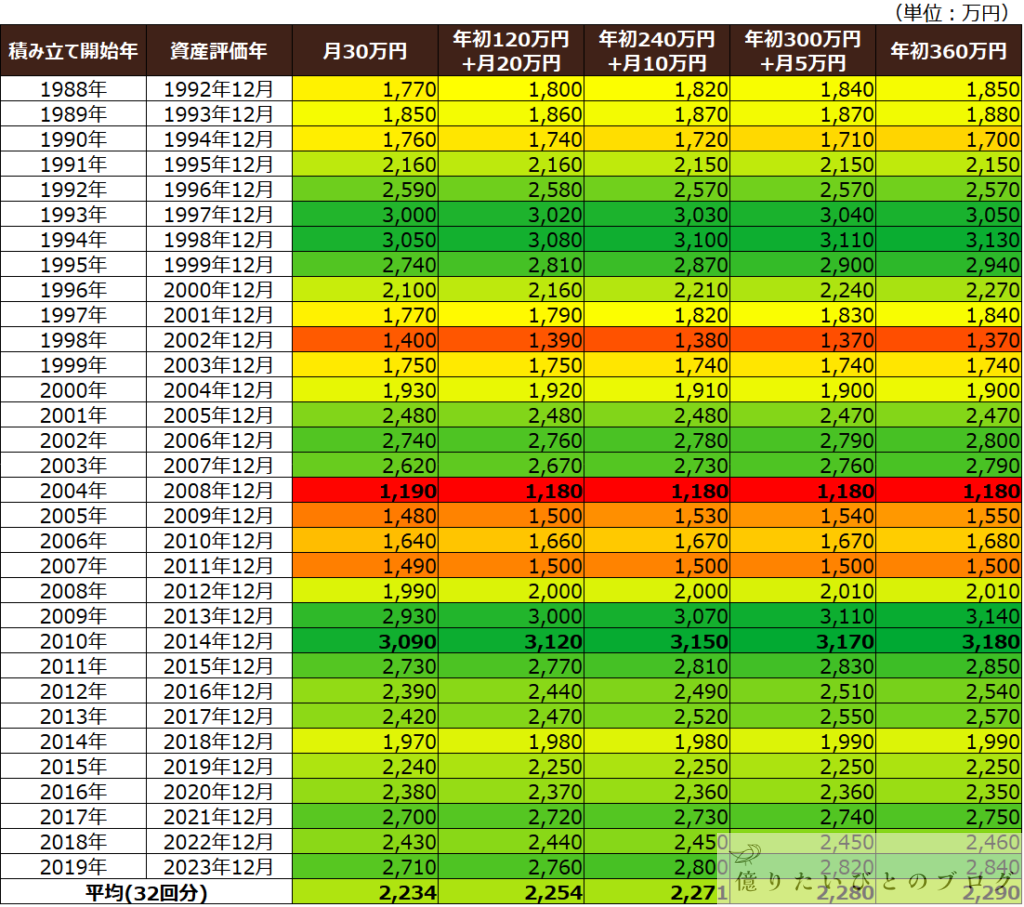

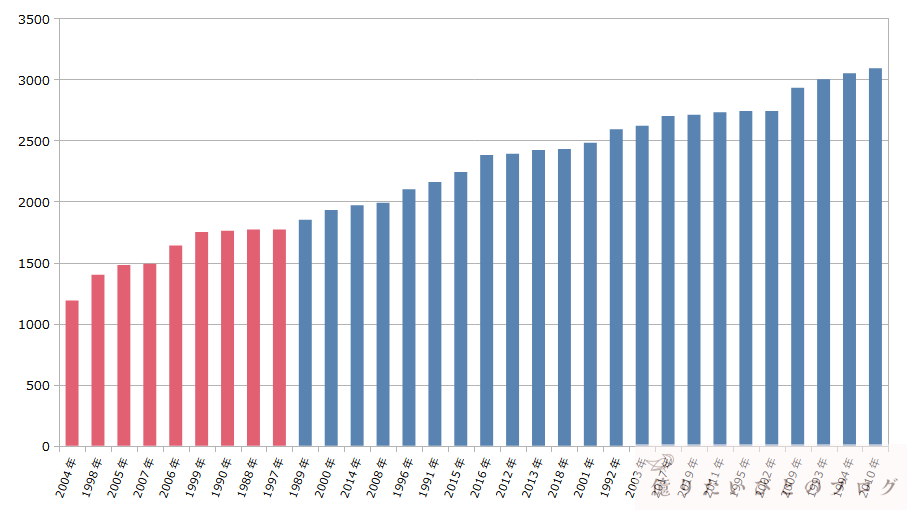

それでは、1988年を開始年として、最短5年で新NISAの投資枠を使い切ったシミュレーション結果を見てみましょう。現在、2024年になりますので、5年前の2019年積み立て開始が最新となり、32回分のデータになります。

オレンジ~赤の部分は投資元本の1,800万円を下回ったパターンとなり、緑色になるほど資産額が大きくなっていきます。

平均は約2250~2300万円あたりまで資産が増えており、年間利回り約9%程度のリターンとなっています。皆さんが期待されているリターンと比べていかがでしょうか?

平均値あたりの結果が多ければ特に驚くことはないのですが、表を見るとわかる通り、大きく資産が減ってしまったり増えたりと、非常に差が大きくなっています。

一番悪いパターン

一番悪かったパターンは2004年に積み立てを開始したパターンであり、新NISAの投資額上限である元本1800万円に対して5年後に1180万円まで減ってしまいます。積み立て開始から投資枠を使い切る5年後の2008年にリーマンショックをもろにうけてしまい、資産がマイナス35%になってしまうという非常に厳しい結果です。

一番良いパターン

一番良かったパターンは2010年に積み立てを開始したパターンであり、新NISAの投資額上限である元本1800万円に対して5年後には3180万円まで資産が増えています。5年の積み立てで資産がプラス176%というリターンとなっています。年利に換算すると年利約20%という驚異的な利回りです。

次に、月30万円×5年積み立てをし、資産が増えた順に並べ替えたグラフを見てみましょう。

赤色の部分が新NISAの投資枠上限である元本1800万円を5年後に下回った年になります。

詳しく見ると、32回中9回(28.1%)が元本を下回る結果となっています。ただし、32回中11回(34.4%)は5年後に資産が2500万円以上になります。

言い換えると、

ココがポイント

- 新NISAの投資枠を最速5年で使い切ると、5年後の新NISAの投資結果は、4回に1回元本割れしている

- 新NISAの投資枠を最速5年で使い切ると、5年後の新NISAの投資結果は、3回に1回40%以上のリターンを得られている

ということになります。

なお、投資開始5年後に9回は元本割れしてしまいましたが、その後、追加投資なしで10年運用(積立期間含めると15年間)を続けると、元本割れは9回→1回まで減ることになります。

インデックスの積立投資は、長期運用を前提として狼狽売りせず、コツコツと積立&運用が重要です。

4.新NISAの最大・最小リターンのオルカン シミュレーションチャート

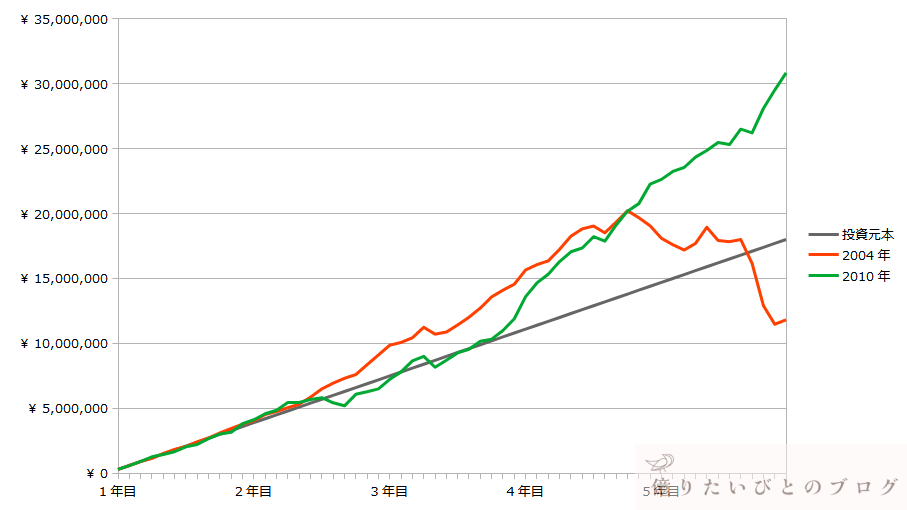

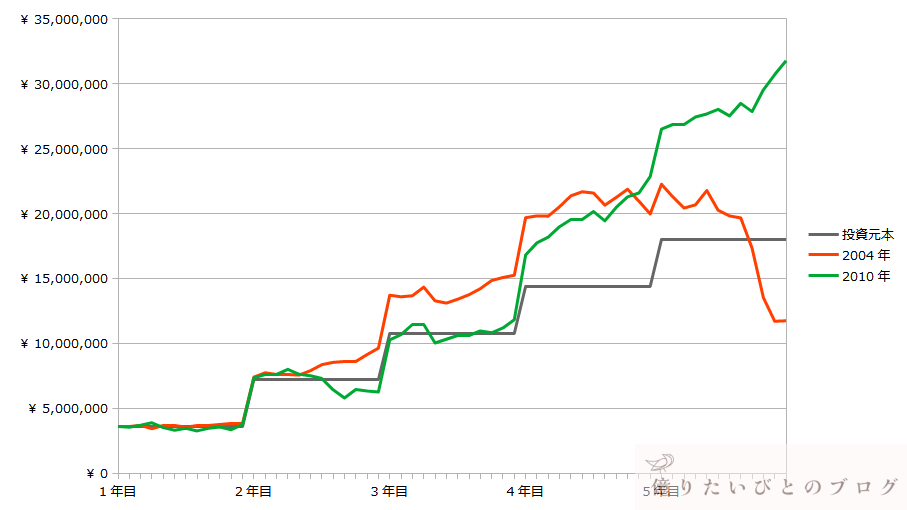

最後に、投資開始を最大リターンを出した2010年と最小のマイナスリターンを出した2004年に、新NISAの投資上限である1800万円を最速5年で使い切った資産推移を見てみましょう。

月30万円積立投資の最大・最小リターンのチャート

360万円年初一括投資の最大・最小リターンのチャート

オルカンを積立投資もしくは一括投資した最大・最小リターンのチャートになりますので、かなり極端なパターンになりますが、過去にはこのような結果になったことがあるのは事実です。

また、過去の最大・最小リターンがこれからの上限下限ではもちろんないので、これ以上・以下の結果になることも十分あり得ます。そのため、あくまで参考ということになります。

直近10年は米国の一人勝ち状態が続いており、オルカンの中身も約70%が米国株となっています。S&P500やナスダックよりも分散が効いているのは間違いないですが、米国に大きく依存しているのは間違いありません。

オルカンは積立投資か?一括投資か?過去のシミュレーション結果からご自身にあった投資スタイルをお悩みの方はこちらの記事もどうぞ。

S&P500に投資されている方はこちらの記事もどうぞ。