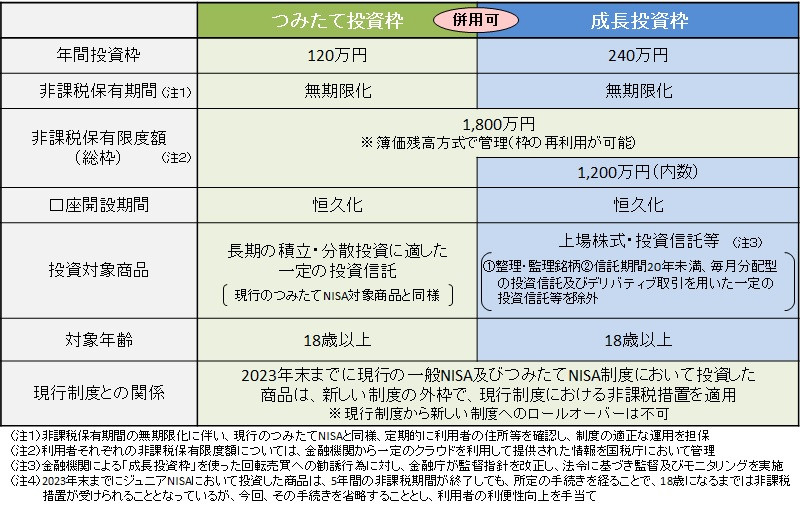

2024年から始まる新NISAは、投資枠が年間40万円から年間360万円まで、非課税の上限枠は1800万円までと、非常に大きな変更となっています。

この機会に、NISA枠で投資や資産運用を始めてみようと思っている方、すでに投資を始めている方で新NISAの証券会社を変更すべきか迷っている方は、こんなところが気になるのではないでしょうか?

証券会社選びで気になるポイント

- 新NISAはどこの証券会社で口座開設するのがお得なの?

- クレジットカードや投資信託ポイントはどれぐらいもらえるの?

- 証券会社でどのぐらい差がつくの?

証券会社選びでポイント還元がこんなに変わるの?と思うぐらい違いますので、ぜひ、最後までお付き合いください!

1.新NISAの概要

2024年から始まる新NISA制度は、非課税投資枠の拡大や非課税保有期間の無期限化など、現行のNISA制度と比べて大きく変わり投資額、期間ともに大幅に拡大されました。

具体的な投資額について、新NISA制度では、つみたて投資枠と成長投資枠の2種類の口座を併用することができ、年間投資枠は最大360万円、生涯非課税限度額は1800万円まで広がっています。

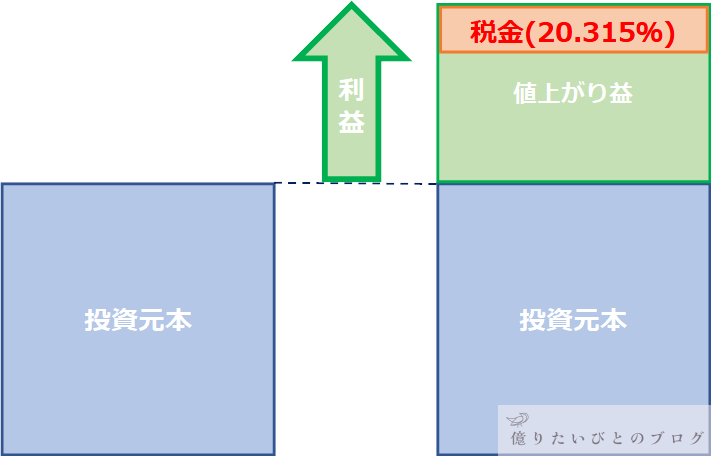

NISAの最大のメリットである、非課税投資枠について、改めておさらいしておくと、下の図のように株価が上がれば、利益(緑色部分)に対して約20%の税金がかかるわけですが、NISA口座で投資していればこの税金がなしになります。

長期運用で値上がり益を大きくしていく前提となりますので、値上がり益にたいする税金がかからないのは、非常に大きなメリットになります。

2.新NISAで口座開設、変更すべき主要ネット証券会社の比較

NISA口座は銀行や証券会社で証券口座を開設することができますが、ポイントサービスや手数料、取り扱い銘柄など圧倒的にネット証券が有利であり、ネット証券以外で投資や資産運用するのはおススメできません。

特に私も含めた初心者は、おそらく、「全世界株式やS&P500などの指数に連動した投資信託につみたて投資する」というのが最適解になると思われ、同じ投資信託を購入するのであれば、ポイントサービスや手数料でしか差がつかないからです。

それでは、ネット証券でも有名どころであり、クレジットカードで積立投資ができる4つの証券会社を比較してみます。

新NISAで口座開設候補のネット証券

- 楽天証券

- SBI証券

- マネックス証券

- AUカブコム証券

どの証券会社も当たり前のように口座開設や維持手数料などは無料です。そのため、取り扱い銘柄や還元ポイントを中心に比較します。

取り扱い銘柄数は多いほうが良いのはもちろんですが、実際に投資したいものがあればOKなので、そこまで気にする必要はないかと思われます。特に、有名な指数に連動する投資信託は、ほぼすべてのネット証券で取り扱いがあるため、心配する必要はありません。

逆に、どうしてもこの投資信託に投資がしたい!という場合は、その証券会社が取り扱っているかどうか?を確認すべきでしょう。

では、差がつくのはどこか?というと、すべてのネット証券で「クレジットカードでの積み立てによるポイント還元」、「投資信託保有によるポイント還元」の仕組みがありますが、この還元率が異なります。

したがって、「ポイントがどれだけ還元されるのか?」というのが、「新NISAの口座をどの証券会社で開設、もしくは変更するか?」を決めるときに大切になるポイントです。

3.証券会社で差がつく「クレカ積立」と「投資信託」のポイント

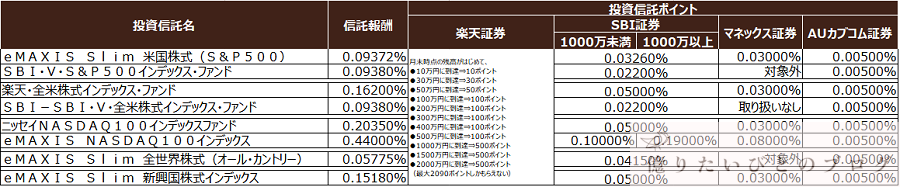

新NISAで差がつくのは、「クレジットカードでの積み立てによるポイント」と「投資信託の保有額に応じてもらえるポイント」の2種類なので、この2つを楽天証券、SBI証券、マネックス証券、AUカブコム証券で比較してみます。

楽天証券は年会費無料の場合、還元率が低い(0.5%)ものの、唯一10万円まで(楽天カードで5万円、楽天キャッシュで5万円)ポイント還元を受けられるため、月10万円積み立てるのであれば、他の証券会社と比較しても、そこまで見劣りはしません。

SBI証券は「年間100万円利用(毎年ではなく1度で良い)でその後は年会費無料」のゴールドカードでないと、他の証券会社と2倍の3,000円分以上のポイントの差がついてしまうため、年間100万円利用し年会費無料になったゴールドカードが必須となります。

一方、マネックス証券、AUカブコム証券については、年会費無料のカードで月5万円までの投資すると、それぞれ年間、6,600ポイント、6,000ポイントもらえるので、投資額が少なく、年間100万円もクレジットカードを利用できない方は、マネックス証券かAUカブコム証券が良いでしょう。

ただし、クレジットカードの還元ポイントでだけではなく、次の投資信託ポイントも考慮して証券会社を選びましょう!

最安でプライオリティパスがゲットできる「楽天プレミアカード」や普段のお買い物ポイントがすごい「三井住友プラチナプリファード」など、還元率とは別のメリットもあるので、ライフスタイルに合わせて考えるのも大事です。

楽天証券のみ投資信託の残高達成時にポイント付与というルールになっており、他の証券会社は年間の平均保有額に対して割合でポイントを付与するルールとなっています。

投資信託の評価額が大きくなればなるほど、楽天証券と他の証券会社の差が開いていくわけですが、例えばS&P500指数の直近20年のパフォーマンスは年利7%程度となっており、基本的には資産が増えていく&長期保有を前提とすると、年間0.03%程度でも、毎年入るこのポイントは非常に大きな差になります。

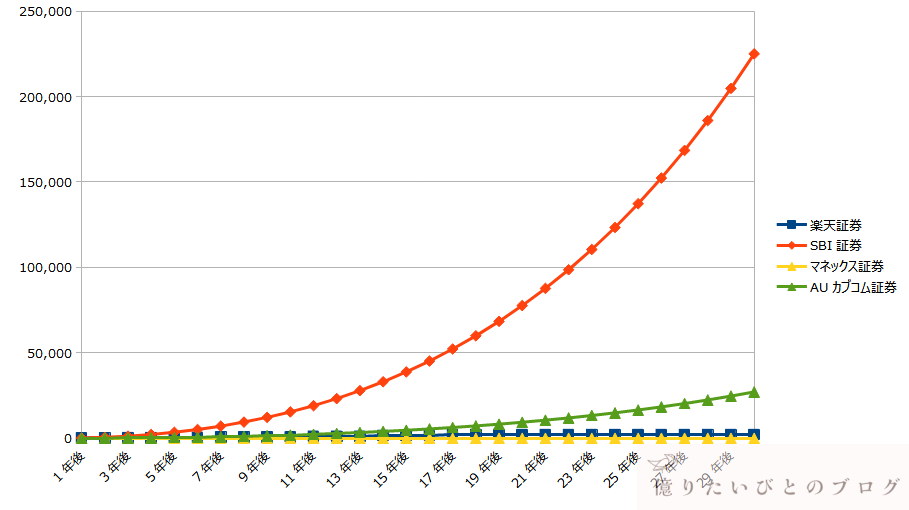

したがって、投資信託のポイント還元率が高いSBI証券が圧倒的に有利です。

次にマネックス証券が多くの場合で有利なのですが、一部、対象外や取り扱いなしとなっており、特に、人気のeMAXIS Slim全世界株式(オールカントリー)が対象外なのは厳しいです。

AUカブコム証券はすべての投資信託でポイントがつくものの、SBI証券と比較すると1桁違うレベルなので、どうしても見劣りしてしまいます。

楽天証券に関しては、比較対象とするのが厳しいぐらいのルールですが、後ほど、シミュレーションで具体的にどの程度変わるのか?を確認しましょう。

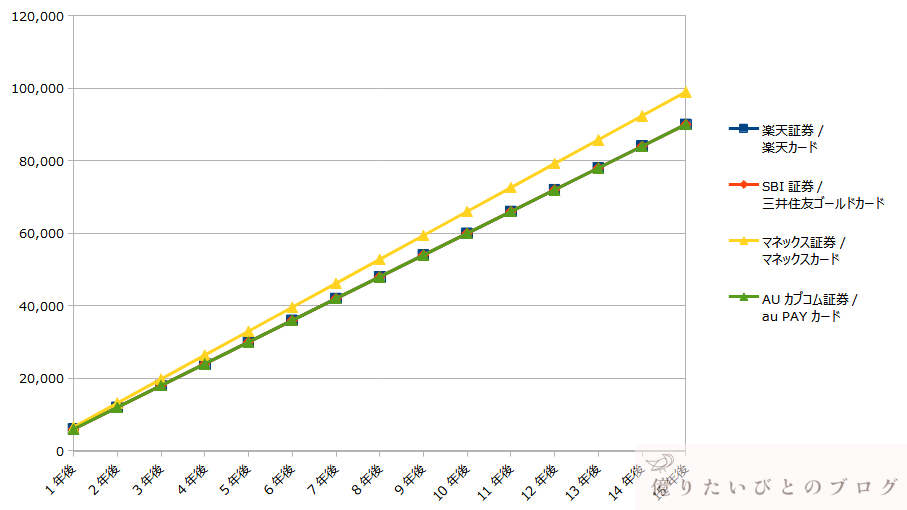

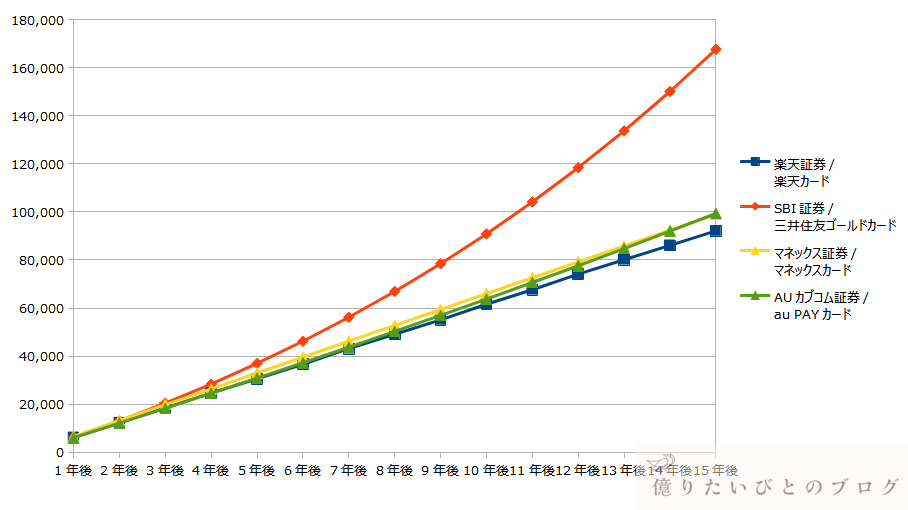

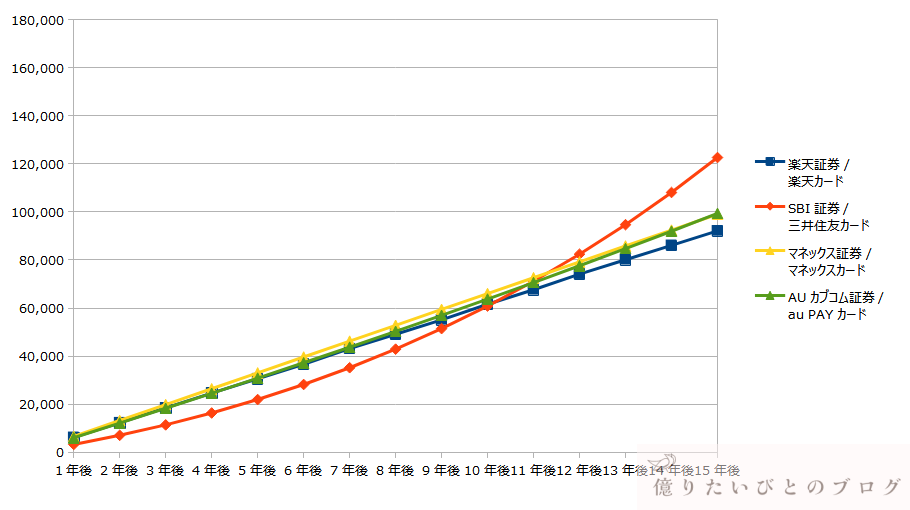

3-1.クレカ積み立ての還元ポイントシミュレーション

クレジットカードの積み立てについては、「月5万円×30年=1800万円」と「月10万円×15年=1800万円」の2パターンをシミュレーションしてみます。

なお、利用するクレジットカードは年会費無料を前提(三井住友ゴールドカードは一度年間100万円を利用)としています。

シミュレーション条件

- シミュレーションは以下2パターンで上限1800万円まで投資

パターン1:5万円/月×30年積み立て

パターン2:10万円/月×15年積み立て - 証券会社とクレジットカードの組み合わせは以下の4パターン

楽天証券/楽天カード

SBI証券/三井住友ゴールドカード

マネックス証券/マネックスカード

AUカブコム証券/au PAYカード

パターン1:5万円/月×30年積み立て

パターン2:10万円/月×15年積み立て

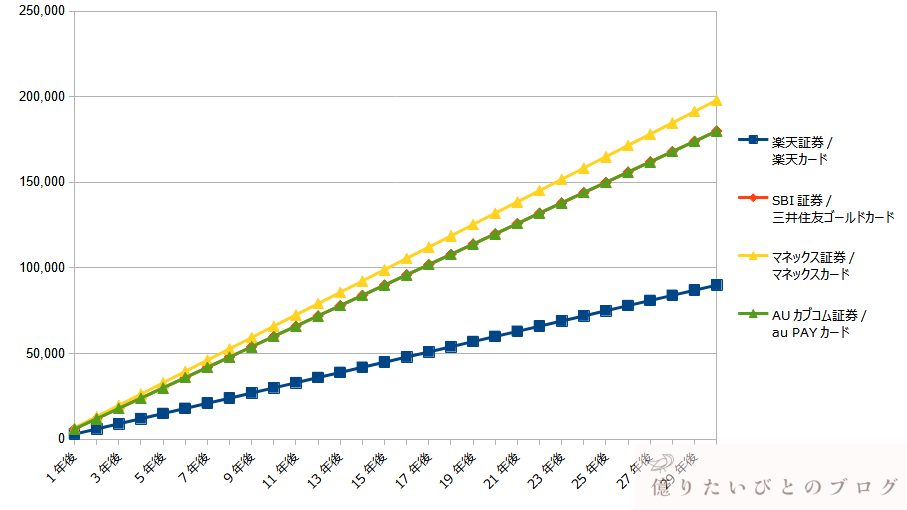

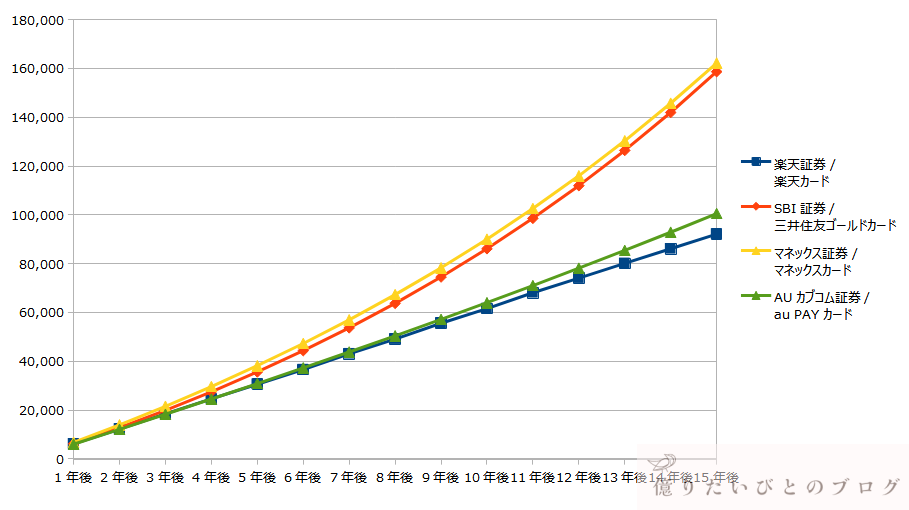

月5万円、10万円の積み立てどちらのパターンでも、1.1%還元のマネックスカードが少し有利になります。一方、楽天証券は月5万円だと、他の証券会社の半分程度のポイント還元のため、厳しい結果になっています。

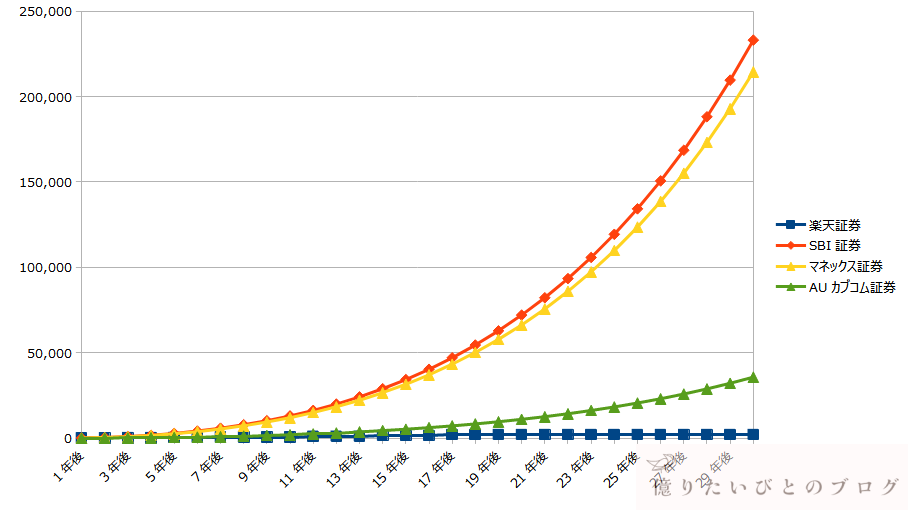

3-2.投資信託の保有ポイントシミュレーション

続いて、投資信託の保有ポイントのシミュレーションとなります。

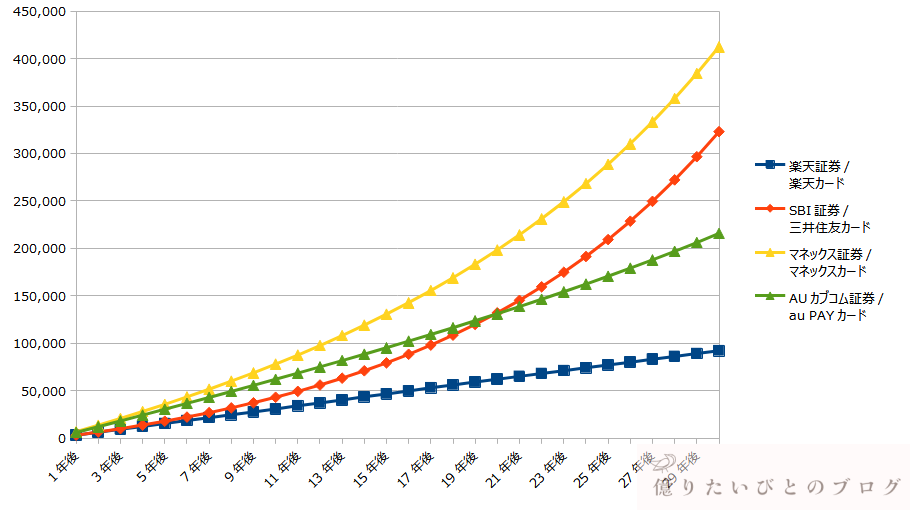

おそらく多くの方が投資対象とするであろうS&P500とオールカントリー(通称:オルカン)の指数に連動する投資信託の中でも、低い手数料で人気があり純資産額も大きな、eMAXIS Slimシリーズへ「月5万円×30年=1800万円」と「月10万円×15年=1800万円」積み立てた場合のシミュレーションをしてみます。

なお、直近20~30年の平均利回りを考慮して、S&P500については年間利回りを8%、オルカンについては年間利回りを6%でシミュレーションしています。

シミュレーション条件

- シミュレーションは以下4パターンで上限1800万円まで投資

パターン1:eMAXIS Slim米国株式(S&P500)へ5万円/月×30年積み立て

パターン2:eMAXIS Slim米国株式(S&P500)へ10万円/月×15年積み立て

パターン3:eMAXIS Slim全世界株式(オルカン)へ5万円/月×30年積み立て

パターン4:eMAXIS Slim全世界株式(オルカン)へ10万円/月×15年積み立て - 平均利回りは以下で算出(直近20~30年を考慮)

S&P500年間利回り:8%

全世界株式年間利回り:6%

パターン1:eMAXIS Slim米国株式(S&P500)へ5万円/月×30年積み立て

パターン2:eMAXIS Slim米国株式(S&P500)へ10万円/月×15年積み立て

パターン3:eMAXIS Slim全世界株式(オルカン)へ5万円/月×30年積み立て

パターン4:eMAXIS Slim全世界株式(オルカン)へ10万円/月×15年積み立て

投資信託の保有ポイントはSBI証券が圧倒的に有利です。S&P500であれば、マネックス証券も選択肢となりますが、オルカンへの投資であれば、SBI証券一択になります。

4.証券会社の還元ポイントのシミュレーションまとめ

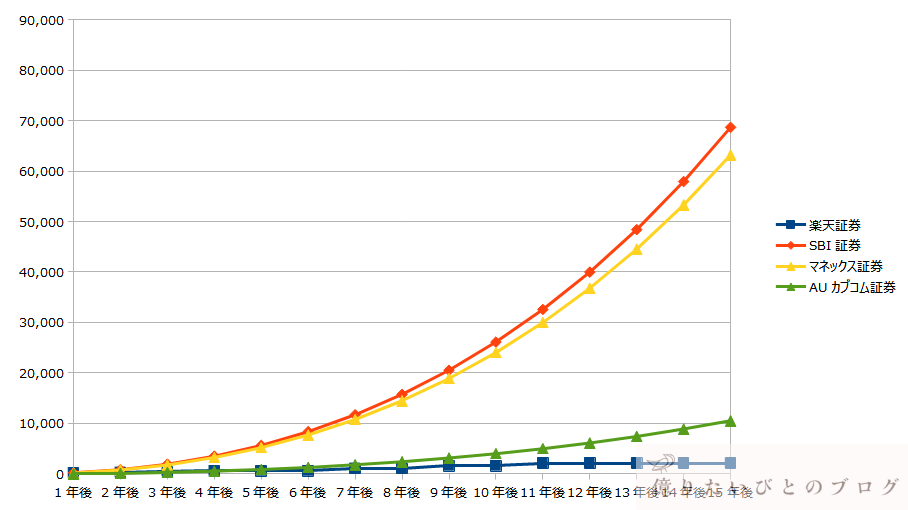

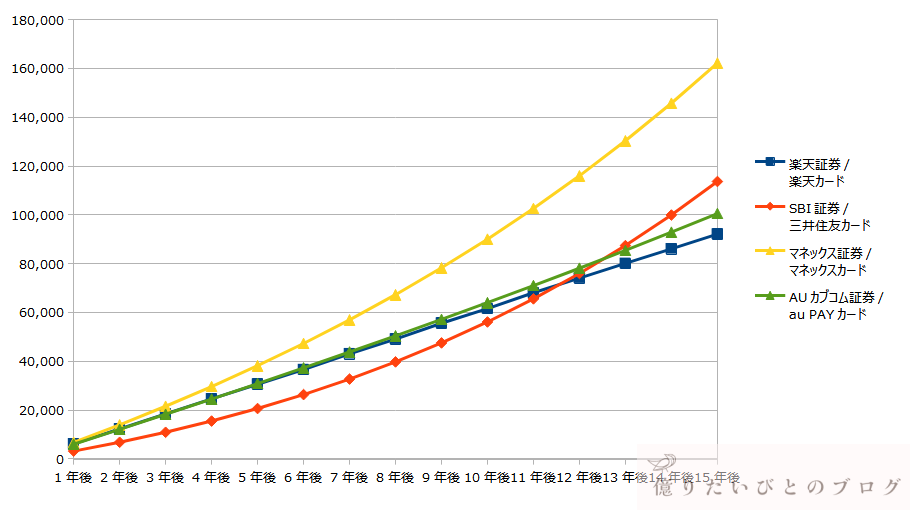

それでは、クレジットカードのポイントと投資信託保有のポイントを合わせたシミュレーション結果を見てみましょう。

シミュレーション条件

- シミュレーションは以下4パターンで上限1800万円まで投資

パターン1:eMAXIS Slim米国株式(S&P500)へ5万円/月×30年積み立て

パターン2:eMAXIS Slim米国株式(S&P500)へ10万円/月×15年積み立て

パターン3:eMAXIS Slim全世界株式(オルカン)へ5万円/月×30年積み立て

パターン4:eMAXIS Slim全世界株式(オルカン)へ10万円/月×15年積み立て - 平均利回りは以下で算出(直近20~30年を考慮)

S&P500年間利回り:8%

全世界株式年間利回り:6% - 証券会社とクレジットカードの組み合わせは以下の4パターン

楽天証券/楽天カード

SBI証券/三井住友ゴールドカード

マネックス証券/マネックスカード

AUカブコム証券/au PAYカード

パターン1:eMAXIS Slim米国株式(S&P500)へ5万円/月×30年積み立て

パターン2:eMAXIS Slim米国株式(S&P500)へ10万円/月×15年積み立て

パターン3:eMAXIS Slim全世界株式(オルカン)へ5万円/月×30年積み立て

パターン4:eMAXIS Slim全世界株式(オルカン)へ10万円/月×15年積み立て

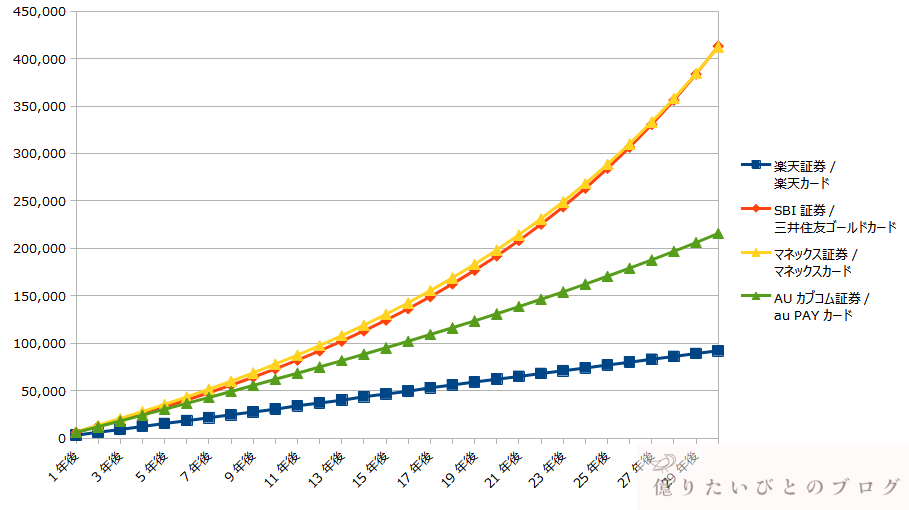

クレジットカードと投資信託保有の還元ポイントから、新NISAでのおすすめ証券会社はこのようになります。

【 SBI証券 】 すべてのパターンでほぼNo1のポイント還元なので間違いなし!特にオルカンへの投資を考えるなら一択。

【 マネックス証券 】 S&P500への投資であればSBI証券と同レベルのポイント還元!特にクレジットカード100万円利用が難しいならアリ!

【 楽天証券 】 ポイント還元は最下位だが、楽天経済圏+プライオリティパス狙いなら人によってはアリ!

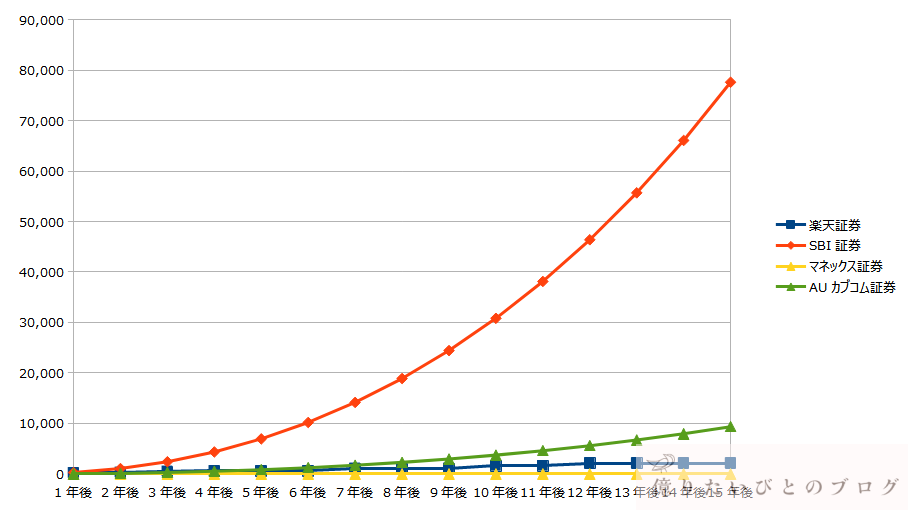

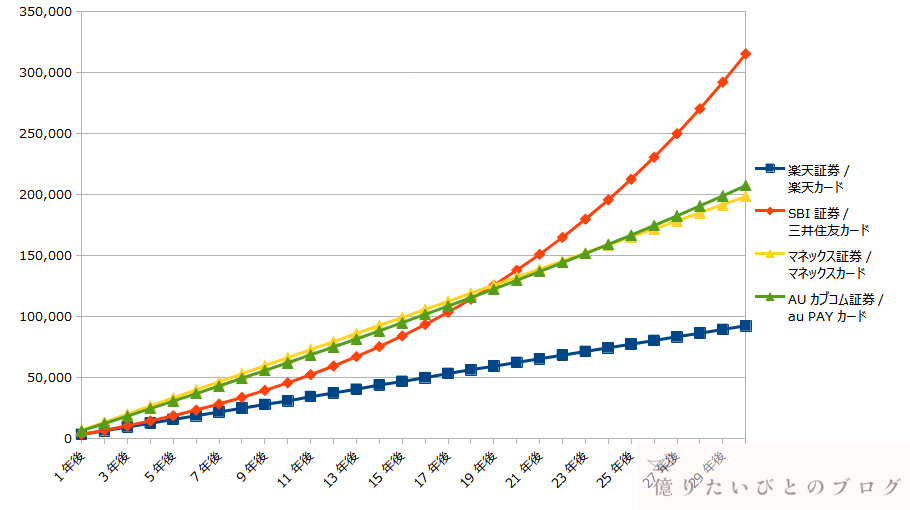

ただし、SIB証券がおすすめなのは、あくまで三井住友ゴールドカードを年間100万円利用(1度だけでOK)し、年会費が無料になる前提となります。

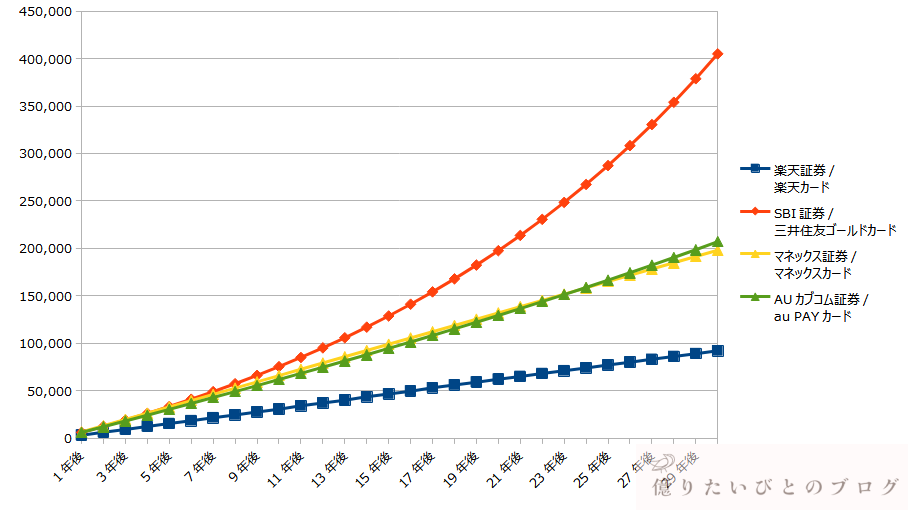

普段のお買い物や公共料金の引き落としなど、すべて合わせれば年間100万円ぐらいは利用している方は多いはずですが、どうしても難しい場合は、通常の三井住友カードで積み立てることになります。

そうなると、クレジットカードのポイント還元率が1%→0.5%になってしまうため、S&P500への投資であれば、マネックス証券で新NISAの口座を開設、もしくは変更したほうが良いです。

それでは、通常の三井住友カードで積み立てたシミュレーションを確認しておきましょう。

パターン1:eMAXIS Slim米国株式(S&P500)へ5万円/月×30年積み立て

パターン2:eMAXIS Slim米国株式(S&P500)へ10万円/月×15年積み立て

パターン3:eMAXIS Slim全世界株式(オルカン)へ5万円/月×30年積み立て

パターン4:eMAXIS Slim全世界株式(オルカン)へ10万円/月×15年積み立て

三井住友ゴールドカードの年会費無料までの利用が難しいなら、マネックス証券で新NISA口座を開設、変更がおすすめです!投資信託のポイント還元もいつまで続くかわかりませんし・・・。

新NISAで口座開設、もしくは変更する証券会社が決まったら、「どのように積み立てるのが最適なのか?」が気になりませんか?

そんな方にはこちらの記事もおススメです!

また、投資するための資金確保のため、節約術もご参考にどうぞ!