- 生活費の25倍でFIREを目指しているけど、税金が引かれた後の手取りはどうなるんだろう?

- 年間の生活費が400万円だけど、税金を考慮するといくら取り崩すことになるんだろう?

- 税金を考慮して取り崩したら、4%ルールだと資産枯渇していまうのでは?

など、FIREの出口を考えたときに疑問に思ったことがある方は多いのではないでしょうか。

FIREを目指すうえで資産取り崩しは重要なテーマであり、株価暴落や為替の影響にくわえて、日本での金融所得に約20%課税される影響は大きいです。

そのため、税金が考慮されていないFIRE計画は失敗してしまう可能性が高くなります。

この記事を読んで、FIREの出口戦略が失敗しないようにシミュレーションしていきましょう!

1.投資信託にかかる税金

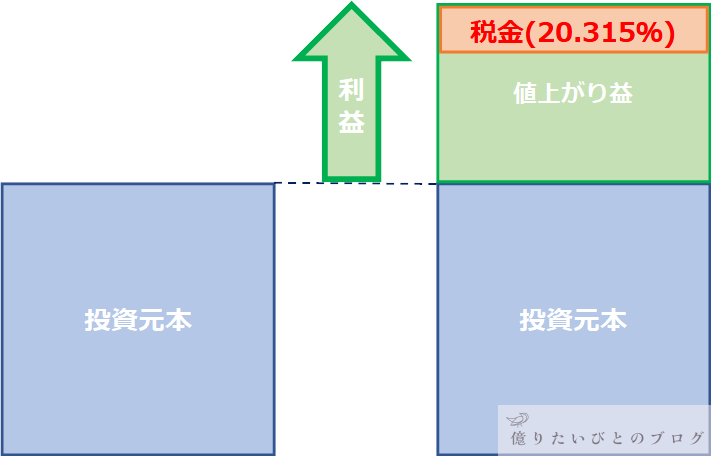

投資信託を取り崩す際に、金融所得の税率は、現在(2022/11時点)では利益に対して一律で20.315%となっています。

ここで重要なのは、「利益に対して」という部分であり、投資した元本には税金はかかりません。

そのため、例えば、資産1億円でFIREした時に4%ルールの400万円を取り崩した場合、取り崩した400万円の約20%である80万円が税金となり、手取りは320万円というわけではありません。

資産1億円のうち、50%が利益という状態(投資元本5000万円、含み益5000万円)で400万円取り崩した場合、手取りは以下のようになります。

元本200万円+利益200万円×80%(税率20%として)=360万円が手取りに!

2.手元に4%残す取り崩しシミュレーション

資産の利益に対して税金がかかるため、資産の含み益がいくらか?によって取り崩した後の手元に残る金額が変わります。ただ、これでは、安定したFIRE生活が送れないため、手元に4%残すため、いくら崩せば良いのか?をシミュレーションします。

シミュレーションは以下の前提で実施しています。

取り崩しの前提

- 資産は1億円でスタート

- 4%ルールとして年に1度、手取りが400万円になるように取り崩し

- 資産の投資元本と利益の割合は、100:0、75:25、50:50、25:75の4パターン

- 年平均リターンは10.7%(S&P500想定)、7.5%(オールカントリー想定)、5%、4%の4パターン

- 計算を単純化するため、金融所得課税の税率は20%

- シミュレーション期間は30年間

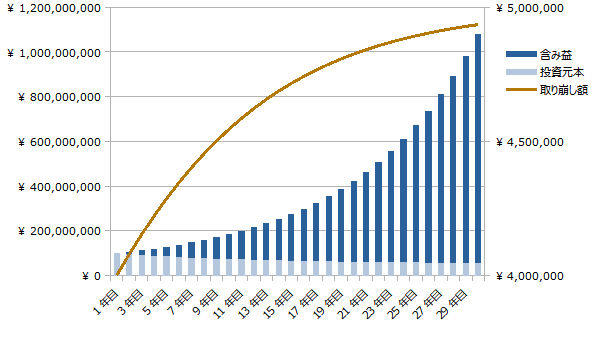

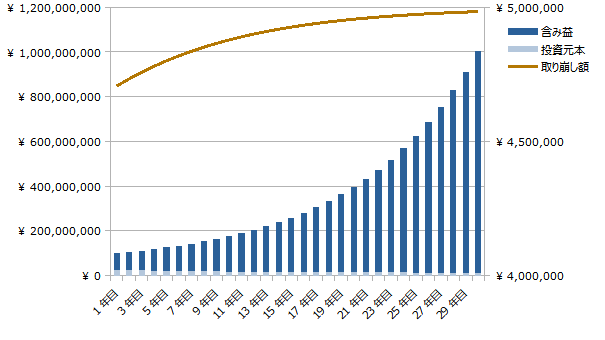

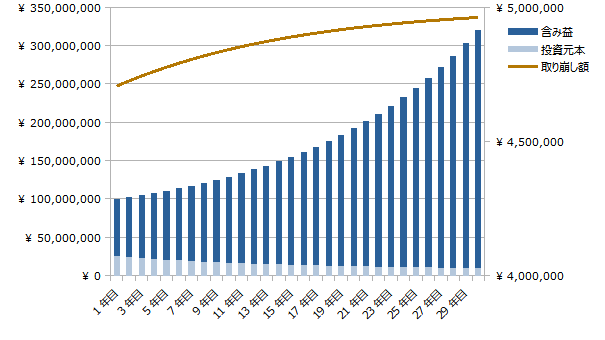

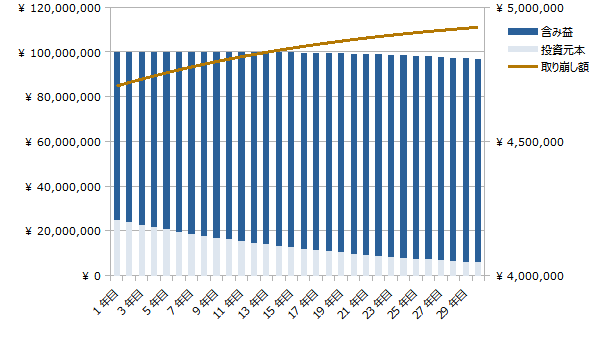

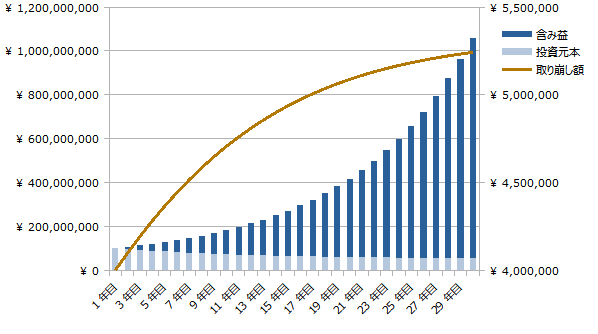

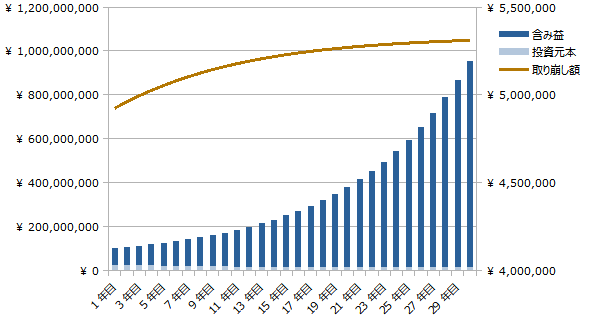

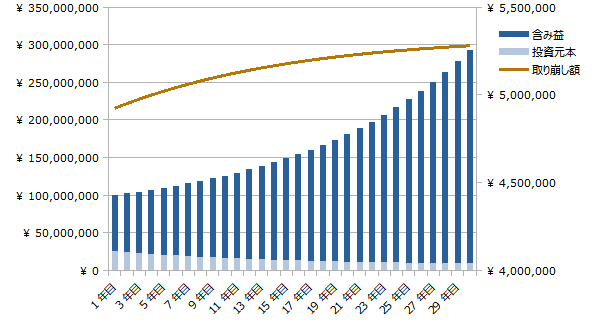

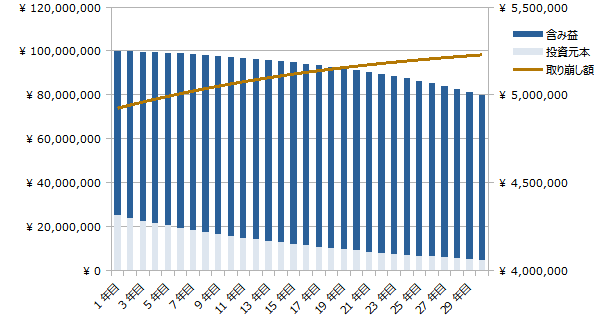

S&P500の年平均リターン10.7%の場合

S&P500指数が設定された1957年以来の年平均リターンが”10.7%”となっていますので、まずはS&P500の取り崩しをイメージしたシミュレーションになります。

<投資元本1億円のパターン>

投資元本7500万円、利益2500万円のパターン

投資元本5000万円、利益5000万円のパターン

投資元本7500万円、利益2500万円のパターン

10.7%のリターンに対して4%の取り崩しになりますので、資産が増えていくのはわかっていましたが、ここまでとは。

もはや、シミュレーションする意味があるのか・・・?と思わせるぐらい資産が増えてしまっていますが、

投資元本100%のパターンでいくと、1年目は400万円取り崩しが指数関数的に増えて、9年目には約450万円の取り崩しが必要

になっています。

どのパターンでも470万円の取り崩しを超えたあたりからは、あまり大きく増えないことがわかりますが、これは投資元本25%:含み益75%あたりになります。

平均リターン10%を想定するのであれば、投資元本25%、含み益75%の状態でシミュレーションしておくと良いと思います!

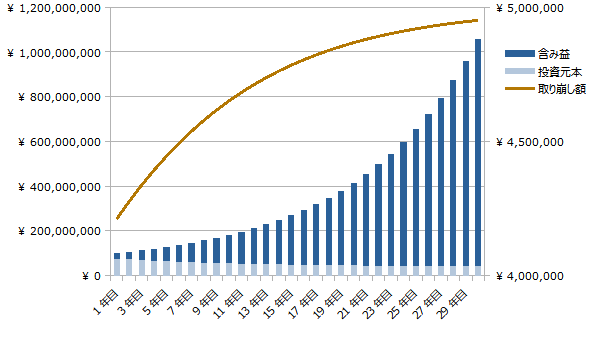

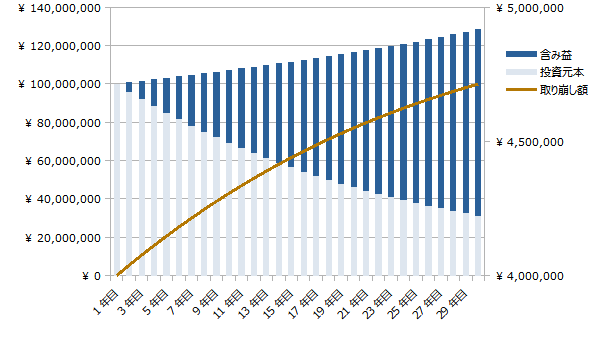

オルカンの年平均リターン7.5%の場合

続いてACWI指数であるオールカントリー、通称オルカンの直近30年の平均リターンである、7.5%でシミュレーションしていきます。

<投資元本1億円のパターン>

投資元本7500万円、利益2500万円のパターン

投資元本5000万円、利益5000万円のパターン

投資元本7500万円、利益2500万円のパターン

S&P500の10.7%ほどではありませんが、オルカンの平均リターン7.5%でも十分に資産が増えているため、こちらもシミュレーションする意味があるのか微妙なところではありますが・・・。

投資元本100%のパターンでいくと、12年目には約450万円の取り崩しが必要となりますが、S&P500よりも3年遅れ

となっています。

また、S&P500の場合は470万円取り崩しあたりから取り崩し額が大きく増えなかったのですが、オルカンの場合は460万円取り崩しあたりから大きく増えず、投資元本35%:含み益65%あたりになります。

平均リターン7.5%を想定であれば、投資元本35%、含み益65%の状態でシミュレーションしておきましょう!

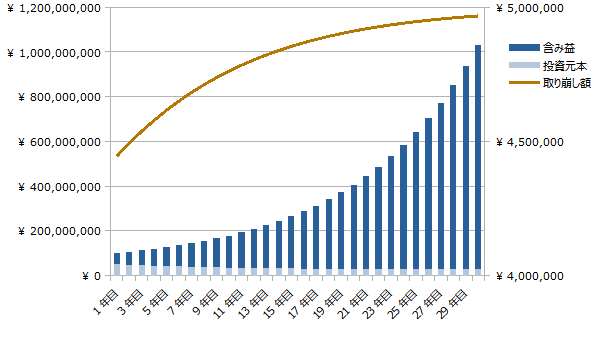

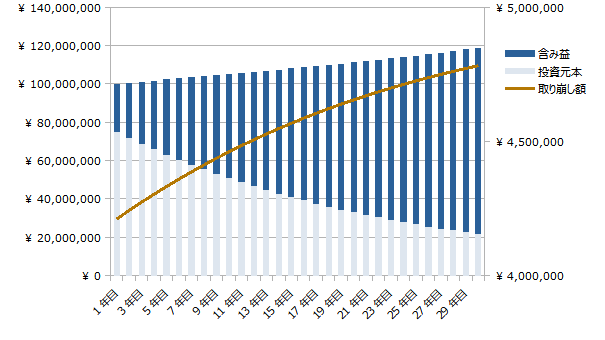

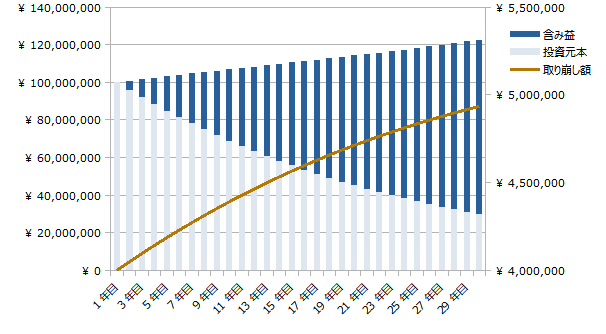

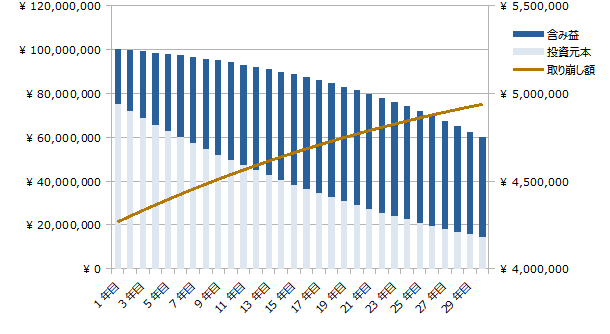

年平均リターン5%の場合

あらためて、S&P500やオルカンという指数が優秀であることがわかったところで、5%リターンの場合のシミュレーションを見てみましょう。

<投資元本1億円のパターン>

投資元本7500万円、利益2500万円のパターン

投資元本5000万円、利益5000万円のパターン

投資元本7500万円、利益2500万円のパターン

S&P500やオルカンを想定した平均リターンの時とは、明らかにグラフの形が違います。

投資元本100%のパターンでいくと、18年目に約450万円の取り崩しが必要となりますが、S&P500からは9年遅れ、オルカンからは6年遅れ

ということになっています。

取り崩し額が大きく増えないポイントは430万円あたりとなり、投資元本65%:含み益35%になります。

また、重要なポイントとして含み益が80%を超えた年から資産が減っていくことがわかります。具体的には投資元本7500万円、利益2500万円のパターンで、7年目から含み益が80%を超えるのですが、そこから総資産が減少しています。

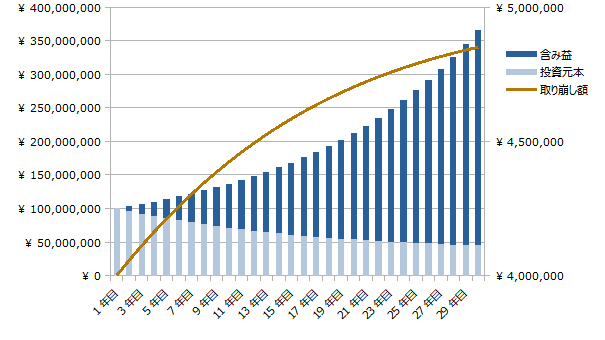

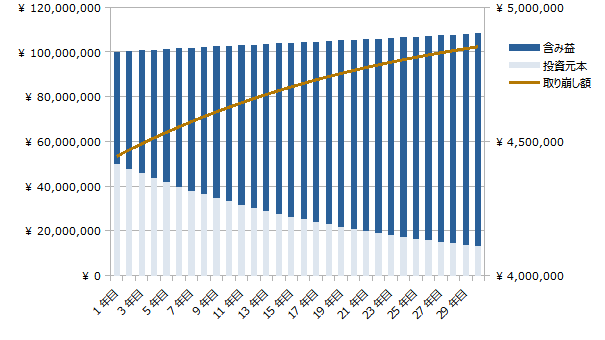

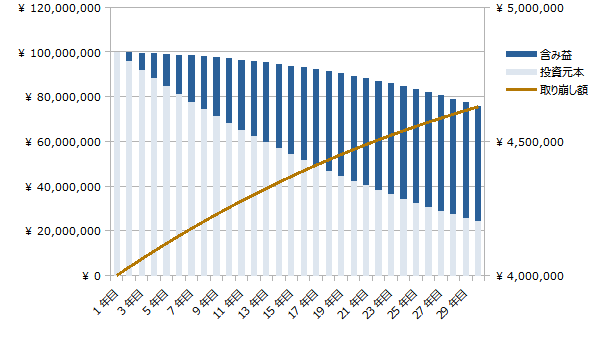

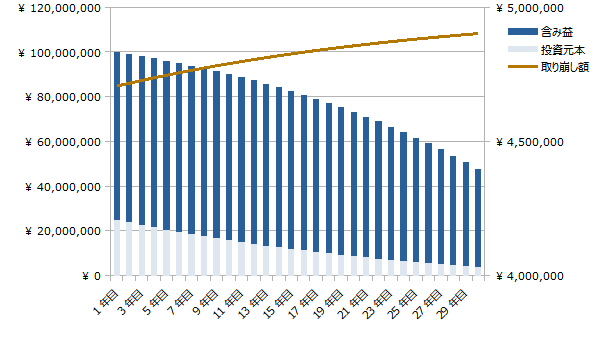

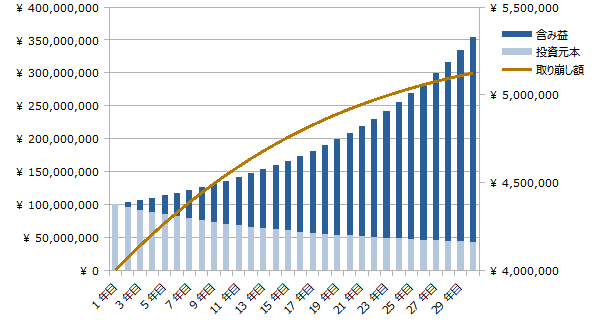

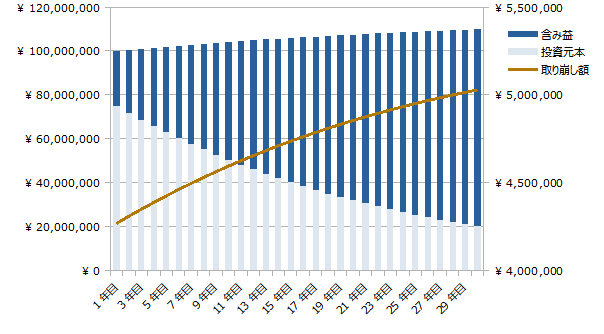

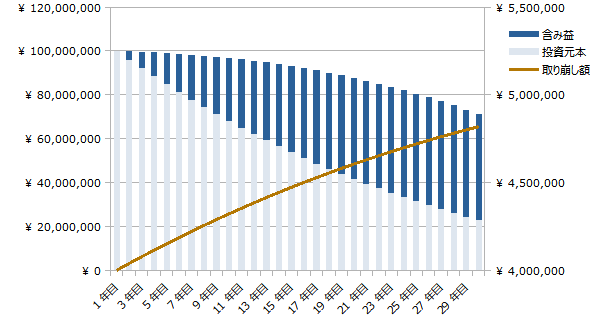

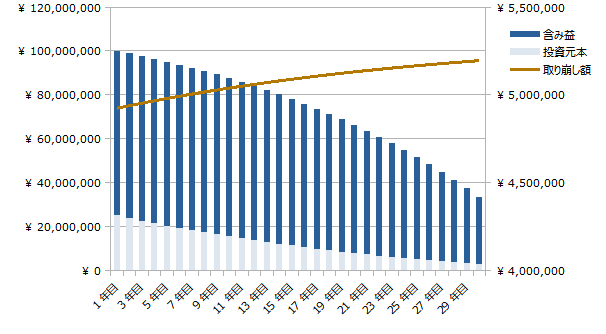

年平均リターン4%の場合

取り崩しと同じ4%のリターンがあった場合、当然ながら税金の分は資産が減っていきます。実際にシミュレーションして、どの程度減っていくのか見てみましょう。

<投資元本1億円のパターン>

投資元本7500万円、利益2500万円のパターン

投資元本5000万円、利益5000万円のパターン

投資元本7500万円、利益2500万円のパターン

含み益にかかる税金の分があるため、徐々に資産が減っていきます。ただし、資産の増え方も大きくないため、

投資元本100%のパターンでいくと、22年目に約450万円の取り崩しが必要となりますが、S&P500からは13年遅れ、オルカンからは10年遅れ

となっています。

取り崩し額が大きく増えないポイントも420万円あたりとなり、投資元本75%:含み益25%になります。

ちなみに、投資元本7500万円、利益2500万円のパターンで”41年目には資産が枯渇”します!

3.金融所得課税が25%になったら・・・

金融所得への課税に対して増税の議論がされているため、25%に増税された場合はどうなってしまうのか・・・。

ということで、金融所得への課税が25%になった場合のシミュレーションもしてみました。

条件は前回同様、以下の通りです。

取り崩しの前提

- 資産は1億円でスタート

- 4%ルールとして年に1度、手取りが400万円になるように取り崩し

- 資産の投資元本と利益の割合は、100:0、75:25、50:50、25:75の4パターン

- 平均リターンは10.7%(S&P500)、7.5%(オールカントリー)、5%、4%の4パターン

- 計算を単純化するため、金融所得課税の税率は25%

- シミュレーション期間は30年間

S&P500の年平均リターン10.7%の場合

先ほどのシミュレーションから心配するようなことはないと思われますが、、、(実際、このリターンなら心配する必要ないです!)

<投資元本1億円のパターン>

投資元本7500万円、利益2500万円のパターン

投資元本5000万円、利益5000万円のパターン

投資元本2500万円、利益7500万円のパターン

10.7%のリターンが出せるのであれば、資産が枯渇する心配ではなく、”どうやって使うか?”を悩みましょう!

オルカンの年平均リターン7.5%の場合

S&P500同様、オルカンに関しても先ほどのシミュレーション同様、このリターン出せるなら心配する必要ないです!

<投資元本1億円のパターン>

投資元本7500万円、利益2500万円のパターン

投資元本5000万円、利益5000万円のパターン

投資元本2500万円、利益7500万円のパターン

S&P500ほどでないにせよ、こちらも資産が枯渇する心配ではなく、”どうやって使うか?”を悩んで良いレベルです!

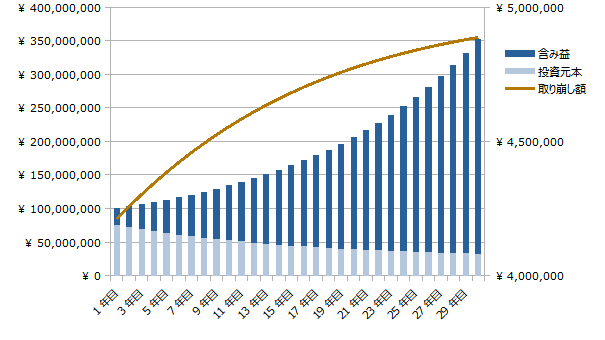

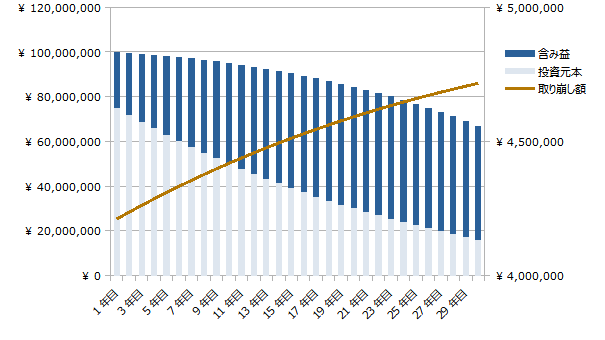

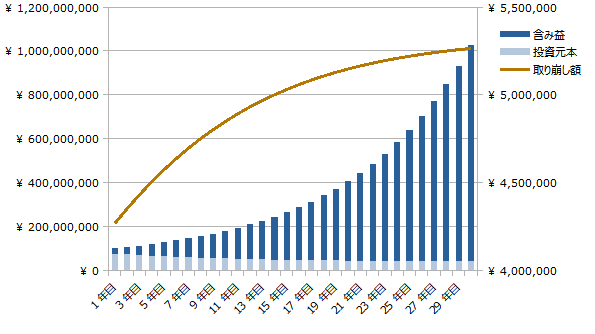

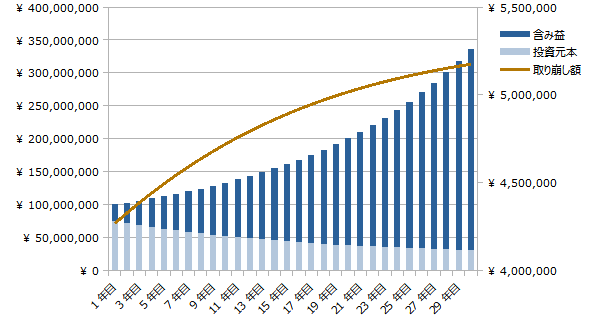

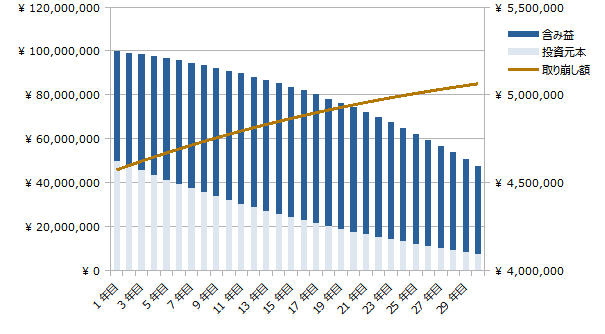

年平均リターン5%の場合

5%のリターンであれば、心配するほどではありませんが、税率20%から25%の影響で資産が減りやすくなっているのがよくわかります。

<投資元本1億円のパターン>

投資元本7500万円、利益2500万円のパターン

投資元本5000万円、利益5000万円のパターン

投資元本2500万円、利益7500万円のパターン

年平均リターンが5%となると、含み益が65%を超えたところから取り崩しによって資産が減少していきます。税率20%の時は含み益80%を超えたところだったので、やはり増税の影響は大きいです。

ちなみに、投資元本7500万円、利益2500万円のパターン資産が枯渇するのは”56年目”です!

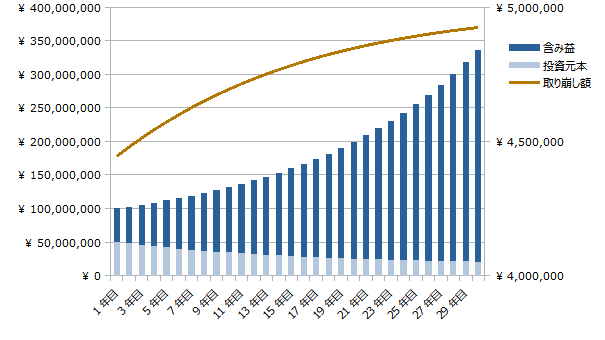

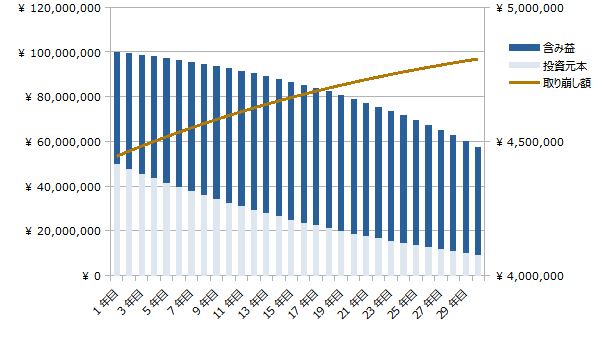

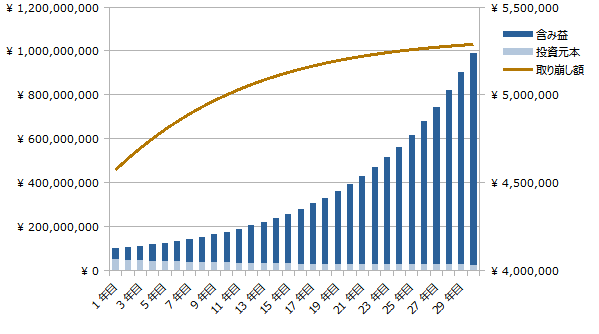

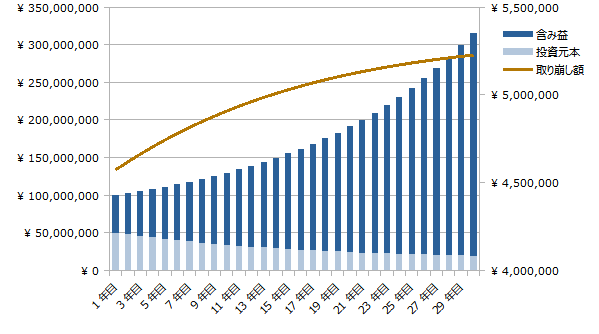

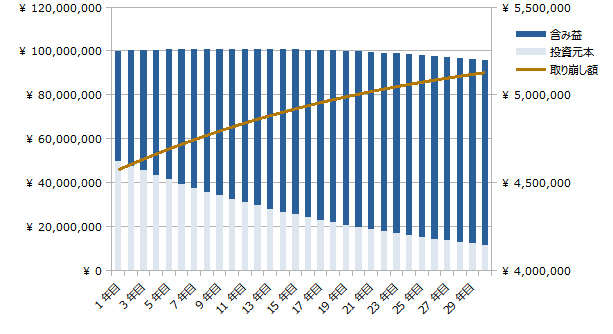

年平均リターン4%の場合

取り崩しとリターンが同率の場合が税率の影響が一番わかりやすいです。特に、含み益が増えていくと資産が指数関数的に減少していくのがよくわかります。

<投資元本1億円のパターン>

投資元本7500万円、利益2500万円のパターン

投資元本5000万円、利益5000万円のパターン

投資元本2500万円、利益7500万円のパターン

当然ですが、含み益が多い状態で取り崩しとリターンが同じ率であると、税率が大きなポイントになってきます。

投資元本7500万円、利益2500万円のパターンで、税率20%の場合は41年目で資産枯渇したものが、税率25%の場合は37年目に資産枯渇となります。

資産が30年もっているので、十分FIRE成功とはいえると思いますよ!

4.最後に

色々とシミュレーションしてきましたが、S&P500やオルカンのリターンを見て、

- あれ?税金なんて考えなくても大丈夫では?

- 税金どころか、取り崩し率を上げても大丈夫なのでは?

と思った方も多いのではないかと思います。

過去の平均リターンだけを見ればその通りですが、実際の株価は大きく上下するため、そう簡単にはいかないのが実態です。

”過去データからFIREを想定した取り崩しのシミュレーション”をした記事がありますので、こちらもあわせてご覧ください!

投資するならクレジットカードと投資信託のポイントがたくさんもらえる証券会社にしましょう!

比較記事はこちらにありますので、よろしければこちらもどうぞ。