生活費を抑えるため物価の低いアジア圏の国へ移住し、少ない資産でFIREする、もしくは、同じ資産でも豊かに暮らしていくことを考えている人は多いのではないでしょうか?特に、海外移住先として人気の高いタイに移住することを検討している人は多いかと思います。

そこでこんなことが気になるのではないでしょうか?

気になるポイント

- バーツ建てのS&P500でもトリニティスタディの4%ルールは通用するのか?

- タイのインフレ率を考慮するとどうなるのか?

- 信託報酬などの手数料や税金を考慮するとどうなるのか?

今回の記事では、1981年から42年分、S&P500をタイバーツの為替とインフレ率、手数料や税金を考慮し、トリニティスタディで提唱されている4%ルールで資産を取り崩した場合のシミュレーションし、タイでFIREする場合も4%ルールが成り立つのか?を解説します。

日本とはインフレ率も通貨も違うこと、試行回数が少ないことから、4%ルールでは心もとない!という結論です。

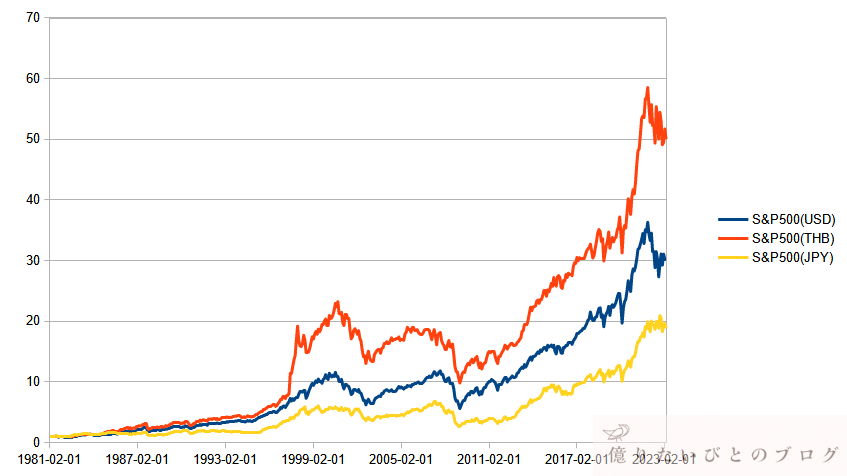

1.S&P500のドル、円、バーツ建てのチャート

まずは、為替の影響がどの程度あるのか?を確認するため、S&P500指数のドル、円、バーツのチャートを見てみましょう。

1981年2月1日のS&P500終値を1とした場合のチャートが以下の通りです。

2023年2月時点で、ドル建てでは約30倍、円建て約19倍に対して、バーツ建てのS&P500は約50倍になっています!

これは、1997年7月にバーツを米ドルに連動させていたドルペッグ制をやめ、変動相場制に移行すると発表があり、直後からバーツが急落していることが影響しています。(アジア通貨危機のきっかけ)

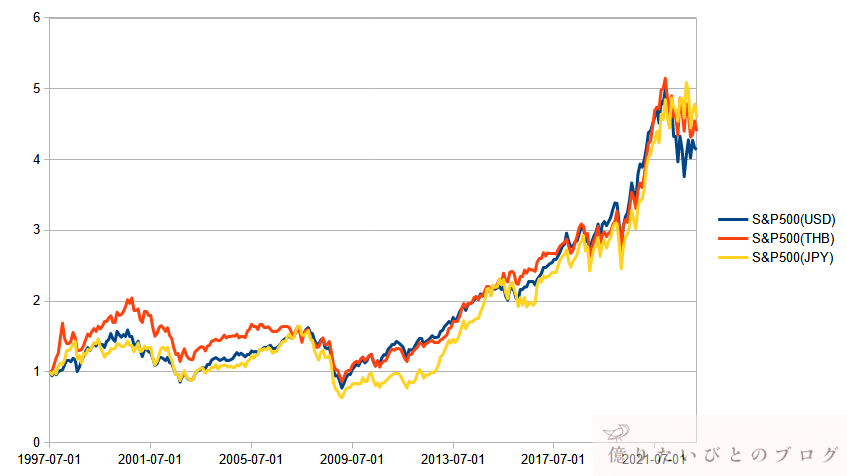

では、変動相場制に移行発表があった1997年7月1日のS&P500終値を1とした場合のチャートも見ておきましょう。

2023年2月時点で、ドル建て約4.1倍、円建て約4.6倍、バーツ建て約4.4倍とパフォーマンスはかなり近づきました。

とはいえ、チャートを見るとわかる通り、2008年あたりまでは為替による上振れが大きく、ここでFIREしていたら、その後のリーマンショックで非常に厳しい状況になることが簡単に想像できるチャートになっています。

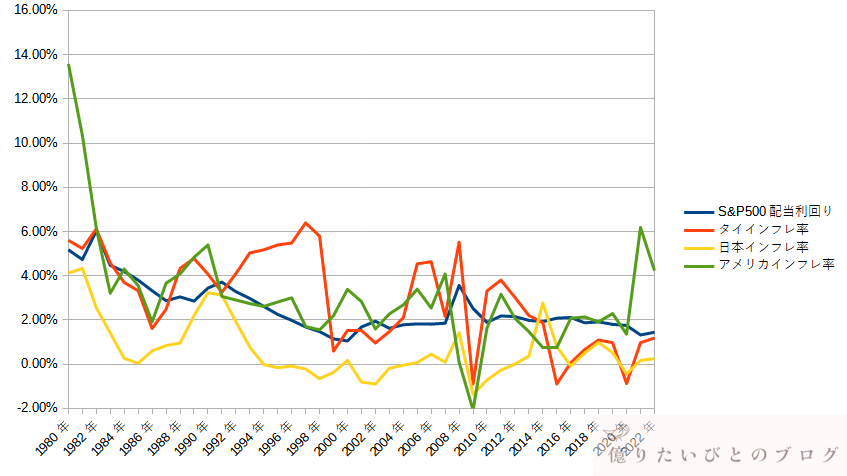

2.S&P500配当利回りとインフレ率

次にインフレ率を見ておきましょう。日本にいるとインフレではなくデフレが基本のような感じになっているため、インフレの恐ろしさを感じることが少ないと思われますが、インフレ率が高いと資産取り崩しが大きくなってしまうため、非常に危険な要素です。

S&P500の配当利回りがインフレ率を上回っていると、少し安心できるかなと思いましたので、S&P500の配当利回りとのチャートを掲載しておきます。

日本のインフレ率はS&P500の配当利回りをほぼ下回って推移していますが、タイのインフレ率は同じかそれ以上で推移しています。直近10年は日本と同じぐらいのインフレ率であることは安心材料ですが、FIREして30年以上資産を取り崩すことを考えると、今後はどうでしょうか。

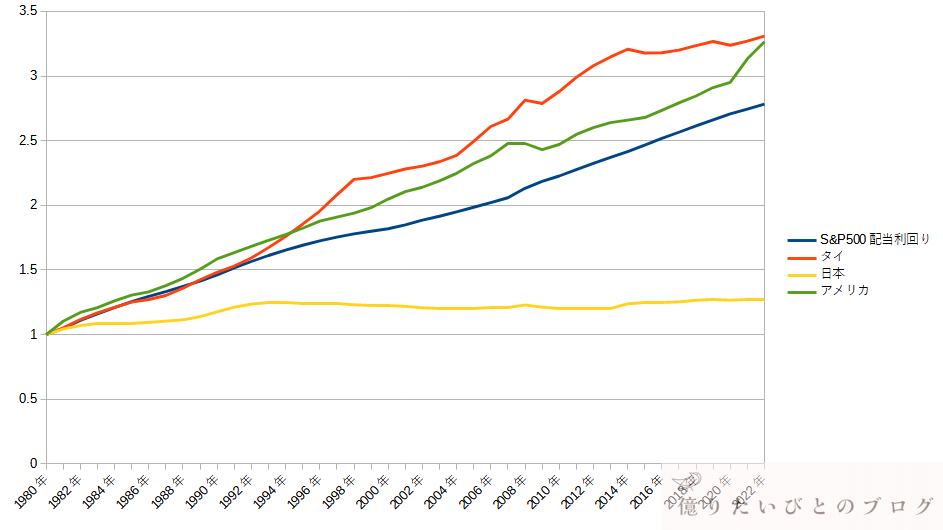

推移だけでは、”30年後はどれぐらい生活費が上がってしまうのか?”が見えないため、1980年を1とした場合のチャートで見てましょう。

一目でわかりますが、タイやアメリカと日本は全然違います。1980年を1とした場合、30年後のタイは約2.9倍、アメリカは約2.5倍に対して、日本は1.2倍です。

そして、直近の2022年まで進めると、タイやアメリカは約3.3倍まで物価が上がっているのに対して、日本は約1.3倍でとどまっています。

未来はどうなるかわかりませんが、意外と日本はFIREしやすいのかもしれません!

3.タイ移住してバーツ建てS&P500を4%ルールで取り崩したシミュレーション

1981年からそれぞれ年初(1981年のみ2月)にFIREし、4%ルールで取り崩していくシミュレーションをしてみます。

考慮したものや条件は以下の通りです。

取り崩しの前提

- 資産はS&P500投資信託とし、1,500万バーツでスタート

- 4%ルールとして、初年度は月5万バーツを取り崩し(年60万バーツ取り崩し)

- 2年目以降の取り崩しは、年消費者物価指数(CPI)の年次インフレ率を考慮

- S&P500の配当はすべて再投資

- タイのS&P500連動投資信託の経費率0.6%を考慮

- タイでは値上がり益への課税はないため税金は0%

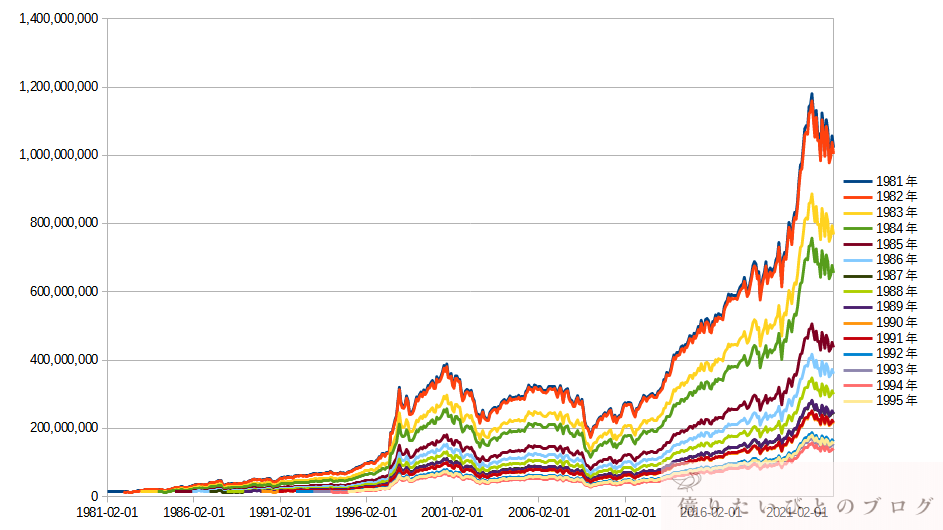

1981年~1995年にFIREしたパターンの資産推移

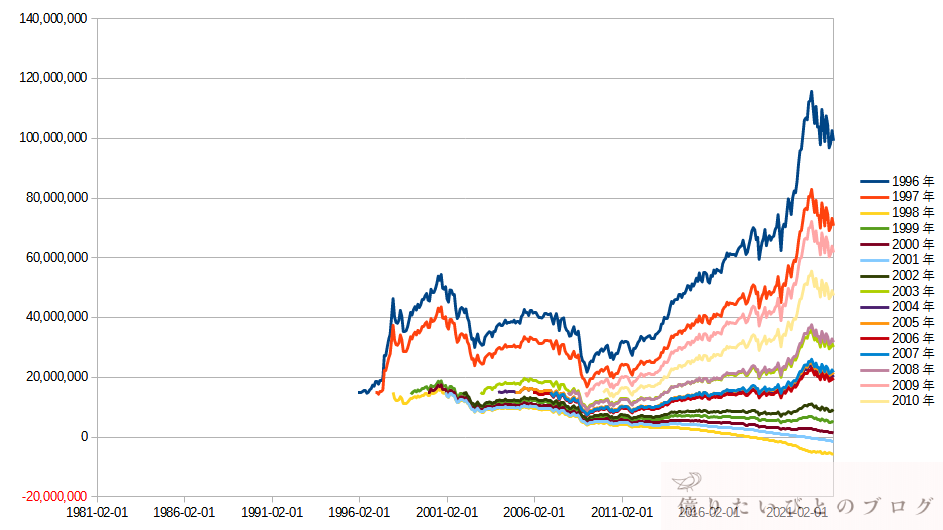

1996年~2010年にFIREしたパターンの資産推移

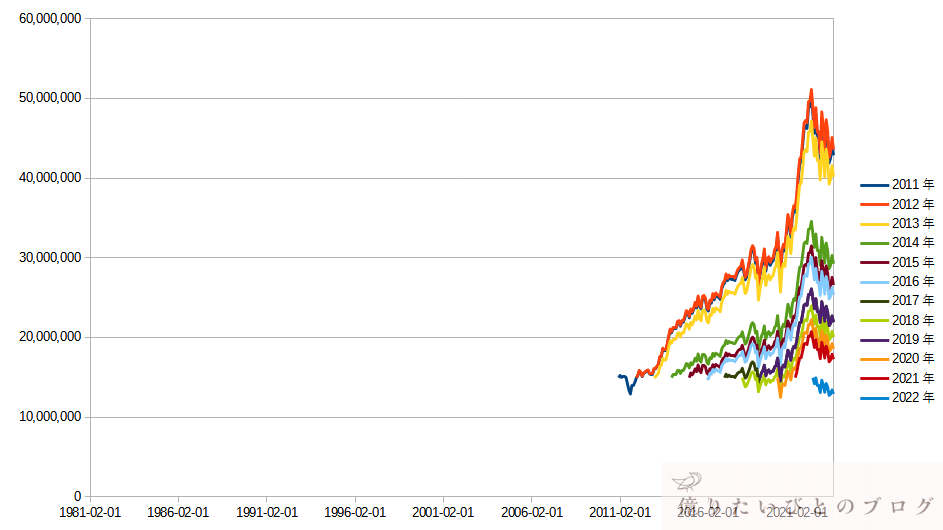

2011年~2022年にFIREしたパターンの資産推移

シミュレーションまとめ

20年後、25年後、30年後、2023年1月時点のシミュレーション資産評価額をまとめると以下の通りです。

| FIREした年 | 20年後 | 25年後 | 30年後 | 2023年1月時点 |

| 1981年 | 360,921,501 | 320,424,825 | 269,894,230 | 1,012,104,254 |

| 1982年 | 305,182,330 | 317,224,901 | 273,209,291 | 994,021,515 |

| 1983年 | 176,471,214 | 214,116,346 | 233,403,226 | 760,377,289 |

| 1984年 | 185,447,587 | 126,085,560 | 265,573,998 | 649,046,564 |

| 1985年 | 133,411,331 | 107,845,381 | 200,829,902 | 433,359,841 |

| 1986年 | 123,540,039 | 100,549,904 | 178,032,092 | 357,045,008 |

| 1987年 | 88,830,291 | 71,675,643 | 140,849,009 | 239,284,875 |

| 1988年 | 91,323,165 | 95,460,084 | 192,652,825 | 297,508,719 |

| 1989年 | 51,569,549 | 103,340,738 | 150,381,025 | 241,260,797 |

| 1990年 | 56,358,518 | 101,265,315 | 158,198,565 | 211,769,666 |

| 1991年 | 62,859,835 | 109,013,919 | 177,352,900 | 215,000,259 |

| 1992年 | 49,324,716 | 95,411,828 | 179,228,229 | 160,181,714 |

| 1993年 | 49,976,689 | 97,881,179 | 148,167,687 | 148,167,687 |

| 1994年 | 59,694,094 | 84,922,672 | - | 134,514,540 |

| 1995年 | 74,183,229 | 115,215,587 | - | 153,860,893 |

| 1996年 | 52,038,804 | 81,867,507 | - | 98,379,171 |

| 1997年 | 43,825,783 | 79,046,708 | - | 70,231,727 |

| 1998年 | 460,374 | -5,303,453 | - | -5,303,453 |

| 1999年 | 5,700,872 | - | - | 5,100,091 |

| 2000年 | 3,275,849 | - | - | 1,543,107 |

| 2001年 | 452,783 | - | - | -1,136,842 |

| 2002年 | 10,593,109 | - | - | 8,724,284 |

| 2003年 | 30,020,749 | - | - | 30,020,749 |

| 2004年 | - | - | - | 20,015,164 |

| 2005年 | - | - | - | 20,920,630 |

| 2006年 | - | - | - | 18,993,871 |

| 2007年 | - | - | - | 21,623,229 |

| 2008年 | - | - | - | 31,566,581 |

| 2009年 | - | - | - | 61,297,078 |

| 2010年 | - | - | - | 47,033,599 |

| 2011年 | - | - | - | 42,572,378 |

| 2012年 | - | - | - | 43,283,199 |

| 2013年 | - | - | - | 39,895,862 |

| 2014年 | - | - | - | 29,100,995 |

| 2015年 | - | - | - | 26,463,893 |

| 2016年 | - | - | - | 25,240,389 |

| 2017年 | - | - | - | 21,828,157 |

| 2018年 | - | - | - | 19,990,441 |

| 2019年 | - | - | - | 21,829,019 |

| 2020年 | - | - | - | 18,522,313 |

| 2021年 | - | - | - | 17,226,675 |

| 2022年 | - | - | - | 12,939,097 |

この記事を書いているのが2023年であるため、1993年以前にFIREした場合しか30年以上資産が枯渇せずに残っているかどうか?がわからないものの、1998年、1999年、2000年、2001年、2002年の5パターン以外でFIREした場合、2023年1月時点での評価額が元の1,500万バーツを上回っている状態(2022年は1年しか経っていないので除く)です。

30年まで残りの年数を考慮すると、明らかに失敗しているのは、1998年、2000年、2001年の3パターンでしょうか。

10年以上運用しているのを成功と考えると、33回中3回失敗で成功率91%となりますが、試行回数が少ないので、なんとも言えないところです。

4.タイ移住でS&P500を何%で取り崩すべきか

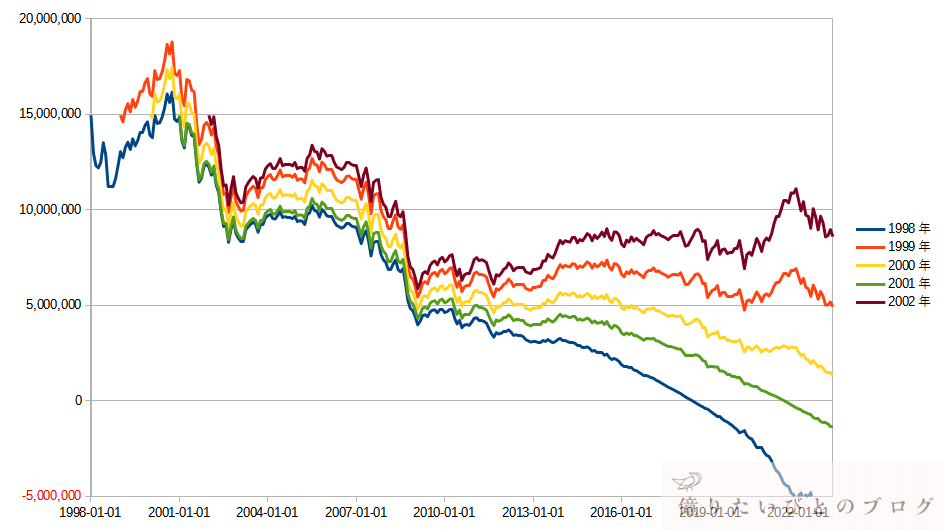

FIRE失敗もしくは、失敗ぎりぎりとなっている1998年、1999年、2000年、2001年、2002年の5パターンは取り崩しを何%で実施すれば成功したのか?をシミュレーションしてみます。

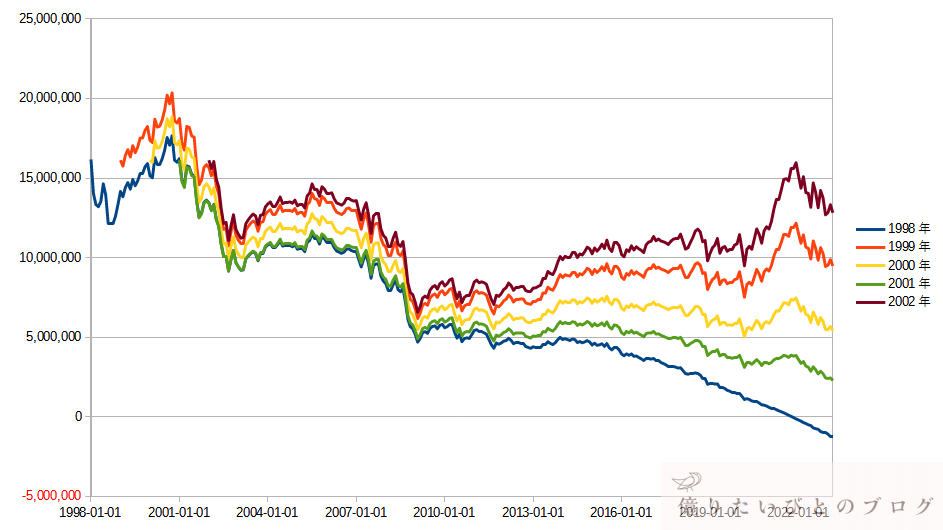

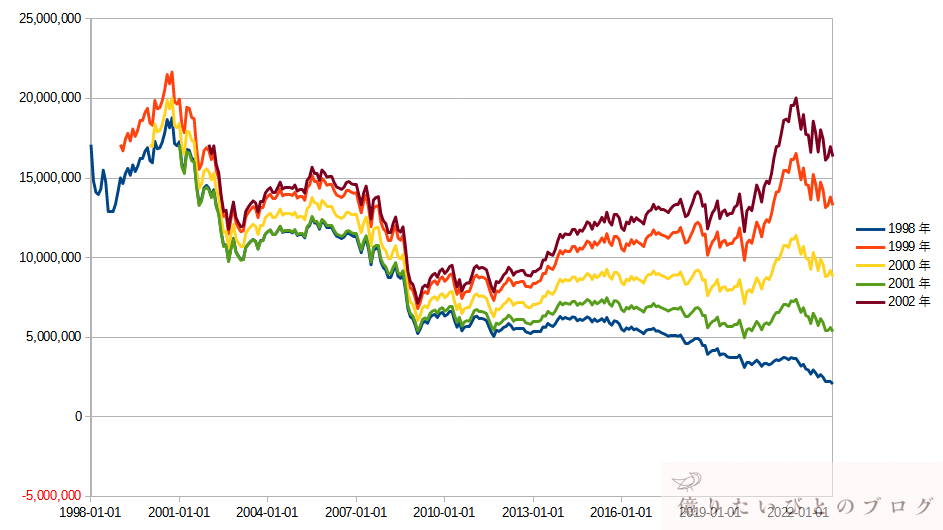

取り崩し率4.0%のままの場合

取り崩し率3.7%にした場合

取り崩し率3.5%にした場合

シミュレーションまとめ

それぞれの年でFIREし、取り崩し率を4.0%、3.7%、3.5%でシミュレーションした資産評価額まとめは以下の通りです。

| FIREした年 | 取り崩し率 | 20年後 | 25年後 | 30年後 | 2023年1月時点 |

| 1998年 | 4.0% | 460,374 | -5,303,453 | - | -5,303,453 |

| 3.7% | 3,155,711 | -1,006,194 | - | -1,006,194 | |

| 3.5% | 5,209,301 | 2,267,909 | - | 2,267,909 | |

| 1999年 | 4.0% | 5,700,872 | - | - | 5,100,091 |

| 3.7% | 8,424,861 | - | - | 9,596,736 | |

| 3.5% | 10,706,050 | - | - | 13,362,426 | |

| 2000年 | 4.0% | 3,275,849 | - | - | 1,543,107 |

| 3.7% | 6,221,567 | - | - | 5,571,361 | |

| 3.5% | 8,688,442 | - | - | 8,944,800 | |

| 2001年 | 4.0% | 452,783 | - | - | -1,136,842 |

| 3.7% | 3,400,786 | - | - | 2,479,606 | |

| 3.5% | 5,869,574 | - | - | 5,508,181 | |

| 2002年 | 4.0% | 10,593,109 | - | - | 8,724,284 |

| 3.7% | 15,224,619 | - | - | 12,895,002 | |

| 3.5% | 19,103,250 | - | - | 16,387,746 |

3.5%の取り崩しであれば、すべてのパターンで2023年1月時点で資産が枯渇していませんので、一見、FIRE成功に見えます。しかし、30年資産が持つか?というと、残り年数を考慮した場合は残念ながら1998年にFIREした場合は3.5%取り崩しでも失敗になります。

30年までの残り年数を考慮した場合

- 1999年、2000年、2002年は3.7%取り崩しでFIRE成功

- 2001年は3.5%取り崩しでFIRE成功

- 1998年は3.5%でもFIRE失敗

リタイアメントビザなどでタイ移住を考えているのであれば労働収入は得られないので、資産枯渇しないよう4.0%ではなく3.7%、できれば3.5%の取り崩しを前提にしておくことをおススメします。

国内でFIREを目指す場合、取り崩しの際の税金を考慮する必要がありますので、こちらの記事もご覧ください。

また、国内移住先のおすすめもこちらの記事でまとめていますので、あわせてご覧ください。