※最新の検証結果は以下の記事に統合しています

日本でFIRE(Financial Independence, Retire Early)を目指す場合、当然ながら日本円で生活することになるため、S&P500と米国債(10年)を円建てで取り崩すことを考えておかなければいけません。

トリニティスタディで最適解の1つとされている、株式75%債券25%のポートフォリオにおいて、円建てで4%ルールを適用して取り崩した場合どうなったか?を過去の株式暴落時を中心にシミュレーションしてみました。

今回の結論

・円建てS&P500と米国債(10年)の株式75%債券25%でも4%ルールで取り崩せば、資産が30年もつ可能性が高い

・S&P500のみでFIREした場合に比べて、暴落時の資産下落幅が10~15%程度違うので、少しは精神的に安心できる

※ただし、株式75%債券25%のポートフォリオでも、リーマンショック級がくると1年半後に資産が半分になります・・・

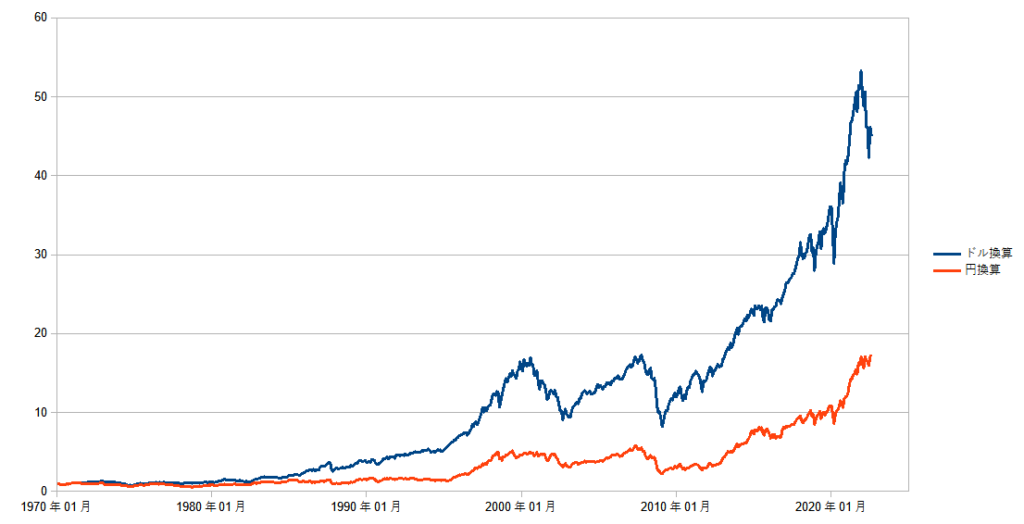

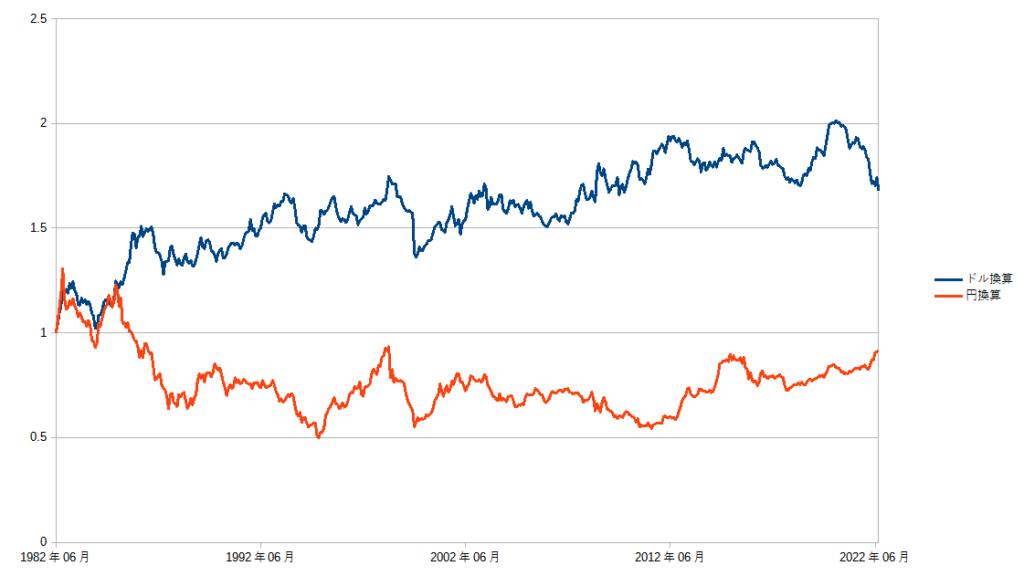

1.S&P500と米国債(10年)のドル建て、円建てチャート

まずは、S&P500と米国債(10年)のチャートですが、米国債(10年)については先物価格しかデータがなかったため、先物の価格でチャートを作成しています。

S&P500については1970年1月の終値を1として、米国債(10年)については1982年6月の終値を1としています。

2022年8月時点で、

S&P500 ・・・ドル建て:45.0 円建て:17.3

米国債(10年)・・・ドル建て:1.68 円建て:0.91

とどちらも大きな差になっています。これは1970年~1987年までの為替影響が原因です。

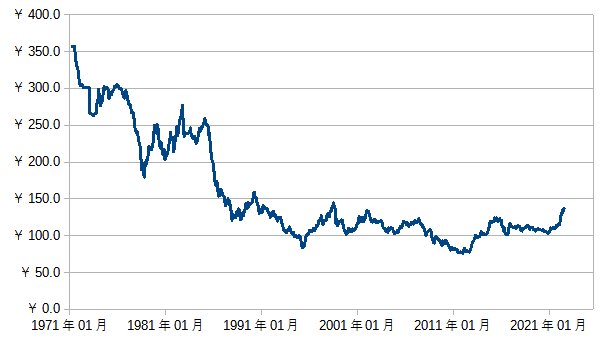

ドル円の長期チャートを見ていただくとわかる通り、1973年の変動為替相場への移行と1985年のプラザ合意が大きく影響し、1971年の1ドル360円から1987年の150円近くまで約200円も円高(約58%下落していることと同じ)にふれていることが要因となっています。

その後、1990年あたりからは1ドル110円±40円でレンジするという具合で為替の影響は少なくなっています。

2.円建てS&P500と米国債(10年)の取り崩しシミュレーション

円建てS&P500と米国債(10年)を株式75%債券25%の配分として取り崩しをシミュレーションしています。

なお、米国債(10年)の価格データが1982年6月からしかないため、それ以降の暴落局面である、以下のタイミングから取り崩した場合のシミュレーションを実施してみました。

一番古いデータ:1982年6月~

ブラックマンデー:1987年8月~

ドットコムバブル崩壊:2000年3月~

リーマンショック:2007年10月~

S&P500のみの取り崩し同様、資産が30年もつのか?という観点で考察しています。

シミュレーションの条件は以下の通りです。

- FIRE時の資産1億円(S&P500:7500万円 米国債(10年):2500万円)

- 毎月333,333円(S&P500:250,000円 米国債(10年):83,333円)を月初に取り崩し(年400万円)

- S&P500の株価、米国債(10年)先物価格、ドル円の為替は月初の終値ベースで算出

- インフレ率は考慮せず

- 配当再投資は米国債のみ考慮(12月に配当再投資)

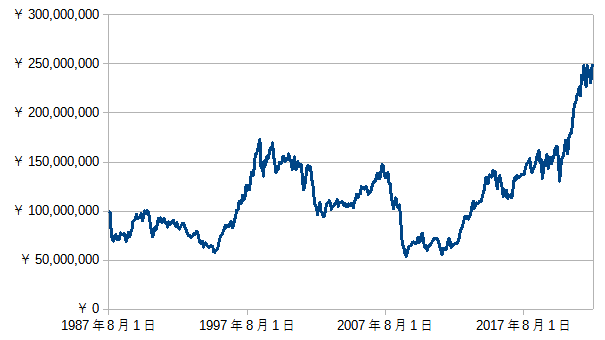

1982年6月にFIREした場合

前半は円高とブラックマンデーの影響を受けるものの、米国債の利回りが10%近くあったこもあり、資産がそこまで減らずに済んでいることがわかります。

その後、米国債の債券価格が低下してしまい、米国債については2001年6月で資金が尽きていますので、19年しか取り崩せないということになっています。そのため、2001年7月からはS&P500から333,333円を毎月取り崩したシミュレーションとなります。

一方で、S&P500についてはドットコムバブル、リーマンショックと2度の暴落時でも、元の7500万円を割ることはありませんでした。

30年後の2012年6月の資産は1億3200万円となっており、FIRE成功と言えます。

さらに驚くことに、

2022年8月の評価額は約5億9200万円となっています!

ブラックマンデー後にFIREした場合

ブラックマンデー後のシミュレーション結果は、30年後の2017年8月時点で約1億3600万円の資産が残っているという結果となりました。

ブラックマンデー後に株価が大きく下がりましたが、債券の高い利回りなどで少しはクッションになっている感じです。

その後、債券は円高による債券価格の低下と利回りの低下のダブルパンチをうけて、2010年9月に資金が尽きていますので、23年しか取り崩せなかったという結果となります。そのため、2010年9月からはS&P500から333,333円を毎月取り崩したシミュレーションとなります。

2022年8月の評価額は約2億5000万円となっています!

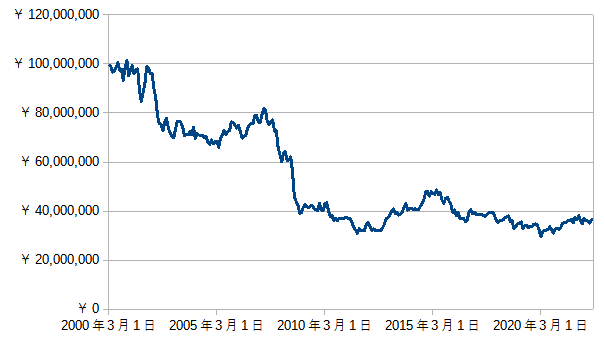

ドットコムバブル崩壊後にFIREした場合

ドットコムバブル崩壊後のシミュレーション結果は、約22年後の2022年8月時点で約3600万円の資産が残っているという結果になりました。

S&P500の株価が2000年~2002年のドットコムバブル崩壊で約49%下落、2007年~2009年のリーマンショックで約56%下落したため、

●S&P500のみでFIREした場合、9年後の2009年2月時点で資産2500万円となり75%減少

●S&P500を75%、米国債を25%とした今回のポートフォリオでは2009年2月時点で3900万円と61%の減少

と資産が大幅に減少しているものの、債券を25%組み入れることで、14%ほど資産減少を抑えられています。米国債の安定感が良くわかる結果になりました。

なお、米国債(10年)については、22年後の2022年8月時点で約1000万円資産が残っているため、1980~2000年手前までと比べて良いパフォーマンスが出ています。これは、ドットコムバブル以降、米国の金利が低金利となって価格が上がったことが大きく影響しているためだと思われます。

リーマンショック後にFIREした場合

リーマンショック後のシミュレーション結果は、約15年後の2022年8月時点で約1億円の資産が残っているという結果になりました。

リーマンショックは暴落の幅が一番大きく、約56%株価が下落しているため、大きく資産が減る形になっています。

●S&P500のみでFIREした場合、1年5ヶ月後の2009年2月時点で資産3600万円となり64%減少

●S&P500を75%、米国債を25%とした今回のポートフォリオでは2009年2月時点で4900万円と51%の減少

と、13%ほど資産減少を抑えられており、ドットコムバブル~リーマンショックと2度の暴落をうけた時同様、かなり損失を抑えることができています。

米国債(10年)については、15年後の2022年8月時点で約1300万円資産が残っているため、ドットコムバブル崩壊後と同様、良いパフォーマンスが出ています。

3.円建てS&P500と米国債(10年)も4%ルールで取り崩しOK

”FIRE後に株の暴落が来るという厳しいパターンのシミュレーション”でもS&P500を75%、米国債(10年)を25%のポートフォリオでも4%ルールでの取り崩しで30年は資金が持ちそうです。

シミュレーションの結果、以下は考えておくべきだと思いました。

- FIRE後に早い段階(5~10年以内)で資産の60%を失ってしまうと、30年は資産が持たない可能性が出てくる

- FIRE後に株が暴落した場合、1~3年で資産を35%~50%失う可能性があり、それでも精神的に耐えられるのか

- 為替の影響は減っているものの、110円を中心に±40円をレンジしているため、150円から70円まで約50%資産が下落する可能性がある

S&P500のみでFIREした場合に比べて、暴落時の資産下落幅が10~15%程度は違うことがわかりました。

完全にFIREするのであれば、株式100%ではなく、株式75%債券25%のポートフォリオが精神的にも良いのではないかと思います。

それでも、リーマンショック級がくると1年半後に資産は半分になりますが・・・。

円建てS&P500のみでFIREした場合のシミュレーションはこちらの記事にありますので、ご興味があればこちらもどうぞ。

最後に、あらためて、株式100%はリスクが高いと感じました。

また、債券を25%含んだ場合でも、リーマンショック級がきてしまうと、FIREして1年半後に資産半分になるのは、投資を始めたばかりの私では精神的にもたない気がしています。

FIREまで最低10年はかかる見込みなので、株式市場に向き合いつつ、暴落を一度は経験しておくべきだなと感じています。

皆様のFIRE達成の一助になれば幸いです!