2024年から始まる新NISAで、投資枠の上限が年間40万円から360万円まで、非課税の上限枠は1800万円まで広がったため、「NISAでFIREする!」ことも、時間をかければ現実的になってきました。

そこで気になるのは、「NISAで積み立て始めてどのぐらいでFIREできるのか?」、「積み立ては年間360万円を5年の最速が有利なのか?」などではないでしょうか。

気になるポイント

- NISAでFIREできるのはいつぐらいなのか?

- 毎月の積み立て額で有利なのはいくらなのか?

- 毎月30万円×5年の最速で投資枠の上限まで投資するのはリスクが高いのでは?

- シミュレーターで年利5%計算なら簡単だけど、実際はどんな感じなのか?

今回の記事では、FIREを目指す多くの方が運用先として考えているS&P500を、1871年~2023年まで、それぞれの年で投資を開始した152年分(138回)をシミュレーションしています。

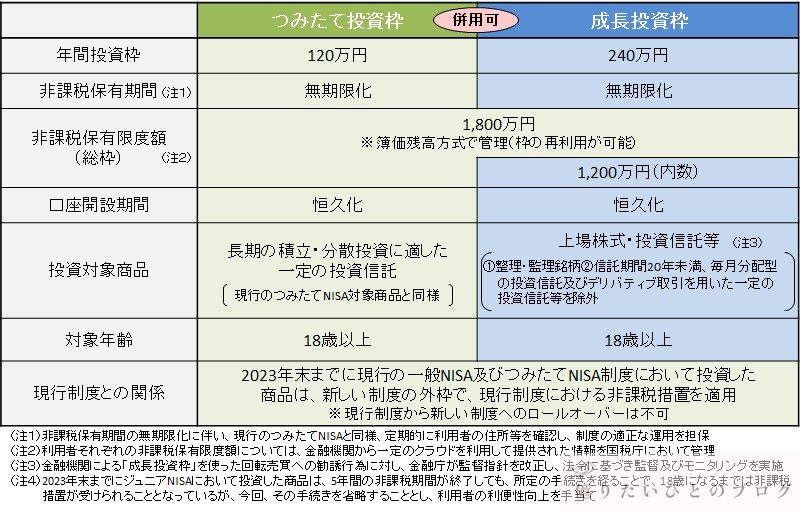

1.新NISAの概要

2024年から始まるNISA制度は、非課税投資枠の拡大や非課税保有期間の無期限化など、現行のNISA制度と比べて大きく変わり投資額、期間ともに大幅に拡大されました。

具体的な投資額について、つみたて投資枠と成長投資枠の2種類の口座を併用することができ、年間投資枠は最大360万円、生涯非課税限度額は1800万円まで広がっています。

これにより、NISAへ上限まで投資&運用してFIREすることも現実的になってきました。

4%ルールで資産を取り崩す際に、NISA口座であれば税金を考慮する必要がないため、計画を立てやすいのも非常に良いです。

なお、今回の記事でのFIREする資産額は以下のような前提としています。

FIREの前提資産

- 独身1人暮らし想定:年間240万円×25年分=6000万円

- 夫婦2人暮らし想定:年間400万円×25年分=1憶円

上記は日本の支出平均から算出しており、こちらの記事に詳細があります。FIREを目指す方はこちらの記事も参考にしてみてください。

2.NISAのシミュレーション条件 ~S&P500を上限まで積み立てる3パターン~

1871年から152年分のS&P500データを使い、以下の条件でシミュレーションしていきます。

シミュレーション条件

- シミュレーションは以下5パターン

パターン1:10万円/月×15年積み立て

パターン2:20万円/月×7.5年積み立て

パターン3:30万円/月×5年積み立て - 投資先はS&P500連動の投資信託を想定

- 投資信託の経費率は0.1%とし、配当はすべて再投資

- ドルベースではなく、円ベースでの算出

- 目標資産(6000万円or1億円)を初めて到達した月までをカウント

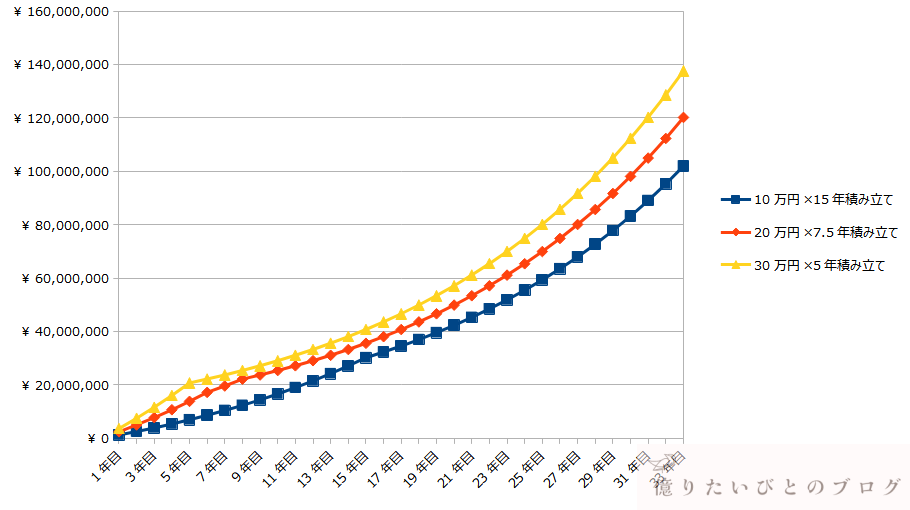

S&P500の直近20年の年間平均利回りである約7%で上記3パターンを比較すると以下のようなグラフになります。

各パターンのFIRE達成時期

- パターン1(10万円/月×15年積み立て)

6000万円達成:約312ヶ月後(26年目)

1億円達成:約396ヶ月後(33年目) - パターン2(20万円/月×7.5年積み立て)

6000万円達成:約276ヶ月後(23年目)

1億円達成:約372ヶ月後(31年目) - パターン3(30万円/月×5年積み立て)

6000万円達成:約252ヶ月後(21年目)

1億円達成:約348ヶ月後(29年目)

年利7%で計算しているため、新NISAの上限である1800万円を最速で埋めるほうが当然有利です。実際のS&P500では過去どうだったか?を次で見ていきましょう。

3.NISAでのFIREシミュレーション

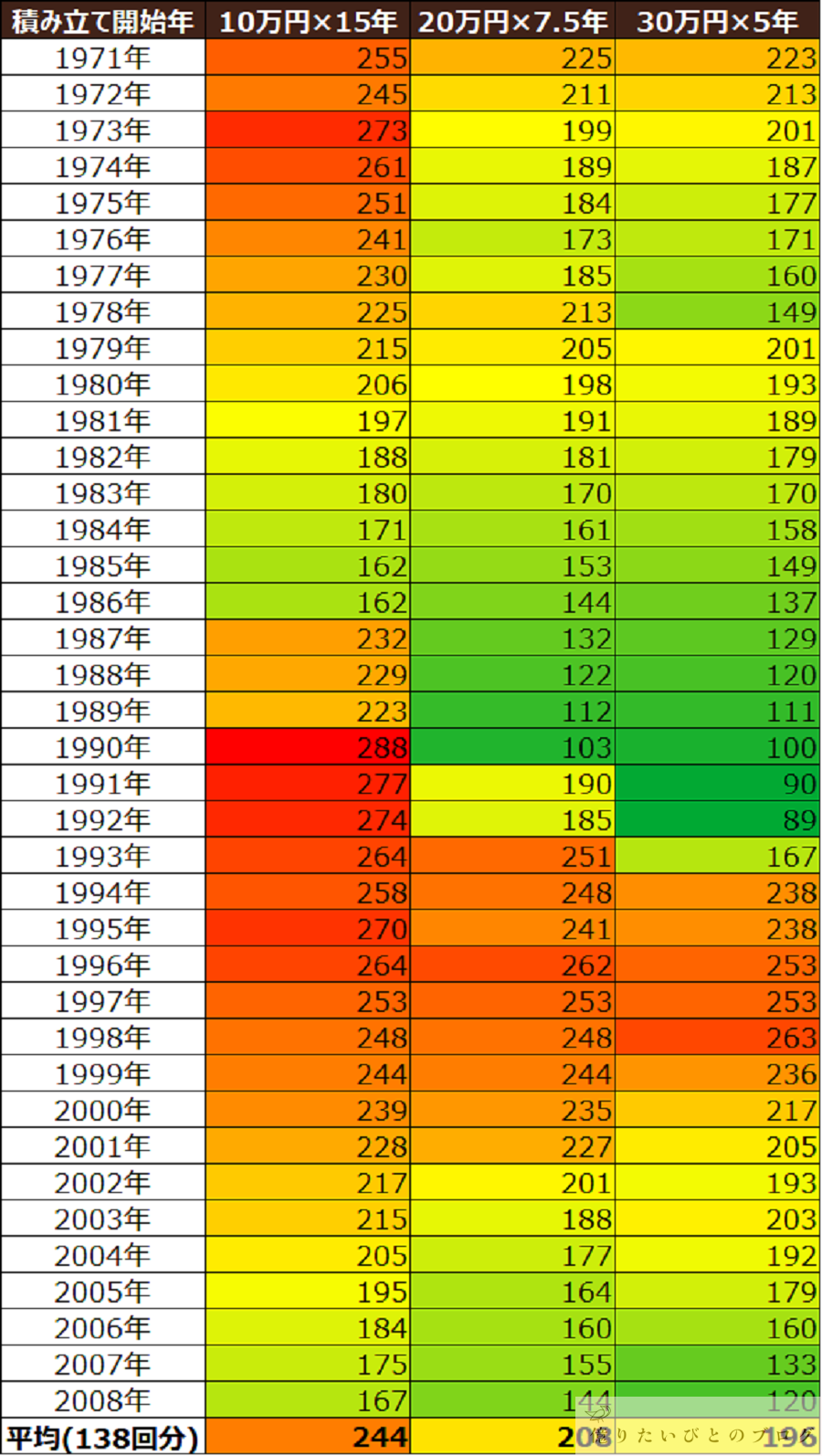

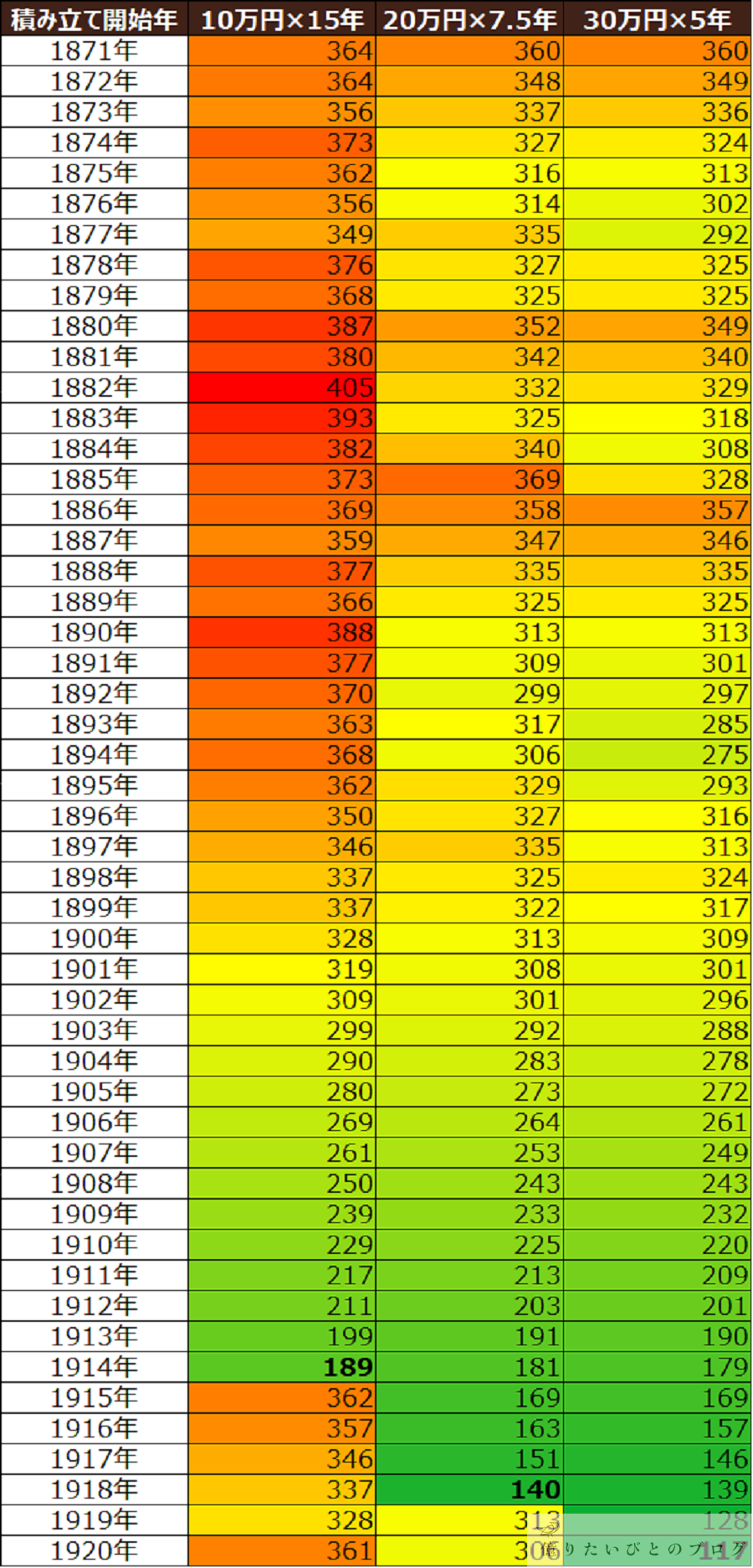

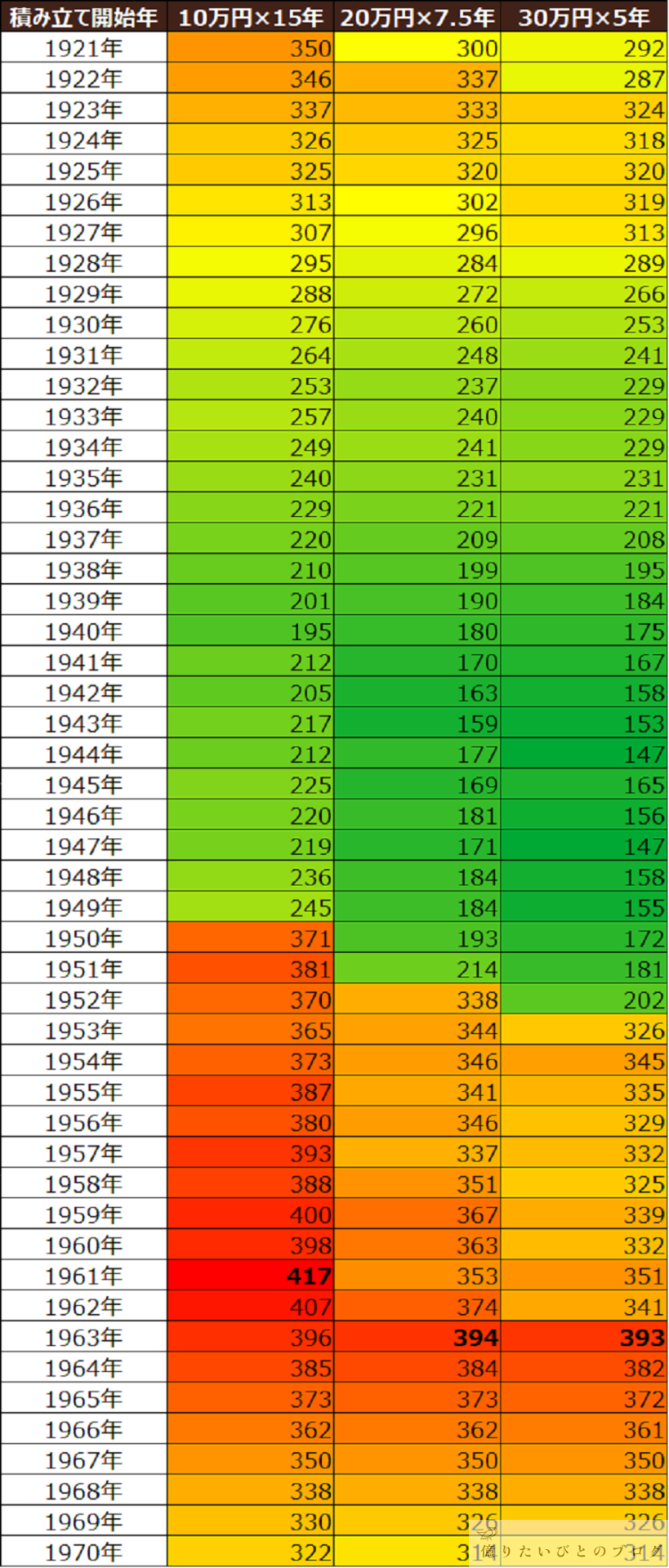

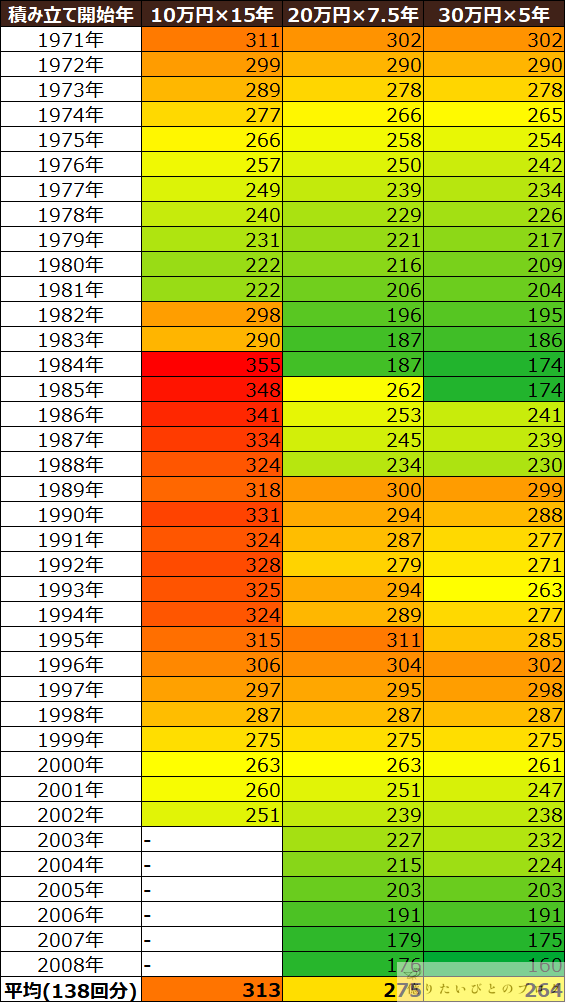

それでは、1871年を開始年として、毎年1月からNISAに積み立て始めた138回分(2008年積み立て開始、15年運用で2023年を最終)をシミュレーションした結果を見ていきましょう。

NISAの資産が6000万円になるシミュレーション

~独身1人暮らし想定~

まずは、独身1人暮らしの方がFIREするのに(NISAの評価額が6000万円)かかった月数を、月10万円、20万円、30万円積み立てた3パターンで確認します。

なお、緑になるほど達成時期が早く、赤になるほど達成時期が遅くなります。

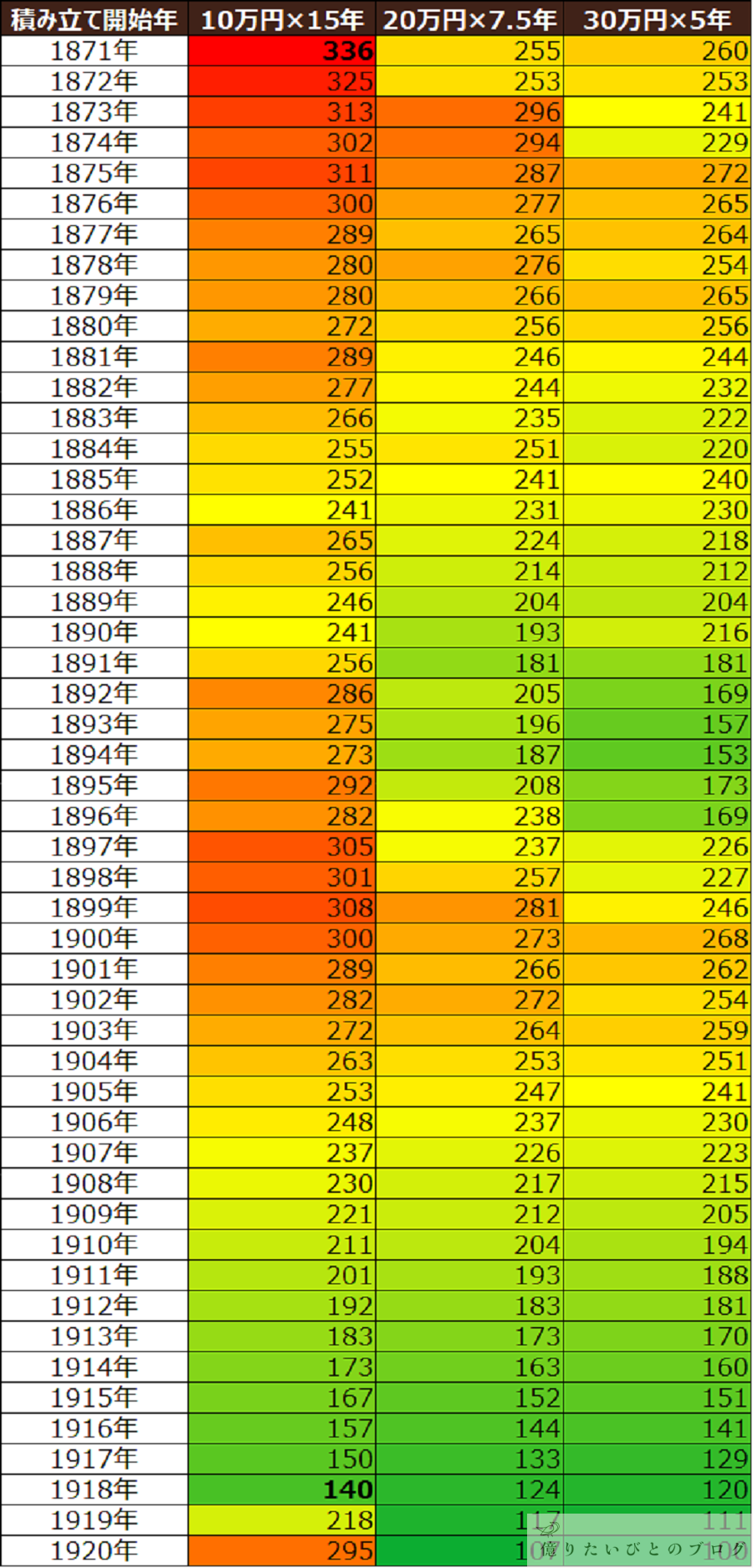

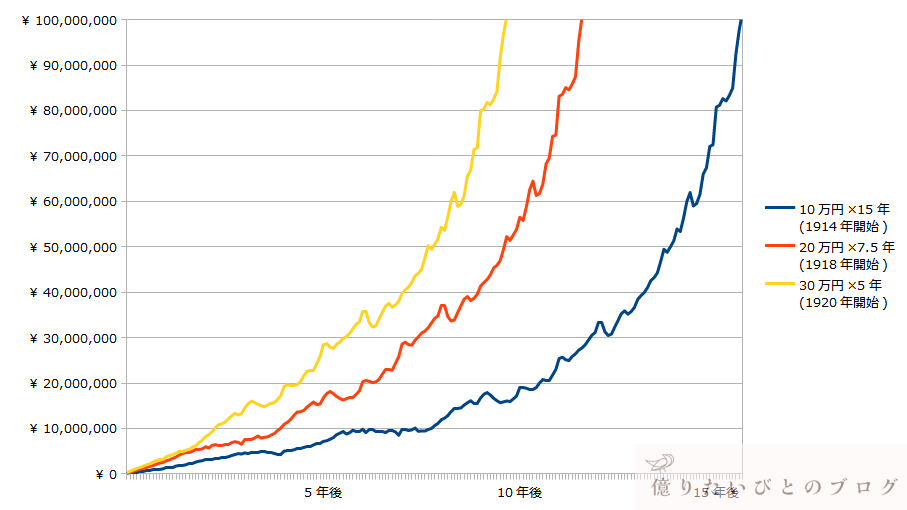

投資開始が1871年~1920年のシミュレーション

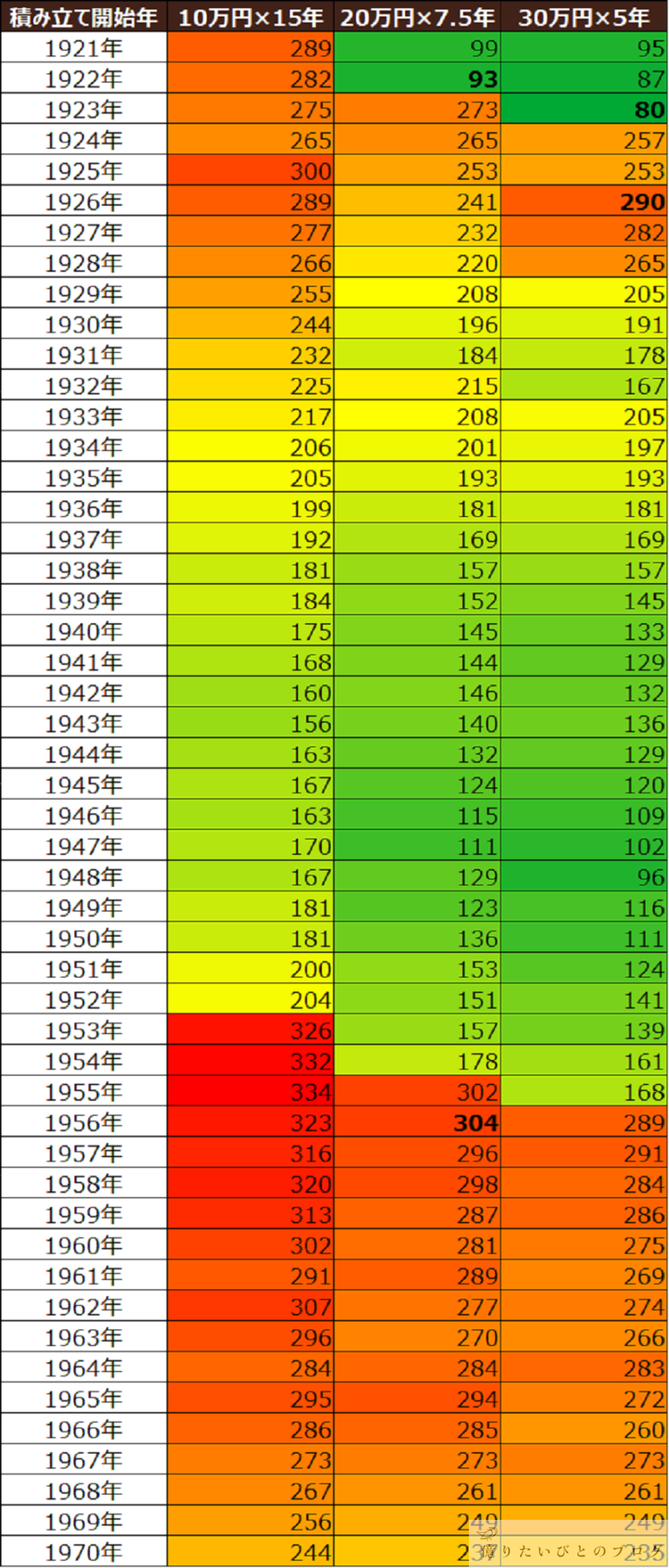

投資開始が1921年~1970年のシミュレーション

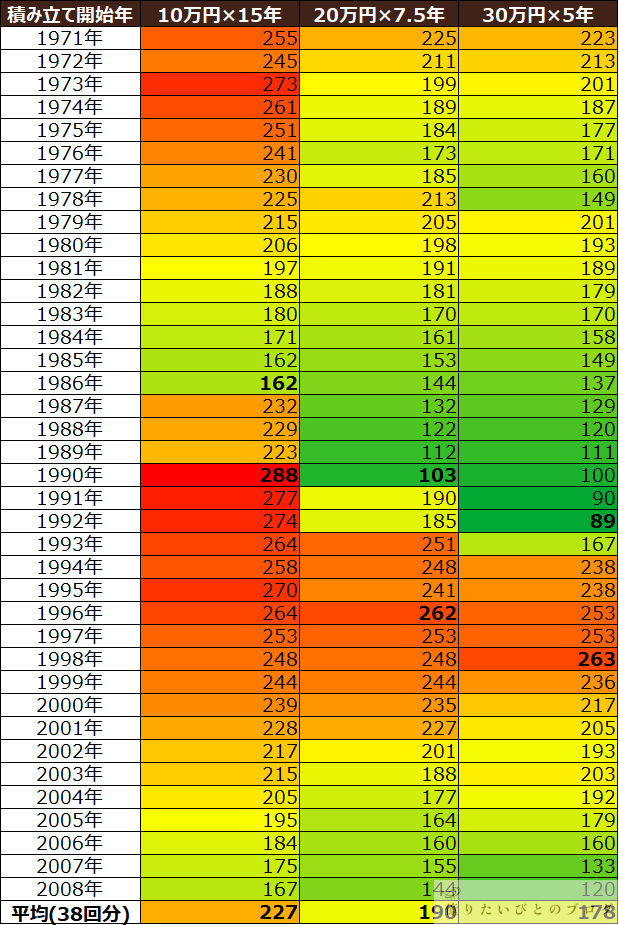

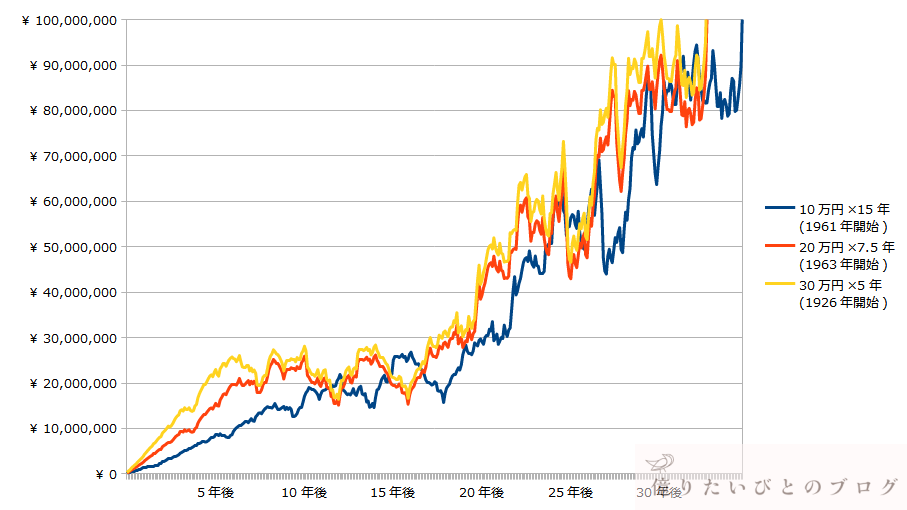

投資開始が1971年~2008年のシミュレーション

NISAで資産6000万円を達成するには、平均で見ると以下のようになります。

10万円/月×15年積み立て:244ヶ月(約20年)

20万円/月×7.5年積み立て:208ヶ月(約17年)

30万円/月×5年積み立て:196ヶ月(約16年)

平均からは、NISAは最速で投資枠上限まで埋めることが有利であることはわかりますが、各年度で最も有利だった積み立て方はどうだったか?というと、以下のようになります。

10万円/月:0回(0%) < 20万円/月:11回(8.9%) < 30万円/月:112回(91.1%)

※15回分は20万円/月=30万円/月

少なくとも月10万円/月が逆転することがないという結果です!

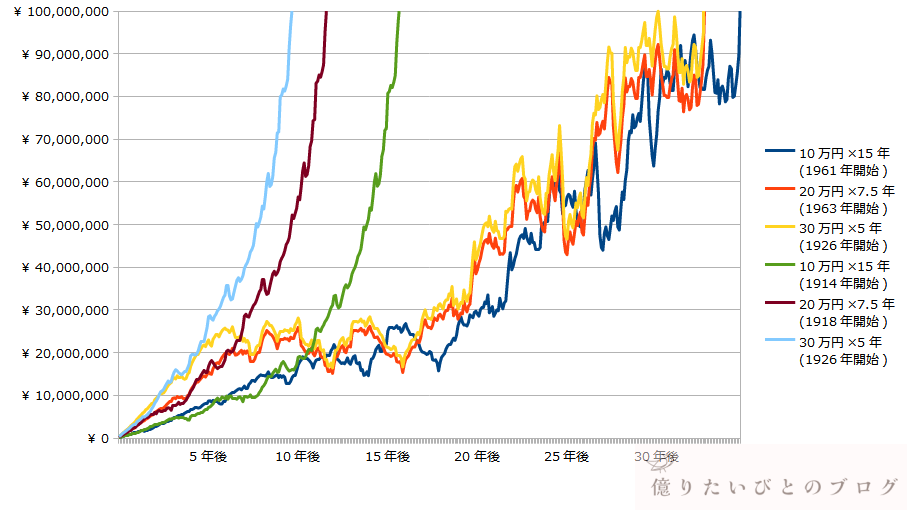

NISAの資産が1憶円になるシミュレーション

~夫婦2人暮らし想定~

次に、夫婦2人暮らしの方がFIREするのに(NISAの評価額が1億円)かかった月数を、月10万円、20万円、30万円積み立てた3パターンで確認します。

夫婦2人であれば3600万円がNISAの投資枠の上限になりますが、ここでは独身1人暮らしとの比較のため、1800万円まで投資し運用することを前提としていますので、ご注意ください。

投資開始が1871年~1920年のシミュレーション

投資開始が1921年~1970年のシミュレーション

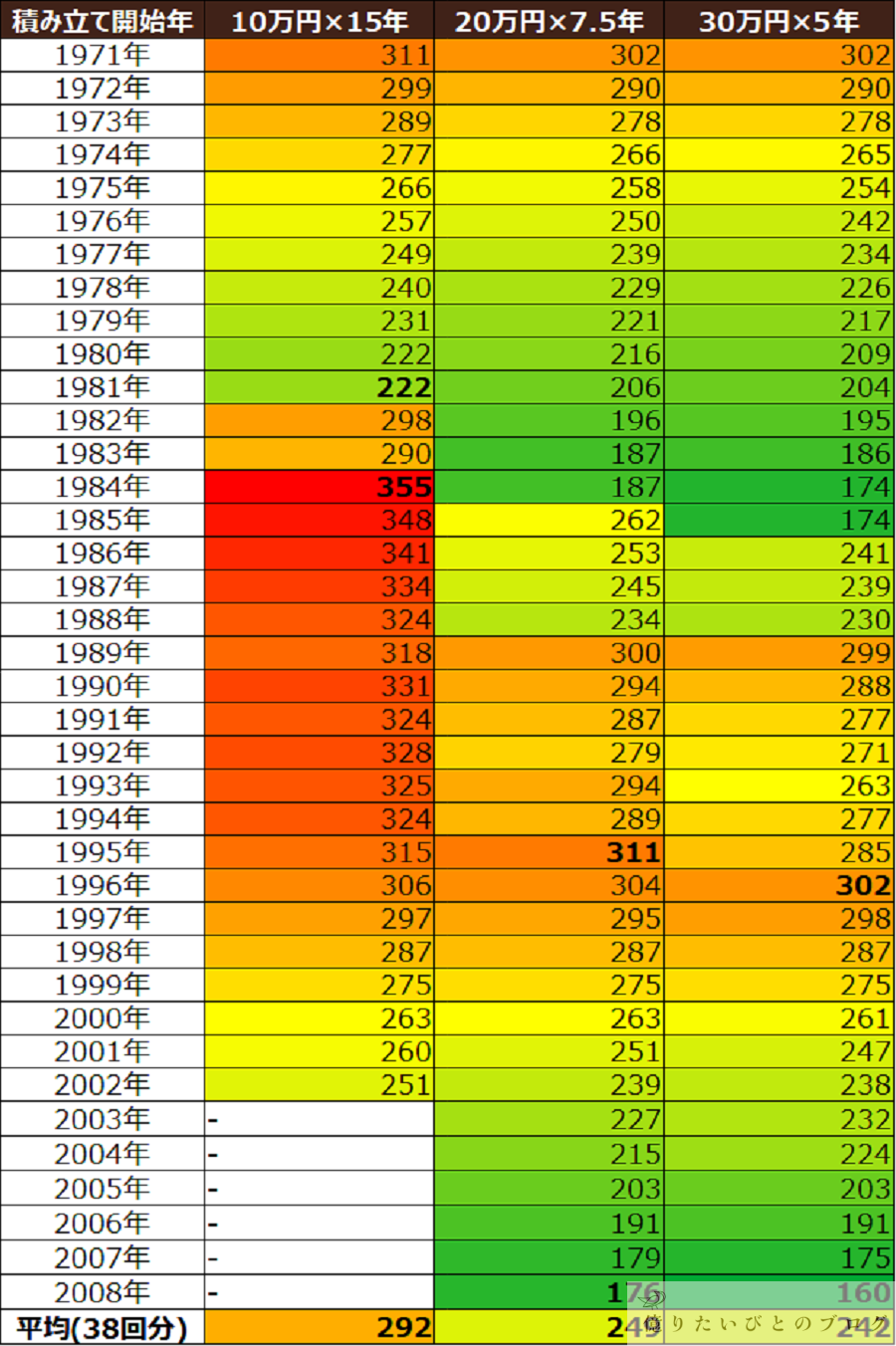

投資開始が1971年~2008年のシミュレーション

NISAで資産1億円を達成するには、平均で見ると以下のようになります。

10万円/月×15年積み立て:313ヶ月(約26年)

20万円/月×7.5年積み立て:275ヶ月(約23年)

30万円/月×5年積み立て:264ヶ月(約22年)

資産6000万円達成同様、平均からは、NISAは最速で投資枠上限まで埋めることが有利であることはわかりますが、各年度で最も有利だった積み立て方はどうだったか?というと、以下のようになります。

10万円/月:0回(0%) < 20万円/月:7回(6.0%) < 30万円/月:110回(94.0%)

※21回分は20万円/月=30万円/月

運用期間が長いとさらに差がつきましたが、同じ期間で達成した場合も15回→21回へ増加しています。また、達成する平均期間の差も縮まっていることから、長く運用することでリターンが安定してくることがわかります。

4.NISAでFIREする最適解は「上限まで最速投資」

1871年から152年分のシミュレーションにおいて、NISA制度の枠でS&P500連動型投資信託でFIREを目指すのであれば、最適解は「上限まで30万円/月×5年積み立てて、最速で投資枠の上限を埋める」ことがわかりました。

資金力に余裕がない場合でも、今までの貯金や既に特別口座で運用している資産を売却し、何とか月20万円/月×7.5年積み立てまでもっていきたいところです。

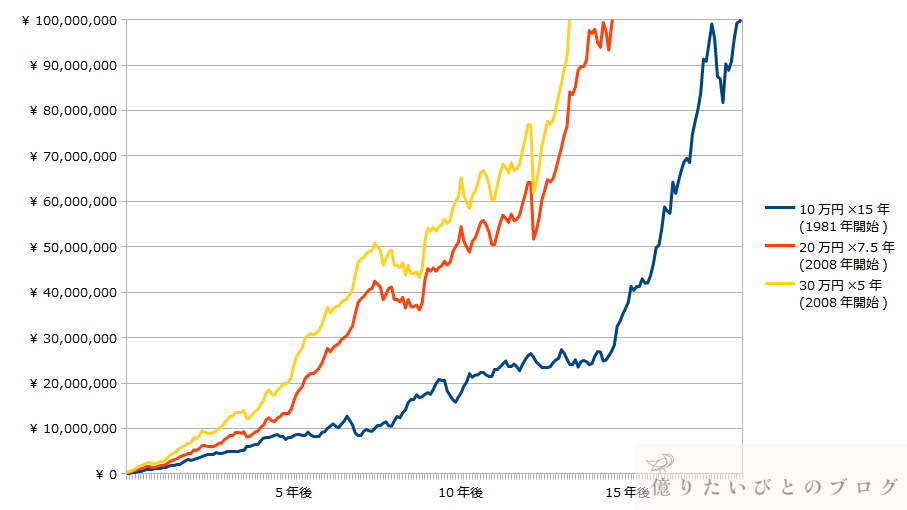

しかし、150年前と現代では投資や金融環境が大きく違うため、1ドル360円の為替が崩れた1971年から(その後変動為替相場へ移行)38回分の直近約50年のシミュレーション結果を、改めて見ておきましょう。

NISAの資産が6000万円になるシミュレーション ~1971年~2008年開始~

NISAの資産が1憶円になるシミュレーション ~1971年~2008年開始~

過去152年分と同じように、「上限まで30万円/月×5年積み立てて、最速で投資枠の上限を埋める」のが有利であることは変わりません。また、「月10万円/月が逆転すること」もありませんでした。

ただし、各年度で最も有利だった積み立て方はどうだったか?というと、以下のようになり、20万円/月の積み立てが少し有利になるケースや同じ期間になるケースが増えています。

<NISAの資産が6000万円の場合>

10万円/月:0回(0%) < 20万円/月:6回(17.1%) < 30万円/月:29回(82.9%)

※3回分は20万円/月=30万円/月

<NISAの資産が1億円の場合>

10万円/月:0回(0%) < 20万円/月:3回(9.7%) < 30万円/月:28回(91.3%)

※7回分は20万円/月=30万円/月

過去152年分の平均より直近約50年のほうが、かなり早く(15~20ヶ月程度)FIREを達成できています。それだけ株式が上がっていることになるので、それはそれで不安になりますね・・・。

5.NISAでFIREするベストとワーストの差は?

最後に、NISAでFIREするのに、過去最高だったパターンと最悪だったパターンを資産の増減を含めて見ておきましょう。

今までの表から、どのパターンで積み立ててもFIREを達成するまでに、最高と最悪で2倍以上の差がついていることがわかります。やはり、株はリスクの高い資産であることを再認識すべきだと思います。

なお、リスクが高いことが悪いことではなく、リスクが高いことを認識し受け入れたうえで、リスクコントロールしながら運用することが大切です。(といっても、私のような初心者は、運用期間を長く取る覚悟とドルコスト平均でコツコツ積み立てることぐらいですが・・・)

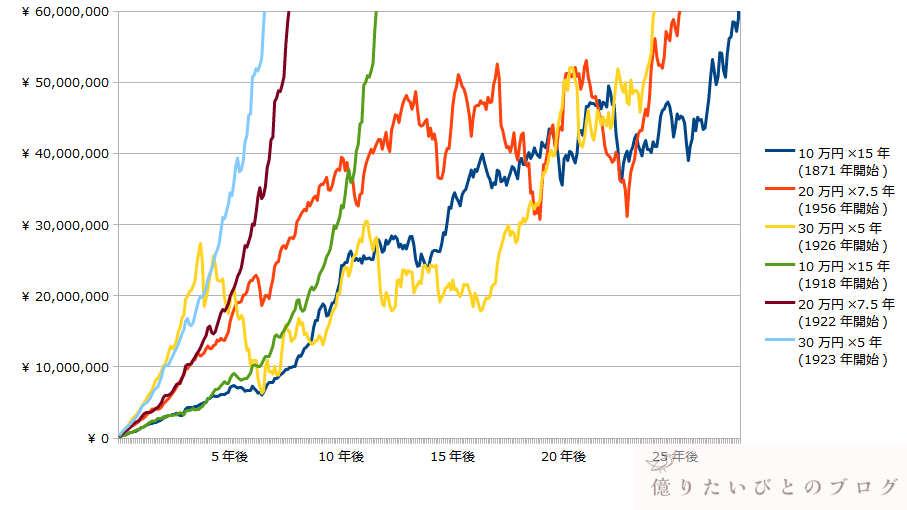

NISAの資産が6000万円になるベスト/ワーストシミュレーション

今回も、1871年からの152年分と1971年以降の直近約50年分の2パターンで確認してみましょう。

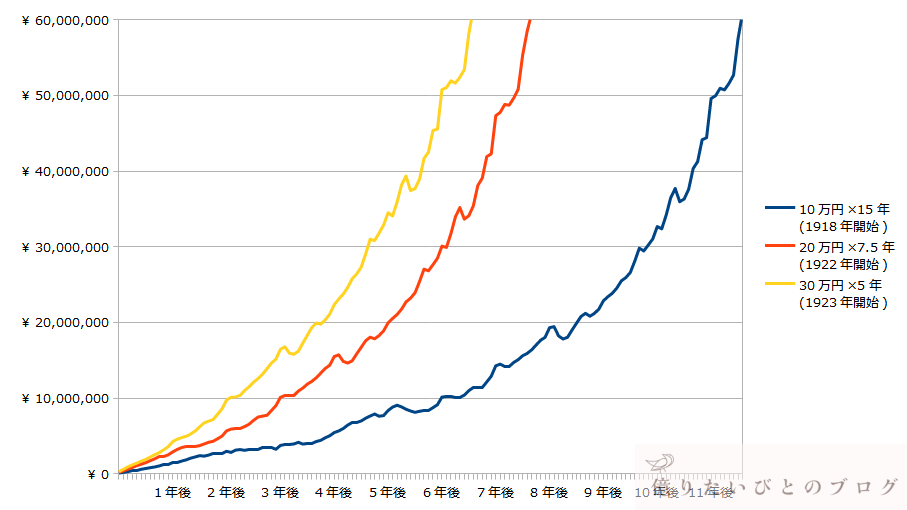

投資開始が1871年以降のシミュレーション

ベストシナリオの資産増減はこのような感じで一方的に資産が増えていきます。最速は80ヶ月(約6年半)で資産が6000万円になっています!

ワーストシナリオの資産増減は非常に激しく、運用中に20~50%程度資産が減ることもしばしば・・・。最遅は336ヶ月(28年)でようやく6000万円を達成することになります。

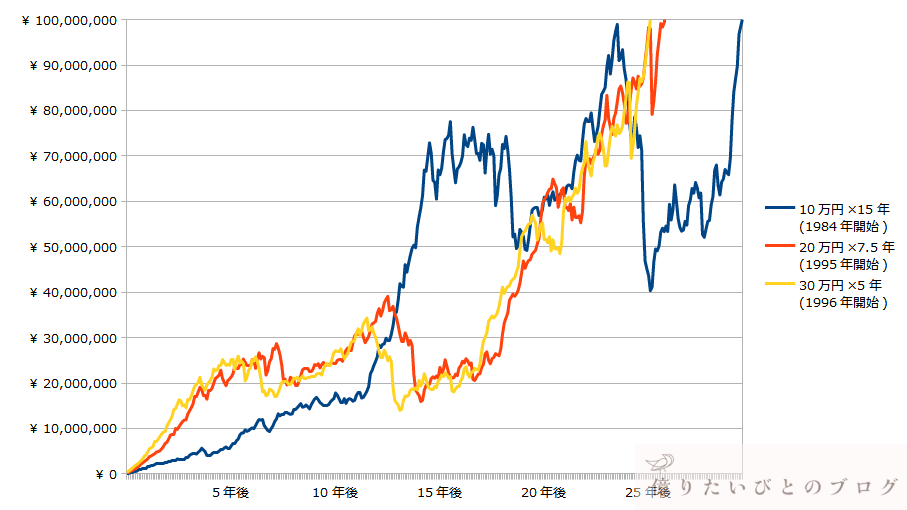

ベスト/ワーストの資産増減を1つの表で重ねるとこのようになります。100年以上前に積み立てを開始したパターンが多いですが、目標の6000万円達成まで、最速と最遅が4.2倍という大きな差が出ているのは驚きです。

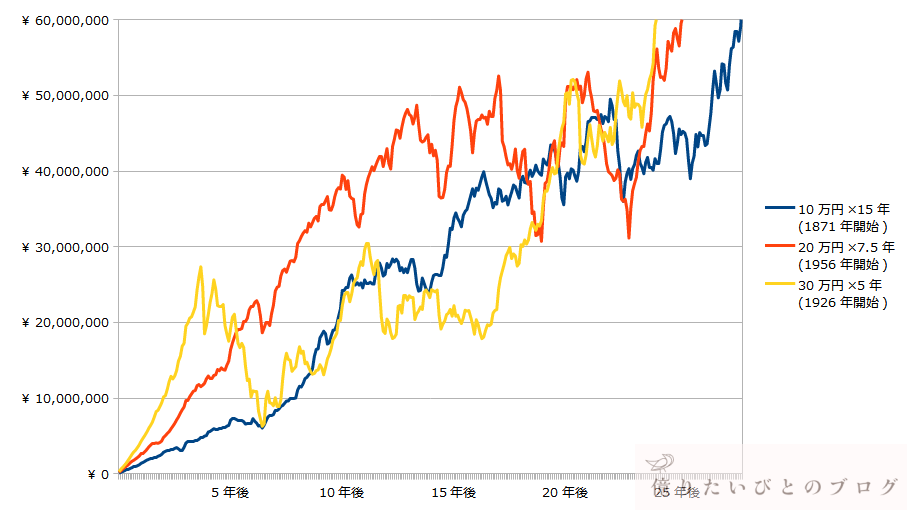

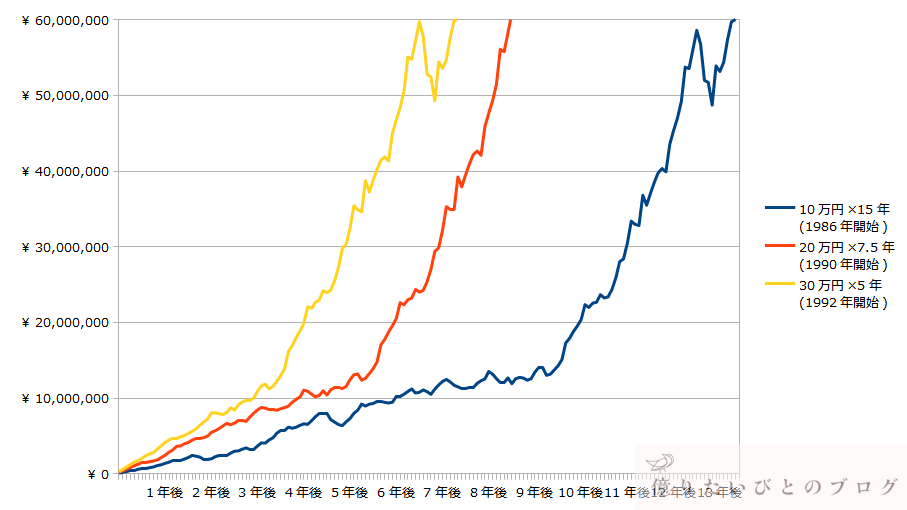

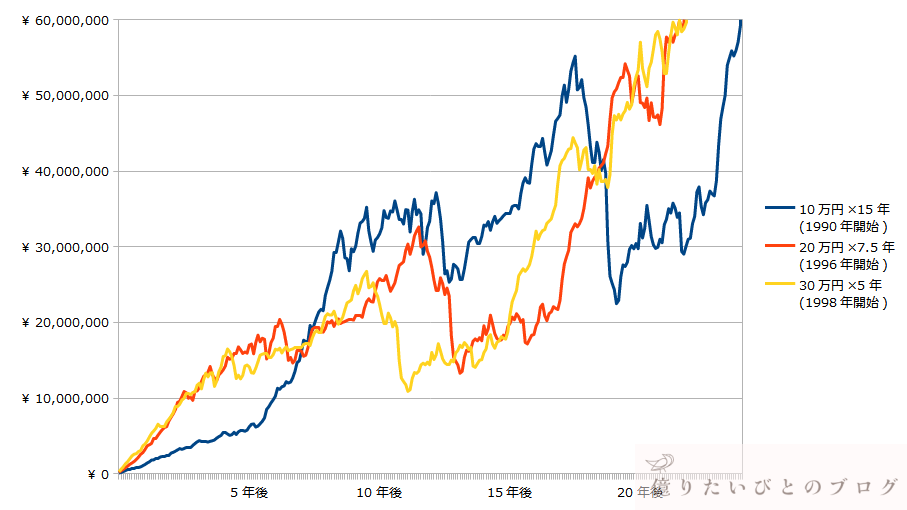

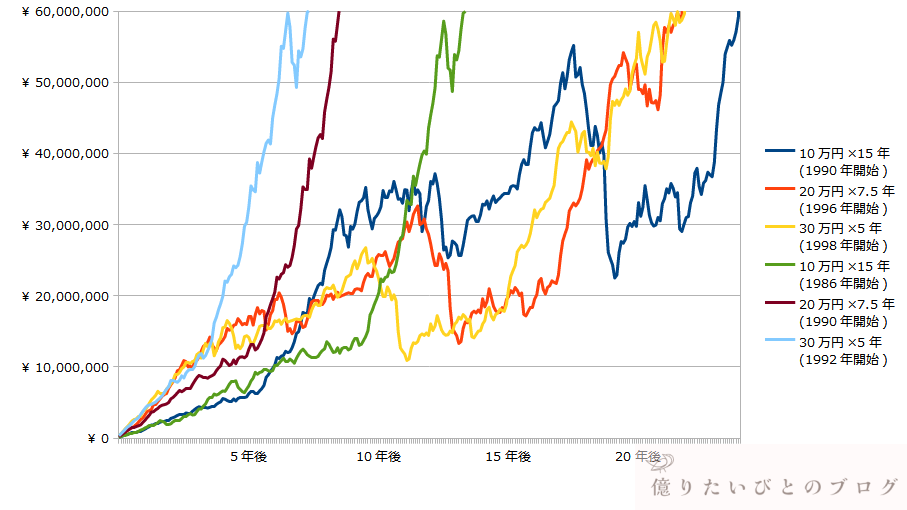

投資開始が1971年以降のシミュレーション

1971年以降のベストシナリオのシミュレーションも、おおむね一方的に資産が増えていきます。最速は89ヶ月(約7年半)で6000万円達成となります。

ワーストシナリオの資産増減は、非常に激しくなっており、すべてのパターンで約50%マイナスになるタイミング(リーマンショック)があります。最遅は288ヶ月(24年)でようやく6000万円を達成することになります。

ベスト/ワーストの資産増減を1つの表で重ねるとこのようになります。1970以前より多少は差が縮まっているとはいえ、積み立てを開始する年で、直近約50年でも大きな差が出ています。

NISAの資産が1憶円になるベスト/ワーストシミュレーション

次にNISAが1億円になるシミュレーションを、1871年からの152年分と1971年以降の直近約50年分の2パターンで確認してみましょう。

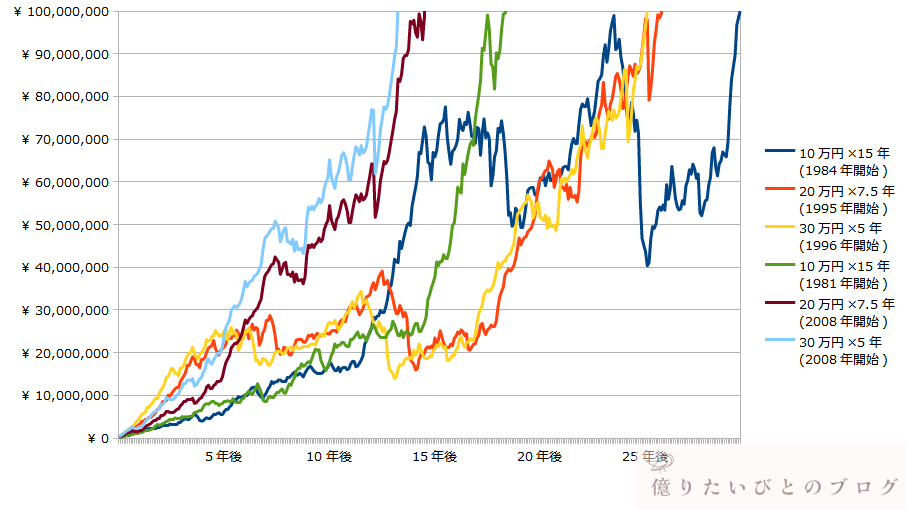

投資開始が1871年以降のシミュレーション

ベストシナリオは、やはり一方的に資産が増えていきます。最速は117ヶ月(約10年)で資産が1億円を達成するのですが、資産が5000万円を超えてから2年も経たないうちに、倍の1億円になっています!

ワーストシナリオの資産増減が激しいのは、6000万円達成のシミュレーションと同じ傾向になっています。最遅は417ヶ月(約35年)でようやく1億円を達成することになります。

ベスト/ワーストの資産増減を1つの表で重ねるとこのようになります。最速と最遅で3.5倍もの差が出ていますが、運用期間が長いこともあり、6000万円達成(差は4.2倍)ほどではありません。

投資開始が1971年以降のシミュレーション

ベストシナリオは一方的にとまでいかないものの、順調に資産が増えていますので、概ね同じような傾向であると言えます。最速は160ヶ月(約13年)で1億円達成となります。

ワーストシナリオは資産増減が非常に激しく、6000万円達成と同じく、どのパターンでも50%以上資産が減るタイミングがあります。最遅は355ヶ月(約29年半)でようやく1億円を達成することになります。

ベスト/ワーストの資産増減を1つの表で重ねるとこのようになります。ドットコムバブル、リーマンショックという2度の大きなショックがあり、また、1億円達成まで運用期間が長いため、差はだいぶ縮まっています(最速、最遅で約2.2倍程度)。

NISAでFIREするには、最速で上限まで積み立てるのが良さそうですが、年初一括はどうだろう?と思った方、こちらの記事もご参考にしてください。

また、最速で投資する資金がない!という方は、節約のためにも”ふるさと納税”はやってますか?

楽天市場でふるさと納税すると、さらに節約になりますので、”楽天市場でふるさと納税していない”方は、こちらの記事もあわせてご覧ください。