※最新の検証結果は以下の記事に統合しています

日本でFIRE(Financial Independence, Retire Early)を目指す場合、当然ながら日本円で生活することになるため、S&P500を円建てで取り崩すことを考えておかなければいけません。

円建てで取り崩すということは為替の影響を受けることになるため、トリニティスタディで検証されている4%ルールがどうなるのか?というのは、日本でFIREを目指していると気になるところです。

今回は、日本でFIREすることを前提に、円建てのS&P500を4%ルールで取り崩した場合の過去シミュレーションをしてみました。

今回の結論

・円建てのS&P500も4%ルールで取り崩せば、30年は資産が持つ可能性は非常に高い

・レアケースではあるが、FIRE後早い段階(10年以内)に資産の70%を失うと、30年資産が持たない可能性が高い

※何より、暴落時に資産が減っても冷静でいられる精神力が大切な気がする・・・

1.S&P500のドル建て、円建てのチャート

まず、4%ルールでの取り崩しをシミュレーションする前に、S&P500のドル建てと円建てのチャートを作成してみました。

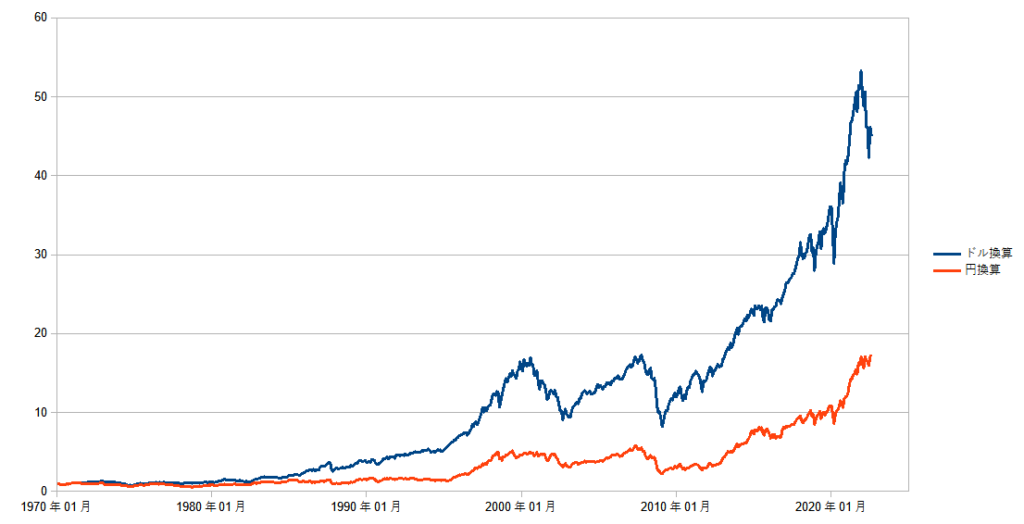

1970年1月の終値ベースを1.0とした場合のドル建て、円建てのS&P500チャートです。2022年8月時点では、ドル建て:45.0 円建て:17.3と大きな差になっています。これは1970年~1987年までの為替影響が原因です。

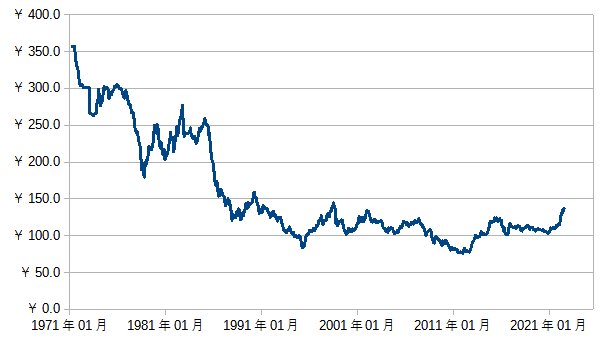

具体的には、1973年の変動為替相場への移行と1985年のプラザ合意が大きく影響し、1971年の1ドル360円から1987年の150円近くまで約200円も円高(約58%下落していることと同じ)にふれていることが要因となっています。

その後、1990年あたりからは1ドル110円±40円でレンジするという具合で為替の影響は少なくなっています。

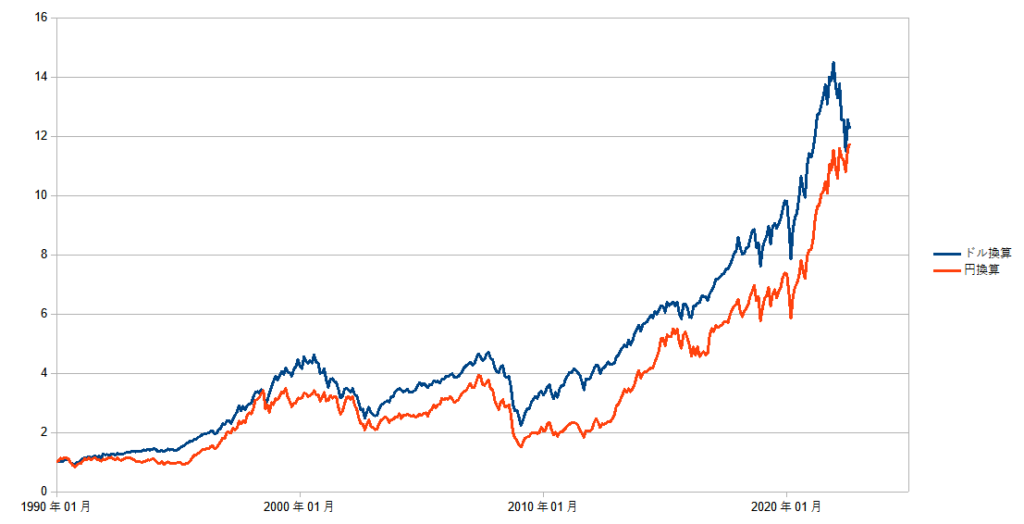

1990年1月の終値ベースを1.0とした場合のドル建て、円建てS&P500チャートは以下の通りとなっており、2022年8月時点ではドル建て:12.2 円建て:11.7となり、為替の影響が限定的になっていることがわかります。

2.円建てのS&P500の取り崩しシミュレーション

さて、為替の影響が過去は大きかったが、直近30年では限定的だったことが判明したものの、FIREした場合の取り崩しで一番気になるのは、

”FIRE後に大暴落が来てしまった場合どうなってしまうのか?”

ということではないでしょうか。

そのため、1970年以降に起きた以下の暴落局面から取り崩しをした場合、30年資産が持つのか?という観点でシミュレーションしてみました。

第一次オイルショック:1972年12月~

ブラックマンデー:1987年8月~

ドットコムバブル崩壊:2000年3月~

リーマンショック:2007年10月~

なお、シミュレーション条件は以下の通りです。

- FIRE時の資産1億円

- 毎月333,333円を月初に取り崩し(年400万円)

- S&P500の株価とドル円の為替は月初の終値ベースで算出

- インフレ率、配当再投資は考慮せず

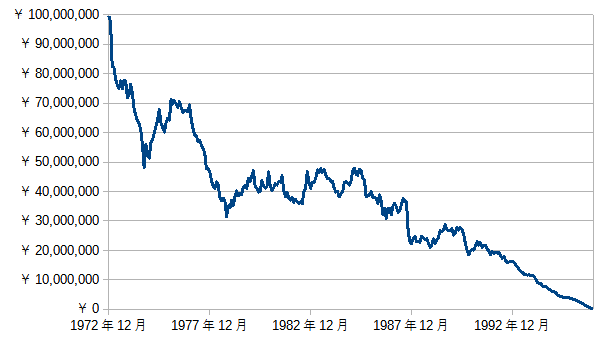

第一次オイルショック後にFIREした場合

第一次オイルショックのシミュレーション結果は、1996年12月に資金がマイナスとなったため、”24年間しか資金が持たない”となりました。

現金であれば25年分の資金だったので、残念ながらマイナスです。

1972年~1974年に第一次オイルショックで株価が約46%の下落、その後1976年~1986年にかけて為替で約50%の下落、1987年にブラックマンデーで株価が約34%の下落と、暴落にくわえて、為替も大きく下がってしまうと非常に厳しいと言わざるを得ないことがわかります。

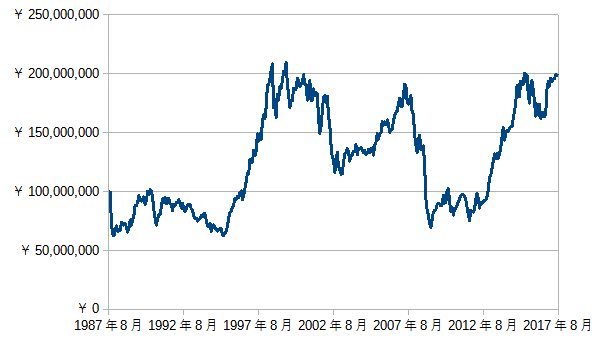

ブラックマンデー後にFIREした場合

ブラックマンデー後のシミュレーション結果は、30年後の2017年8月時点で約2億円の資産が残っているという結果となりました。

1987年にブラックマンデーで株価が約34%下落しますが、その後、1989年~2000年の順調な米国経済で株価が約460%上昇し大きく資産が増えて、概ねFIRE時の資産の倍となる2億円になっています。

そのため、2000年~2002年のドットコムバブル崩壊で約49%下落、2007年~2009年のリーマンショックで約56%下落をうけても、資産が枯渇することなく、30年後に資産が倍になるという成功パターンでした。

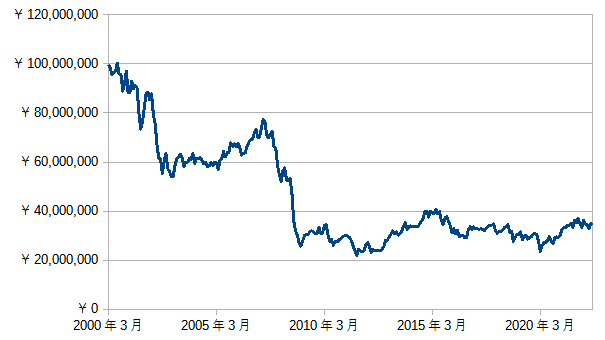

ドットコムバブル崩壊後にFIREした場合

ドットコムバブル崩壊後のシミュレーション結果は、約22年後の2022年8月時点で約3500万円の資産が残っているという結果になりました。

2000年~2002年のドットコムバブル崩壊で約49%下落、2007年~2009年のリーマンショックで約56%下落してしまい、FIREして9年後の2009年時点で資産2500万円となり75%減少します。

リーマンショック後は順調に株価が回復(約400%)していきますが、元の資産が大きく減ってしまった状態で取り崩しているため、資産は横ばいが続く結果となっています。

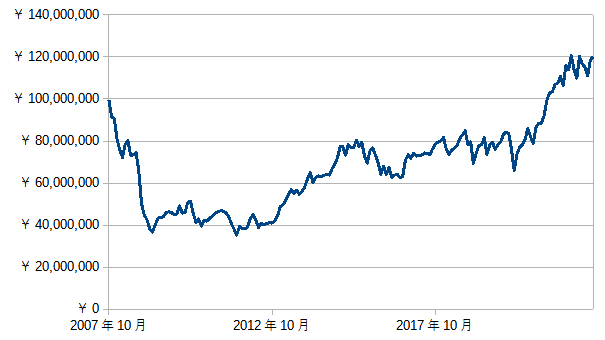

リーマンショック後にFIREした場合

リーマンショック後のシミュレーション結果は、約15年後の2022年8月時点で約1億2000万円の資産が残っているという結果になりました。

2007年~2009年のリーマンショックで約56%下落し、資産が4000万円を切るところまで減少しますが、その後、株価は順調に回復したため、元の1億円よりも資産が増えているという状態になります。

3.円建てS&P500も4%ルールで取り崩しでOK

”FIRE後に株の暴落が来るという厳しいパターンのシミュレーション”でしたが、円建てS&P500も4%ルールで取り崩しても、概ね30年は資産が持ちそうなことがわかりました。

ただし、シミュレーションをしていて、以下は考えておきべきだと思いました。

- FIRE後に早い段階(5~10年以内)で資産の70%を失ってしまうと、30年は資産が持たない可能性が出てくる

- FIRE後に株が暴落した場合、1~3年で資産を40%~60%失う可能性があり、それでも精神的に耐えられるのか

- 為替の影響は減っているものの、110円を中心に±40円をレンジしているため、150円から70円まで約50%資産が下落する可能性がある

FIRE後、早い段階(特に5年以内)で大きく資産が減少してしまうことが致命傷になるため、株式100%のポートフォリオはリスクが高いです。そのため、私がFIREを目指すにあたり、以下の2パターンで資金を準備しようかと考えています。

- 株式:債券=75%:25%のポートフォリオとし、さらに1年分の生活資金は現金として確保

- 株式100%のポートフォリオとし、さらに3年分の生活資金を現金として確保

なお、一番大事なのは、株の暴落時に冷静でいられる精神力なのかもしれないと、このシミュレーションを通して感じました!

皆様のFIRE達成の一助になれば幸いです。

取り崩しに関してはこちらの記事もどうぞ!