※最新の検証結果は以下の記事に統合しています

FIREを目指している方は”トリニティスタディの4%ルール”で資産を取り崩しを考えていることが多いと思います。ただ、トリニティスタディの研究結果はアメリカを前提としているため、日本でFIREを考えた場合、こんなことが気になるのではないでしょうか?

気になるポイント

- ドルではなく円で生活するため、為替の影響はどうなのか?

- 長期で資産取り崩しを考えると、日本のインフレ率はどれぐらい影響するのか?

- 信託報酬などの手数料や税金を考慮するとどうなるのか?

今回の記事では、1981年から42年分の過去データをもとに、為替影響とインフレ率、信託報酬手数料や税金を考慮し、トリニティスタディで提唱されている4%ルールでS&P500を資産を取り崩した場合のシミュレーションし、日本でFIREする場合も4%ルールが成り立つのか?を解説します。

あくまで直近42年分のデータですが、日本でも4%ルールどころか5%でも成り立ちそうです。インフレ率が低い日本はFIREしやすいのではないでしょうか!

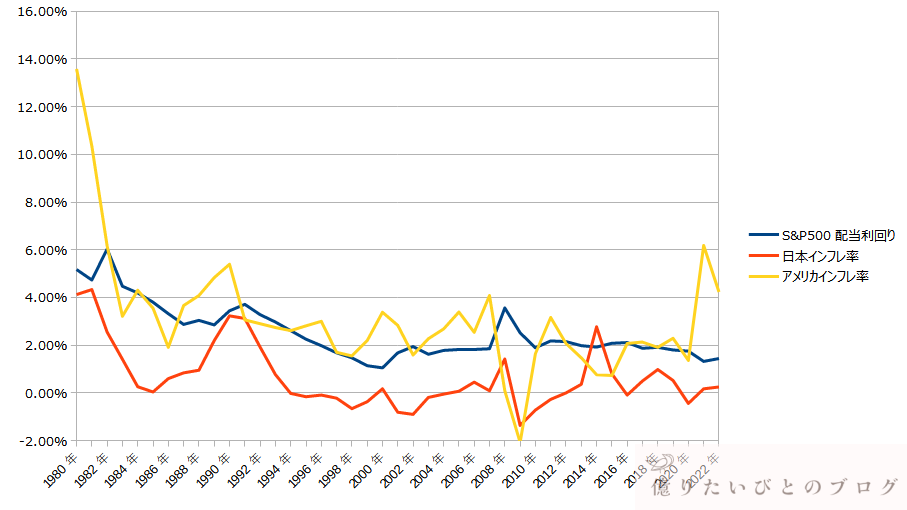

1.S&P500配当利回りと日米インフレ率の違い

S&P500の配当利回りと、日本のインフレ率、トリニティスタディの4%ルール前提であるアメリカのインフレ率を、1981年から2022年までグラフにすると以下の通りです。

日本のインフレ率に対して、S&P500の配当利回りがほぼすべての年で上回っているのがわかります。株価は当然上下しますし、為替の影響もあるため、日本のインフレ率であればS&P500の配当でほぼ打ち消してくれるという訳ではありませんが、かなり安心感があります。

対してアメリカのインフレ率はS&P500の配当利回りよりも高い年のほうが多いです。

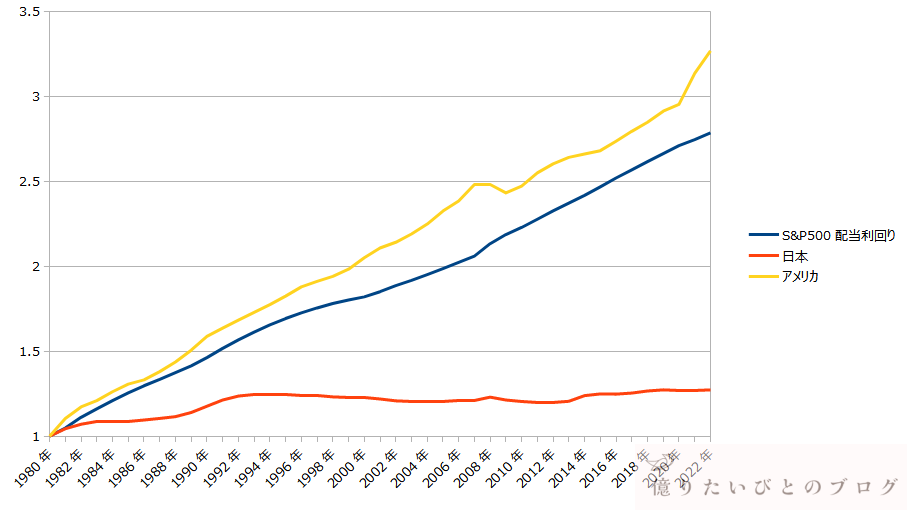

それぞれの年のインフレ率を確認したところで、実際の物価がどの程度上がってしまうのか?を、1980年の物価を1とした場合のグラフは以下の通りです。

一目でわかりますが、日本のインフレ率が低いため物価が上がっていないことがよくわかります。具体的な数字としては、2022年時点でS&P500の配当利回りは2.78倍、アメリカの物価は3.26倍に対して、日本の物価は1.27倍です!

FIREするには物価が上がらない日本は相当有利ですね!特に、インフレは複利効果がかかるので、長期運用するのであればなおさら。

2.円建てS&P500を4%ルールで取り崩したシミュレーション

1981年からそれぞれ年初(1981年のみ2月)にFIREし、4%ルールで取り崩していくシミュレーションをしてみます。

考慮したものや条件は以下の通りです。

取り崩しの前提

- 資産はS&P500投資信託とし、100,000,000円(1億円)でスタート

- 4%ルールとして、初年度は月333,333円を取り崩し(年400万円取り崩し)

- 2年目以降の取り崩しは、年消費者物価指数(CPI)の年次インフレ率を考慮

- S&P500の配当はすべて再投資

- S&P500連動投資信託の経費率0.1%で考慮

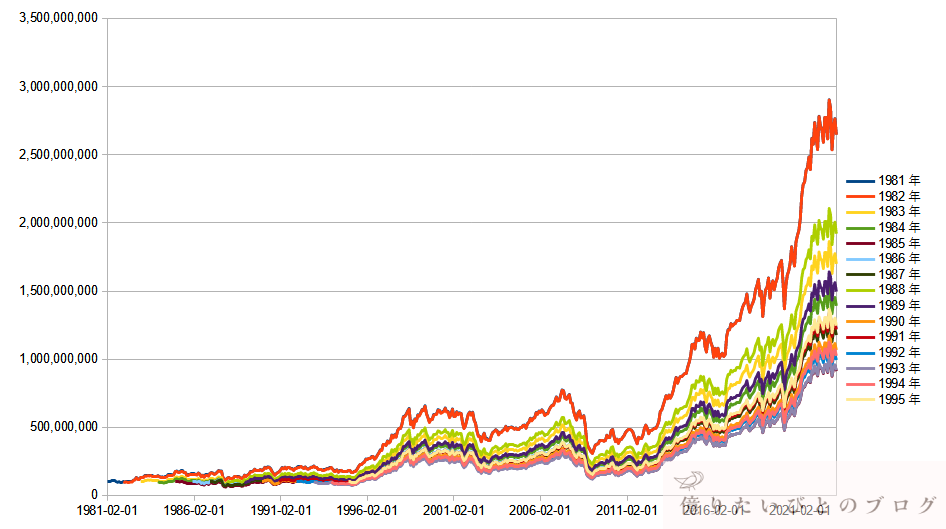

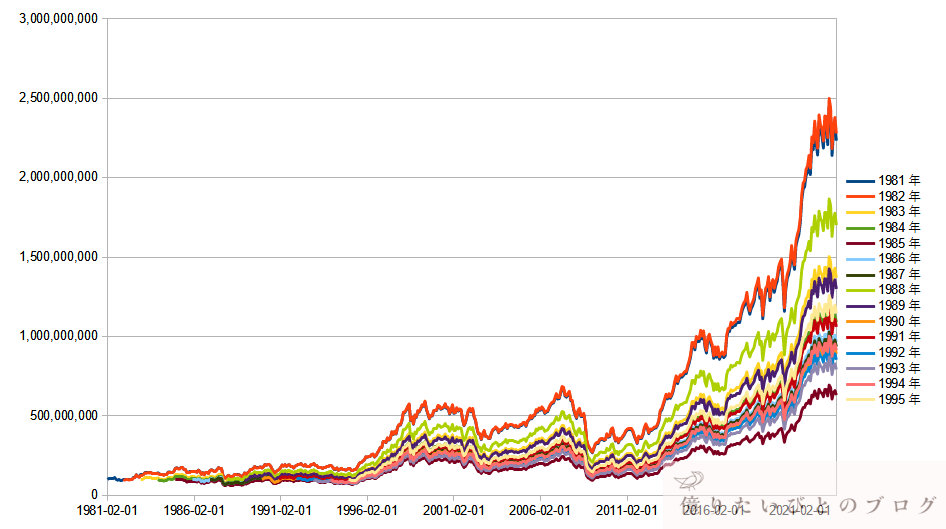

1981年~1995年にFIREしたパターンの資産推移

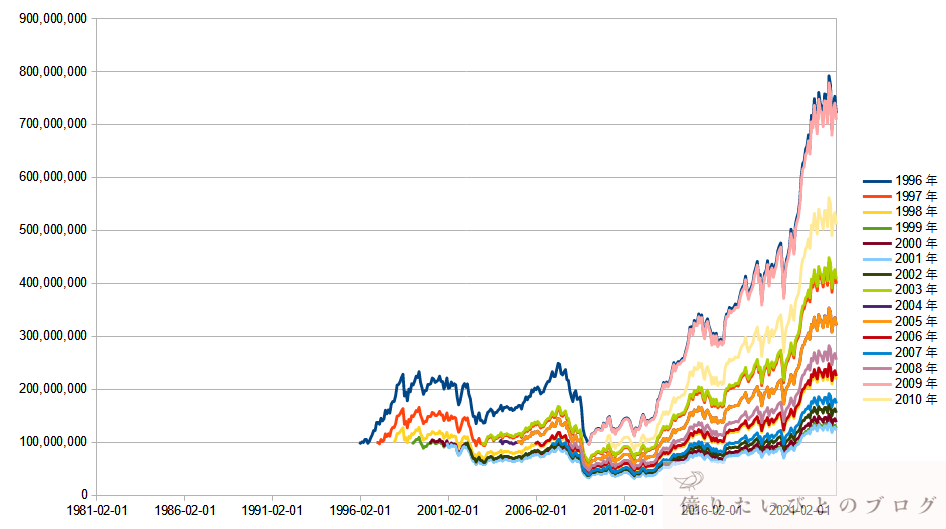

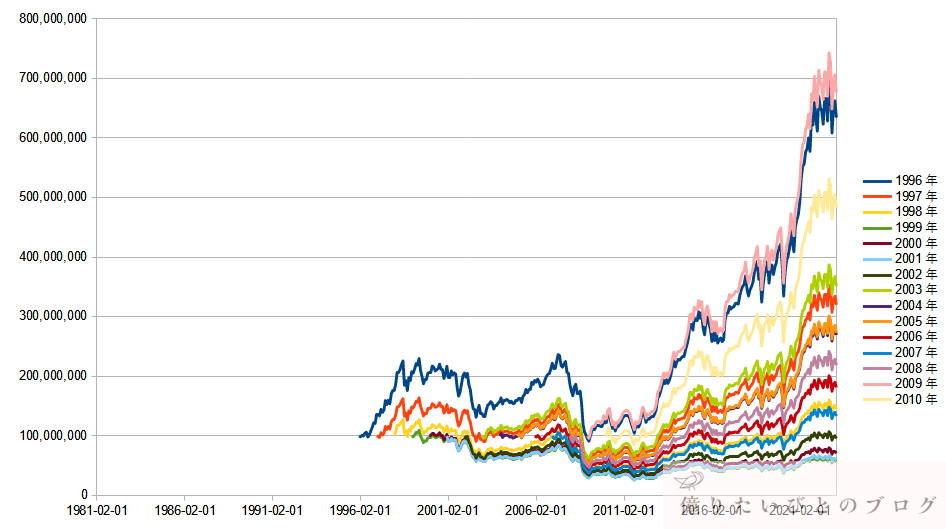

1996年~2010年にFIREしたパターンの資産推移

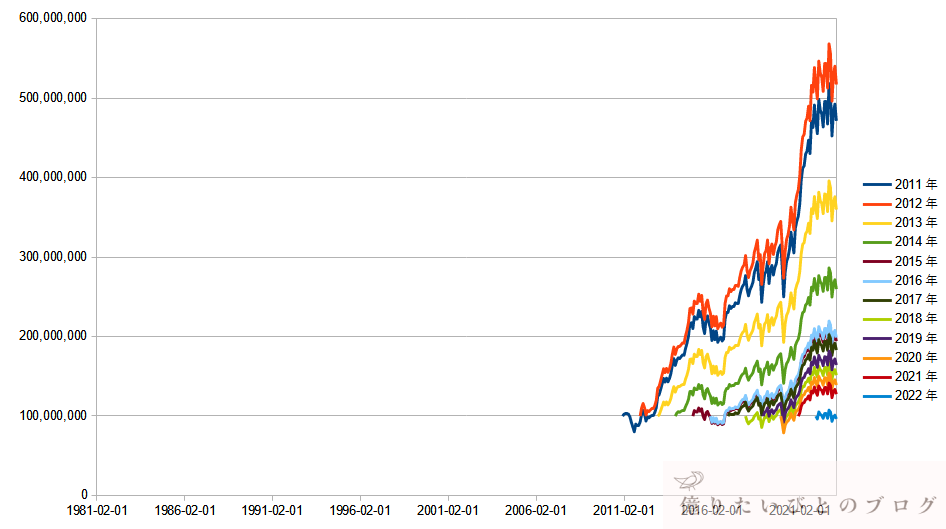

2011年~2022年にFIREしたパターンの資産推移

シミュレーションまとめ

20年後、25年後、30年後、2023年1月時点のシミュレーション資産評価額をまとめると以下の通りです。

| FIREした年 | 20年後 | 25年後 | 30年後 | 2023年1月時点 |

| 1981年 | ¥650,281,152 | ¥638,348,394 | ¥480,525,500 | ¥2,850,777,594 |

| 1982年 | ¥621,887,927 | ¥741,181,797 | ¥458,130,764 | ¥2,842,795,584 |

| 1983年 | ¥289,131,384 | ¥425,241,307 | ¥417,448,009 | ¥1,829,318,460 |

| 1984年 | ¥285,327,152 | ¥184,441,291 | ¥461,242,861 | ¥1,498,061,604 |

| 1985年 | ¥209,875,468 | ¥169,618,679 | ¥433,175,325 | ¥985,674,286 |

| 1986年 | ¥319,541,478 | ¥240,496,839 | ¥539,136,585 | ¥1,317,844,482 |

| 1987年 | ¥347,676,781 | ¥236,485,924 | ¥593,385,339 | ¥1,261,946,450 |

| 1988年 | ¥468,094,788 | ¥463,796,458 | ¥1,114,688,835 | ¥2,046,654,445 |

| 1989年 | ¥194,120,900 | ¥488,655,147 | ¥844,251,897 | ¥1,594,084,040 |

| 1990年 | ¥188,693,656 | ¥461,269,340 | ¥728,060,825 | ¥1,138,341,222 |

| 1991年 | ¥228,834,565 | ¥528,563,576 | ¥930,286,700 | ¥1,295,095,351 |

| 1992年 | ¥179,959,799 | ¥480,457,133 | ¥1,024,045,516 | ¥1,055,973,154 |

| 1993年 | ¥229,635,145 | ¥538,482,026 | ¥974,622,382 | ¥974,622,382 |

| 1994年 | ¥337,561,654 | ¥577,469,673 | - | ¥1,085,000,573 |

| 1995年 | ¥527,206,366 | ¥839,002,813 | - | ¥1,315,833,252 |

| 1996年 | ¥318,997,462 | ¥550,949,293 | - | ¥763,691,227 |

| 1997年 | ¥203,250,627 | ¥414,093,600 | - | ¥424,591,097 |

| 1998年 | ¥141,994,999 | ¥234,529,699 | - | ¥234,529,699 |

| 1999年 | ¥83,540,201 | - | - | ¥137,273,230 |

| 2000年 | ¥103,854,205 | - | - | ¥149,037,628 |

| 2001年 | ¥100,717,152 | - | - | ¥132,266,939 |

| 2002年 | ¥164,883,314 | - | - | ¥166,505,292 |

| 2003年 | ¥428,794,290 | - | - | ¥428,794,290 |

| 2004年 | - | - | - | ¥337,604,317 |

| 2005年 | - | - | - | ¥336,562,164 |

| 2006年 | - | - | - | ¥236,619,091 |

| 2007年 | - | - | - | ¥182,558,878 |

| 2008年 | - | - | - | ¥267,882,450 |

| 2009年 | - | - | - | ¥737,123,524 |

| 2010年 | - | - | - | ¥531,259,182 |

| 2011年 | - | - | - | ¥489,320,161 |

| 2012年 | - | - | - | ¥536,045,585 |

| 2013年 | - | - | - | ¥372,852,955 |

| 2014年 | - | - | - | ¥269,124,924 |

| 2015年 | - | - | - | ¥201,263,161 |

| 2016年 | - | - | - | ¥205,617,608 |

| 2017年 | - | - | - | ¥189,229,702 |

| 2018年 | - | - | - | ¥156,476,091 |

| 2019年 | - | - | - | ¥169,474,528 |

| 2020年 | - | - | - | ¥143,488,098 |

| 2021年 | - | - | - | ¥131,530,415 |

| 2022年 | - | - | - | ¥99,497,635 |

4%の取り崩しであれば、1981年以降にFIREした場合ですが、30年以上資産が枯渇することなく取り崩しできる、もしくはできそうな結果となっています。それどころか、ほぼすべての年で、2023年1月時点で元の資産である1億円を上回っている状態です。

インフレ率が低い=物価が上がりづらいことが、ここまで有利に働くのは驚きです。ということで、このまま日本のインフレ率が低いままだと仮定すれば、トリニティスタディの4%ルールではなく、もう少し取り崩し率を上げても問題はなさそうです。

3.税金を考慮してS&P500を4.7%で取り崩したシミュレーション

日本の金融所得課税は、利益に対して約20%の税金が発生するため、”取り崩し額=手元に残るお金”ではありません。そのため、FIREするにあたり、手元に残したいお金を考えて取り崩す額を考えなくてはいけません。

取り崩し初めの資産に利益がどの程度あるのか?株価の上下で利益がどう変動するか?など、色々考慮することがありますが、

4%手元に残したいのであれば、4.7%取り崩す

という感じになります。

税金がどの程度影響するのか?はこちらの記事で詳しくシミュレーションしていますので、こちらの記事も併せてご覧ください。

それでは、税金を考慮して以下の条件でシミュレーションしていきます。

取り崩しの前提

- 資産はS&P500投資信託とし、100,000,000円(1億円)でスタート

- 税金を考慮して4.7%、初年度は月391,666円を取り崩し(年470万円取り崩し)

⇒手元には月333,333円残る前提 - 2年目以降の取り崩しは、年消費者物価指数(CPI)の年次インフレ率を考慮

- S&P500の配当はすべて再投資

- S&P500連動投資信託の経費率0.1%で考慮

1981年~1995年にFIREしたパターンの資産推移

1996年~2010年にFIREしたパターンの資産推移

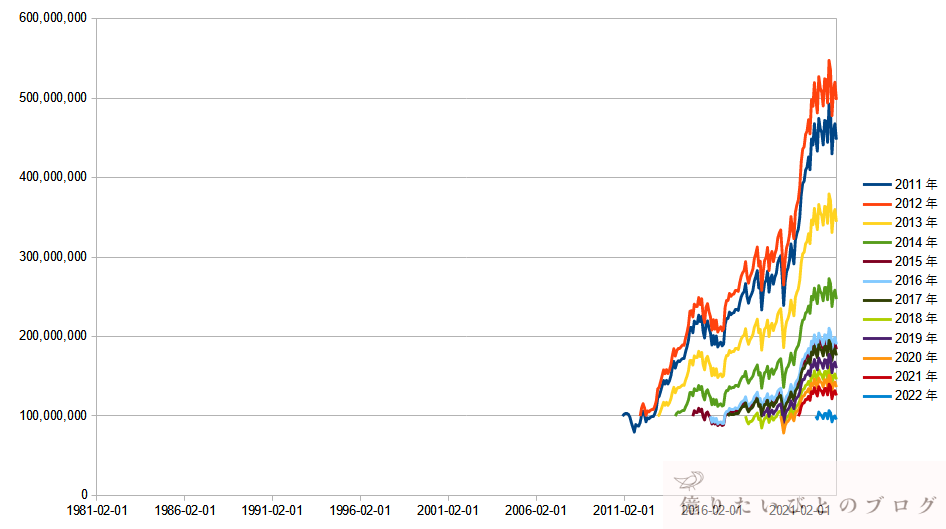

2011年~2022年にFIREしたパターンの資産推移

シミュレーションまとめ

20年後、25年後、30年後、2023年1月時点のシミュレーション資産評価額をまとめると以下の通りです。

| FIREした年 | 20年後 | 25年後 | 30年後 | 2023年1月時点 |

| 1981年 | ¥565,667,202 | ¥543,204,332 | ¥399,400,401 | ¥2,284,306,215 |

| 1982年 | ¥548,099,653 | ¥640,154,816 | ¥386,692,922 | ¥2,330,700,174 |

| 1983年 | ¥245,772,677 | ¥351,260,497 | ¥331,779,170 | ¥1,401,528,082 |

| 1984年 | ¥238,670,025 | ¥149,146,219 | ¥356,267,933 | ¥1,114,140,008 |

| 1985年 | ¥166,095,829 | ¥125,225,054 | ¥280,510,957 | ¥646,651,914 |

| 1986年 | ¥271,171,596 | ¥188,020,768 | ¥416,434,896 | ¥988,167,166 |

| 1987年 | ¥305,298,610 | ¥171,800,474 | ¥445,526,986 | ¥958,469,226 |

| 1988年 | ¥419,698,770 | ¥405,019,292 | ¥958,475,901 | ¥1,740,376,154 |

| 1989年 | ¥171,841,845 | ¥418,978,919 | ¥711,394,823 | ¥1,329,509,595 |

| 1990年 | ¥162,303,872 | ¥381,385,303 | ¥588,531,704 | ¥911,246,295 |

| 1991年 | ¥201,548,999 | ¥452,905,826 | ¥783,456,148 | ¥1,085,420,392 |

| 1992年 | ¥156,399,525 | ¥405,886,534 | ¥849,440,370 | ¥873,604,365 |

| 1993年 | ¥199,435,062 | ¥456,132,961 | ¥811,465,394 | ¥811,465,394 |

| 1994年 | ¥299,603,267 | ¥502,782,601 | - | ¥934,039,841 |

| 1995年 | ¥480,255,810 | ¥753,249,010 | - | ¥1,173,548,477 |

| 1996年 | ¥279,396,258 | ¥471,499,250 | - | ¥649,448,096 |

| 1997年 | ¥164,841,194 | ¥321,908,008 | - | ¥328,106,900 |

| 1998年 | ¥99,377,420 | ¥148,829,213 | - | ¥148,829,213 |

| 1999年 | ¥44,465,958 | - | - | ¥58,037,298 |

| 2000年 | ¥58,187,993 | - | - | ¥73,581,368 |

| 2001年 | ¥51,416,030 | - | - | ¥61,442,290 |

| 2002年 | ¥100,275,527 | - | - | ¥98,784,833 |

| 2003年 | ¥360,437,544 | - | - | ¥360,437,544 |

| 2004年 | - | - | - | ¥276,362,811 |

| 2005年 | - | - | - | ¥280,260,025 |

| 2006年 | - | - | - | ¥186,480,673 |

| 2007年 | - | - | - | ¥137,264,017 |

| 2008年 | - | - | - | ¥224,674,934 |

| 2009年 | - | - | - | ¥692,552,718 |

| 2010年 | - | - | - | ¥495,231,324 |

| 2011年 | - | - | - | ¥459,017,704 |

| 2012年 | - | - | - | ¥510,297,224 |

| 2013年 | - | - | - | ¥353,361,056 |

| 2014年 | - | - | - | ¥253,766,976 |

| 2015年 | - | - | - | ¥189,149,694 |

| 2016年 | - | - | - | ¥195,499,608 |

| 2017年 | - | - | - | ¥181,258,586 |

| 2018年 | - | - | - | ¥150,388,974 |

| 2019年 | - | - | - | ¥164,880,490 |

| 2020年 | - | - | - | ¥140,398,442 |

| 2021年 | - | - | - | ¥129,748,546 |

| 2022年 | - | - | - | ¥98,694,618 |

4.7%の取り崩しでも30年以上は資産が枯渇しないであろうという結果になっています。そして、1999年、2000年、2001年の3年を除けば、2023年1月時点で元の資産である1億円に近い、もしくは大きく超えている状態です。

日本でFIREを目指すなら税金を考慮しても4%ルールで良さそうです!

4.円建てS&P500は何%まで取り崩せるのか?

4.7%で資産を取り崩しても30年は資産が枯渇しないことがわりましたが、2023年1月時点の資産を見るとわりと余裕があるように見えます。

そこで、何%であれば円建てS&P500を取り崩しても大丈夫なのか?という疑問が出てきますので、こちらもシミュレーションしてみます。

条件は以下の通りです。

取り崩しの前提

- 資産はS&P500投資信託とし、100,000,000円(1億円)でスタート

- 取り崩しは4.8%、4.9%、5.0%、5.1%、5.2%の5パターン

- 2年目以降の取り崩しは、年消費者物価指数(CPI)の年次インフレ率を考慮

- S&P500の配当はすべて再投資

- S&P500連動投資信託の経費率0.1%で考慮

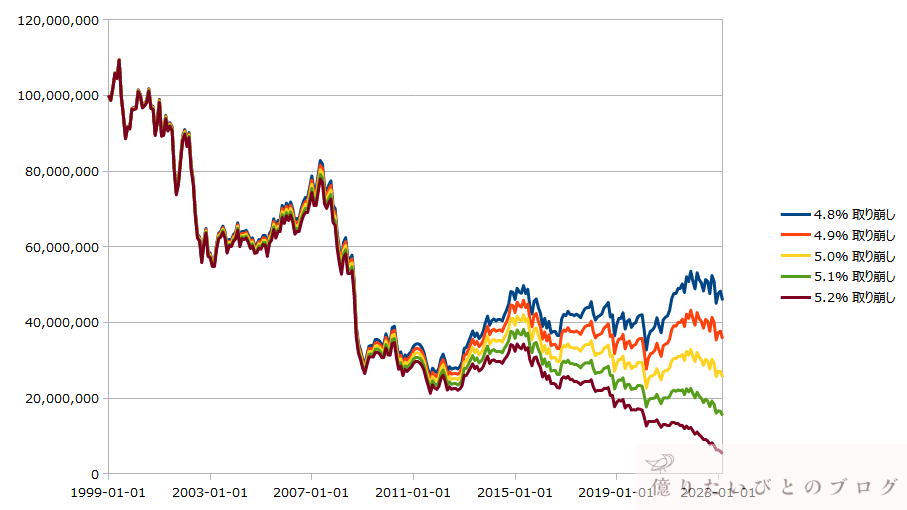

- シミュレーションは1999年にFIREした場合

⇒一番資産が減ったパターンでのシミュレーション

1999年にFIREした資産推移(4.8%~5.2%)

シミュレーションまとめ

4.8%~5.2%それぞれ取り崩した場合、20年後、25年後、30年後、2023年1月時点のシミュレーション資産評価額をまとめると以下の通りです。

| 取り崩し率 | 20年後 | 25年後 | 30年後 | 2023年1月時点 |

| 4.8% | ¥39,349,641 | ー | ー | ¥47,688,810 |

| 4.9% | ¥34,233,732 | ー | ー | ¥37,341,150 |

| 5.0% | ¥29,117,824 | ー | ー | ¥26,993,489 |

| 5.1% | ¥24,001,916 | ー | ー | ¥16,645,829 |

| 5.2% | ¥18,886,007 | ー | ー | ¥6,298,168 |

30年資産が枯渇しないことを前提とした場合、残り6年分の資産があれば成功となるため、4.9%までの取り崩しであれば成功、5.0%の取り崩しはギリギリ成功するかどうか、という結果になりました。

安全に見るなら4.9%の取り崩しとなりますが、一番悪いパターン(1999年FIRE)のシミュレーションなので、個人的には5.0%取り崩し前提でも良いのではないかと思います!

日本でのFIREはかなり有利な条件であることがわかりましたが、日本は物価がそこまで安くはありません。そこで、物価が安い海外に移住してFIREするとどうなるのか?ということで、タイ移住を前提としたFIREをシミュレーションしていますので、こちらの記事もあわせてご覧ください。