※最新の検証結果は以下の記事に統合しています

FIREを目指している方は「株が暴落して資産が枯渇しFIREに失敗する」ことが一番のリスクだと感じているのではないでしょうか?

過去の暴落時に、円建てS&P500をトリニティスタディの4%ルールで取り崩した場合のシミュレーションした結果、

- 第一次オイルショック前

- ドットコムバブル崩壊前

にFIREした場合、資産が30年もたずに枯渇する、もしくは、してしまいそうということがわかりました。

では、「どうすれば失敗しないのか?」を過去の暴落時を参考に対策して、安全なFIREを目指しましょう。

この記事でわかること

- 暴落直前にFIREしても4%ルールで失敗しない対策方法

- 過去の暴落時の対策シミュレーション結果

- 2つの対策の違い

1.FIREに失敗しない2つの出口戦略

資産が枯渇してしまうのは、「暴落時に資産を取り崩す」ことが大きな原因です。

株が50%暴落した時に取り崩してしまうと、2倍のペースで取り崩していることになりますから、当然と言えば当然ですが、その分対策はシンプルです。

対策のポイント

- 現金を準備して暴落時に資産を取り崩さない

- 取り崩し率を4%から下げる

トリニティスタディの最適解と思われる株式75%債券25%のポートフォリオでも、ドットコムバブル崩壊後は資産が枯渇しそうなため、残念ながら、現金を準備するか、資産を25倍以上に増やしておくしかありません。

では、どの程度あれば良いのか?というと、「2年分の生活費を準備しておく」ということになります。

具体的には以下の対応をとることで、過去の暴落時にも資産の枯渇を防ぐことができます。

<対策1> 現金を準備する

- 現金を2年分手元に準備しておく

- FIREした時の株価から40%以上、下がった月は取り崩しをせず、現金で生活する

<対策2> 取り崩し率を下げる

- 25年分ではなく27年分の資産でFIREする

- 取り崩し率を4.0%から3.7%へ下げる

2.2つの出口戦略をシミュレーションで比較する

それでは、第一次オイルショックとドットコムバブル崩壊前にFIREした場合のシミュレーションを、対策あり、なしで比較していきます。

シミュレーションの前提は以下の通りです。

- FIRE時の資産1億円(S&P500)

- 毎月333,333円を月初に取り崩し(年400万円)

- S&P500の株価とドル円の為替は月初の終値ベースで算出

- インフレ率、配当再投資は考慮せず

対策1:FIREした時の株価から40%以上、下がった月は取り崩しをせず、現金で生活する

対策2:FIRE時の資産1億800万円(S&P500)

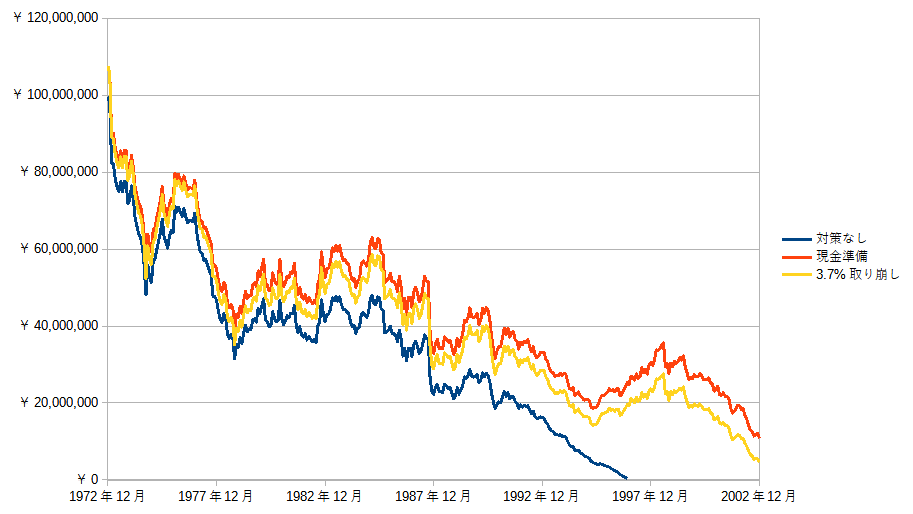

第一次オイルショック前にFIRE

トリニティスタディの4%ルールの場合は24年間しか資産が持ちませんでしたが、対策することで30年間資産が持つようになります。

なお、FIREした時から40%以上株価が下がったのは15ヶ月間ありました。

<30年後の資産>

対策1:1087万円(株式:787万円、現金:300万円)

対策2:466万円(株式のみ)

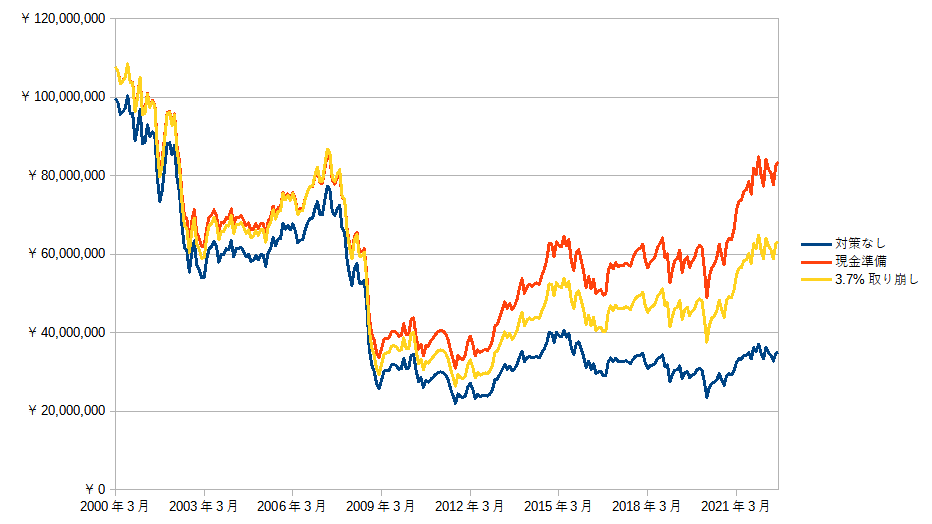

ドットコムバブル崩壊前にFIRE

トリニティスタディの4%ルールの場合は約22年後の2022年8月時点で約3500万円となり30年資産が持つか微妙でしたが、対策することで以下のようになります。

なお、FIREした時から40%以上株価が下がったのは17ヶ月間ありました。

<22年後の2022年8月時点の資産>

対策1:8352万円(株式:8119万円、現金:233万円)

対策2:6324万円(株式のみ)

3.FIRE後に暴落しても失敗しない方法まとめ

FIRE失敗の大きな要因である、「暴落時に資産を取り崩す」ことに対する対策として、

- 生活費2年分の現金で暴落時を乗り切る

- 取り崩し率を4.0%から3.7%へ下げる

という2つの方法をご紹介しました。

単純に言えば、どちらも追加で2年分の資金を準備するということになりますね。

事前に準備するのであれば上記のようになりますが、暴落期間(FIRE時から40%下落時)は

・節約して取り崩し額を減らす

・バイトなどで一時的に収入で生活する

など、とにかく「暴落時に資産を取り崩す」ことを避けるのが大切です!

投資するならクレジットカードと投資信託のポイントがたくさんもらえる証券会社にしましょう!

比較記事はこちらにありますので、よろしければこちらもどうぞ。