※2026/03/07 Update※

新NISAでは、

「年初にまとめて一括投資した方が良いのか」

それとも

「毎月積立の方が良いのか」

と迷う人も多いと思います。

そこで本記事では、

- S&P500

- オルカン(全世界株式)

- ナスダック100

の3指数を使い、新NISAを想定した「年初一括投資」と「毎月積立投資」を15年後の資産額で比較しました。

結論を先に言うと、平均では年初一括投資の方がやや有利でした。

ただし、差はそこまで大きくなく、開始年によっては積立投資が有利になるケースもあります。

そのため、初心者は無理に年初一括を目指すより、積立投資を基本にしながら、自分のリスク許容度や資金状況に合わせて選ぶ方が現実的です。

この記事では、3指数のシミュレーション結果をもとに、新NISAでは一括投資と積立投資のどちらが自分に合っているのかを、できるだけ分かりやすく整理していきます。

1.結論:新NISAは「年初一括」がやや有利だが差は大きくない

新NISAでは、「年初にまとめて投資する方が良いのか、それとも毎月積立する方が良いのか」という疑問を持つ人は多いと思います。

そこで本記事では、過去の株価データを使い、

- S&P500

- オルカン(全世界株式)

- ナスダック100

の3指数について、年初一括投資と毎月積立投資の結果を15年後で比較しました。

結論から言うと、平均では年初一括投資の方がやや有利な結果になりました。

ただし、その差は大きくなく、開始年によっては積立投資が有利になるケースも確認できます。また、実際の投資では暴落時の心理的な負担やキャッシュフローなども重要になります。

そのため、特に投資を始めたばかりの人にとっては、無理に年初一括を目指すよりも、積立投資から始める方が現実的だと言えるでしょう。

結論まとめ

- 平均では年初一括投資の方がやや有利

- ただし差は大きくない

- 暴落前後では積立投資が有利なケースもある

- 初心者は積立投資を基本にするのが現実的

以下では、まず検証条件を確認したうえで、3指数の比較結果、年初一括が有利になりやすい理由、暴落時の特徴、積立投資が向いている人を順番に見ていきます。

1-1|3指数の平均では年初一括がわずかに上回る結果

S&P500・オルカン・NASDAQ100の3指数について、新NISAを想定した投資条件でシミュレーションを行ったところ、

平均では年初一括投資の方がわずかに高い結果

になりました。

これは、株式市場が長期的には成長してきたため、できるだけ早く市場に資金を投入した方が運用期間が長くなることが理由です。

つまり、同じ金額を投資する場合でも、

ポイント

- 年初にまとめて投資する

- 毎月積立で時間をかけて投資する

では、市場で運用される期間に差が生まれるため、平均的には早く投資する方が有利になりやすいと言えます。

1-2|ただし開始年によっては積立が有利なケースもある

一方で、すべての開始年で年初一括投資が有利になるわけではありません。

実際のシミュレーションでは、大きな暴落の前後で投資を開始したケースでは、積立投資が有利になる場合も確認されました。

これは、株価が高い水準にあるときに一度に投資してしまうと、その後の下落の影響を大きく受けやすくなるためです。

一方、毎月一定額を投資する積立投資では、

ポイント

- 株価が高いときは少ない口数を購入

- 株価が下がったときは多くの口数を購入

という形になります。

これはドルコスト平均法と呼ばれ、購入価格を平均化しやすい特徴があります。

そのため、暴落前後のように市場の変動が大きい局面では、積立投資が有利になるケースが確認されました。

1-3|初心者は積立投資から始める方が現実的

もう一つ重要なのは、投資を続けられるかどうかです。

株式市場では、

- オイルショック

- ITバブル崩壊

- リーマンショック

- コロナショック

のように、短期間で大きく下落することがあります。

もし年初にまとめて投資した直後に暴落が起きると、資産が大きく減るため精神的に大きな負担になります。

一方、積立投資であれば、

ポイント

- 下落時も継続して投資できる

- 安い価格で購入できる

- 少額から積み立てることで市場の値動きに慣れることができる

というメリットがあります。

そのため、特に投資を始めたばかりの人にとっては、まずは積立投資で市場の値動きに慣れていく方が、現実的な選択だと言えるでしょう。

2.本記事の検証条件(新NISAを想定した15年シミュレーション)

本記事では、新NISAの年間投資枠360万円を想定し、年初一括投資と毎月積立投資で、15年後の資産額がどの程度変わるのかを比較します。

検証では

- S&P500

- オルカン(全世界株式)

- NASDAQ100

の3指数を使用し、過去の株価データをもとにシミュレーションを行いました。

また、結果を公平に比較するため、

- 総投資額は同じ

- 投資期間は同じ

- 評価時点は同じ

という条件で統一しています。

まずは、今回比較した投資方法から確認していきます。

2-1|比較した投資方法(月30万円積立 vs 年初360万円一括)

本記事では、次の2つの投資方法を比較しています。

積立投資

- 月30万円 × 12ヶ月

- 毎月積立で年間360万円

年初一括投資

- 年360万円を年初1月にまとめて投資

どちらも投資期間は5年間とし、総投資額は1800万円で統一しています。

つまり、投資総額と投資期間は同じという条件で、投資タイミングの違いだけが結果にどう影響するのかを検証しています。

2-2|投資期間と評価方法(5年投資+10年運用)

今回のシミュレーションでは、

- 5年間で投資

- その後10年間運用

という条件を設定しています。

つまり、

投資開始から15年後の資産額

を評価しています。

評価時点を統一することで、投資タイミングの違いによる影響を公平に比較できるようにしています。

2-3|使用した指数(S&P500・オルカン・NASDAQ100)

シミュレーションには、次の3つの株価指数を使用しています。

S&P500

●米国の大型企業500社で構成される株価指数で、世界で最も代表的な株式指数の一つです。

オルカン(全世界株式)

●MSCI ACWIをベースとした全世界株式指数で、先進国と新興国を含む世界株式市場を幅広くカバーしています。

NASDAQ100

●米国NASDAQ市場に上場する主にハイテク企業で構成された指数です。

これら3指数を比較することで、市場の違いによる結果の偏りが出ないようにしています。

2-4|検証期間と過去データの範囲

シミュレーションでは、次の期間のデータを使用しています。

- S&P500:1973年〜

- NASDAQ100:1986年〜

- オルカン:1988年〜

3指数を横断した比較では、共通データが揃う1988年以降を使用しています。

また、各シミュレーションでは

- 投資開始年を 1年ずつずらす

- すべて 開始から15年後の資産額を比較する

という条件で検証しています。

これにより、

- バブル期

- 暴落期

- 安定成長期

など、さまざまな市場環境での結果を、できるだけ公平に比較できるようにしています。

次に、年初一括投資と積立投資の結果を3指数で比較していきます。

3.新NISAは年初一括と積立どちらが有利?3指数で15年比較

ここからは、年初一括投資と毎月積立投資を3指数で比較した結果を見ていきます。

平均では年初一括の方が有利でしたが、開始年によっては積立が上回るケースもありました。

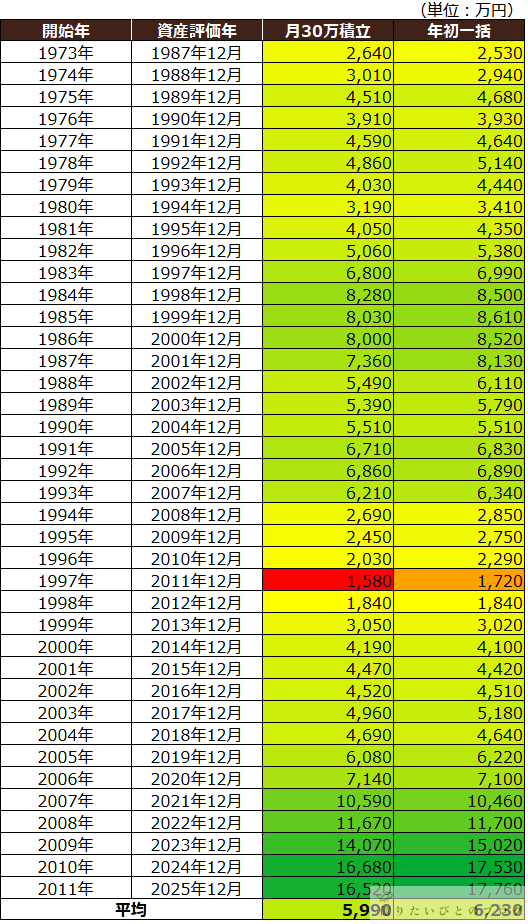

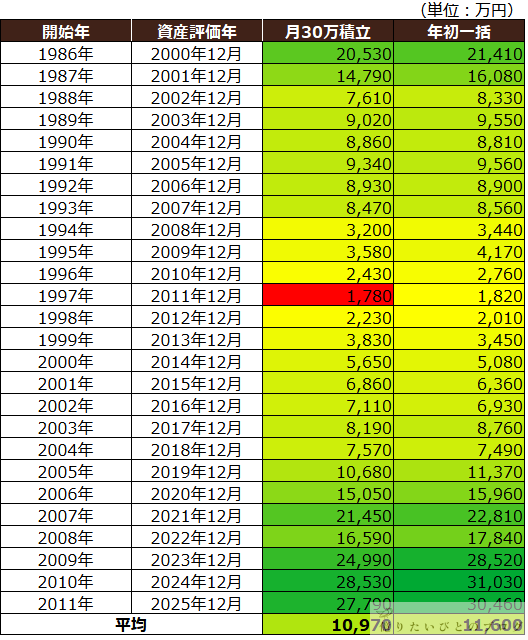

3-1|S&P500のシミュレーション結果

まずはS&P500の結果です。

S&P500シミュレーション結果表

S&P500の平均では、年初一括投資のほうが約240万円上回る結果になりました。

平均との差は大きすぎるわけではありませんが、長期では早く資金を市場に入れた方が有利になりやすいことが分かります。

一方で、すべての開始年で年初一括が有利だったわけではありません。

例えば1973年開始では積立が上回っており、1997年開始でも差は大きくありませんでした。

反対に、相場が好調だった時期には年初一括の優位が広がり、2011年開始では積立1億6,520万円に対し、年初一括は1億7,760万円となっています。

つまりS&P500では、

平均では年初一括が有利ですが、暴落前後の開始年では差が縮まる、あるいは積立が上回ることもある

という結果でした。

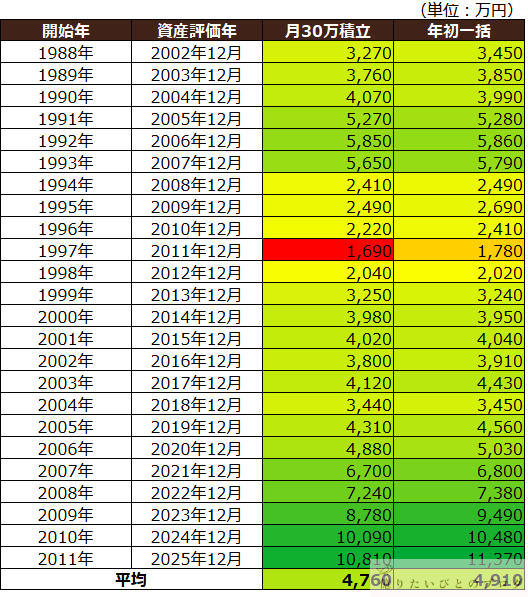

3-2|オルカン(全世界株式)のシミュレーション結果

次に、オルカン(全世界株式)の結果です。

オルカンシミュレーション結果表

オルカンの平均では、年初一括投資のほうが約150万円上回る結果になりました。

3指数の中では差が比較的小さく、年初一括が有利ではあるものの、その差はかなり限定的です。

実際に個別の開始年を見ても、1997年開始では差が小さく、1998年開始では積立がわずかに上回る結果になっています。

一方で、相場が良かった時期には年初一括がやや有利で、2011年開始では積立1億810万円に対し、年初一括は1億1,370万円となりました。

オルカンは分散が効いている分、

S&P500やNASDAQ100よりも極端な差が出にくく、一括の期待値と積立の安心感の差が最も小さい指数

と言えそうです。

3-3|NASDAQ100のシミュレーション結果

最後に、NASDAQ100の結果です。

ナスダック100シミュレーション結果表

NASDAQ100の平均では、年初一括投資のほうが約630万円上回る結果になりました。

3指数の中では最も差が大きく、上昇局面では早く投資した方が大きく伸びやすいことが分かります。

実際に、好調な相場では年初一括の優位がかなり大きく、2011年開始では積立2億7,790万円に対し、年初一括は3億460万円となりました。

一方で、下落を挟む開始年では差が縮まり、2000年開始では積立が年初一括を上回る結果になっています。

つまりNASDAQ100は、

期待値の差は最も大きい一方で、その分タイミングによる振れ幅も大きい指数

です。

リターンを重視するなら魅力がありますが、心理的な負担まで含めると積立の合理性も十分あると言えます。

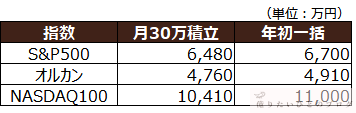

3-4|3指数の平均結果

3指数を比較すると、平均ではすべての指数で年初一括が上回る結果となりました。

3指数平均まとめ表

差額だけで見ると、

メモ

- S&P500:年初一括が約220万円上回る

- オルカン:年初一括が約150万円上回る

- NASDAQ100:年初一括が約590万円上回る

という結果です。

つまり、期待値だけを見れば年初一括が有利です。一方で、オルカンやS&P500では差はそれほど大きくなく、開始年によっては積立が有利になるケースもありました。

この結果から言えるのは、

ココがポイント

理論上は年初一括が優位でも、実際には積立投資を選ぶ合理性も十分にあるということです。

理論上は年初一括が優位でも、実際には積立投資を選ぶ合理性も十分にあるということです。

4.なぜ年初一括投資の方が有利になりやすいのか

ここまでの結果を見ると、3指数の平均では、年初一括投資の方がやや有利になる傾向が確認できました。

では、なぜこのような結果になりやすいのでしょうか。

理由は大きく分けると、

ポイント

- 株式市場は長期では成長してきたこと

- 早く投資した資金ほど長く運用できること

の2つです。

ここでは、年初一括投資が有利になりやすい理由を整理していきます。

4-1|株式市場は長期的に上昇してきた

株式市場は、短期では大きく上下します。

実際にこれまでにも、

- オイルショック

- ITバブル崩壊

- リーマンショック

- コロナショック

など、何度も大きな下落がありました。

それでも長期で見ると、株式市場は経済成長とともに拡大してきました。

企業は時間をかけて利益を伸ばし、その結果として株価も長期では上昇しやすくなります。

このため、同じ金額を投資する場合でも、

できるだけ早く市場に資金を入れた方が、成長の恩恵を受けやすくなる

という特徴があります。

今回のシミュレーションで、平均では年初一括投資の方が上回りやすかったのも、この長期成長の影響が大きいと考えられます。

4-2|早く投資した資金ほど複利と市場成長の恩恵を受けやすい

もう一つの理由は、投資した資金が市場に置かれている期間の差です。

投資では、運用で得た利益がさらに次の利益を生むため、長く運用した資金ほど伸びやすいという特徴があります。

これが複利の効果です。

今回の比較では、どちらも総投資額は同じ1800万円ですが、投資のタイミングが異なります。

ポイント

- 年初一括投資は、その年の資金を早い段階で市場に入れる

- 毎月積立投資は、同じ年の資金を12回に分けて少しずつ投資する

この差は1年単位で見れば小さく見えますが、5年間続くことで、資金が運用される期間に差が生まれます。

相場が長期で上昇していく局面では、この「市場にいる時間」の差がそのまま結果の差につながりやすくなります。

そのため、平均では年初一括投資の方が有利になりやすいのです。

ただし、これはあくまで平均的な傾向です。

実際には、暴落の前後では積立投資が有利になるケースもありました。

この点は次のパートで詳しく見ていきます。

なお、「毎年の投資枠を年初にまとめて投資するか、毎月積み立てるか」とは別に、「新NISAの1800万円を何年で埋めるか」という論点もあります。

こちらについては、別の記事で5年・10年・15年の投資ペースを比較しながら詳しく検証しています。

5.暴落時は積立投資の方が有利になるケースもある

平均では年初一括投資が有利でした。ただし、これはあくまで平均の話です。

実際には、暴落の前後で投資を始めた場合、積立投資が有利になるケースもありました。

ここでは、その理由を確認していきます。

5-1|暴落直前に年初一括投資をするとどうなるか

年初一括投資の弱点は、高値圏でまとめて投資した直後に暴落を受ける可能性があることです。

この場合、最初に投じた資金がそのまま下落の影響を受けるため、資産額が大きく目減りしやすくなります。

特に厳しいのは、次のようなケースです。

- 相場が大きく上昇したあとに一括投資する

- 投資直後に大きな下落が来る

- 含み損が大きくなり、精神的な負担が強くなる

もちろん、長期で見れば回復するケースも多いです。ただし、投資直後の暴落に耐えられるかどうかは、期待値とは別の問題です。

5-2|暴落前後の開始年では積立が有利になる傾向

今回のシミュレーションでも、暴落前後の開始年では積立投資が有利になる傾向が見られました。

たとえば、

メモ

- S&P500では1973年開始で積立が上回る

- NASDAQ100では2000年開始で積立が上回る

- オルカンでも一括との差がかなり小さい年がある

という結果でした。

平均では年初一括の方が有利なものの、こうした局面では積立投資の方が良い結果につながっています。

これは、

- 暴落前に一度に投資すると高値づかみになりやすい

- 積立なら下落局面でも買い続けられる

- 回復局面で安く買った分が効きやすい

ためです。

つまり、現実の相場では積立投資が結果面でも優位になるケースは十分にあるということです。

5-3|積立投資は安く買い続けられるメリットがある

積立投資の強みは、下落局面でも自動的に買い続けられることです。

毎月一定額を投資するドルコスト平均法では、

- 株価が高いときは少ない口数を買う

- 株価が下がったときは多くの口数を買う

- 結果として購入単価が平均化されやすい

という特徴があります。

そのため、暴落時には含み損を抱えても、安い価格で買い続けた分が、その後の回復局面で効いてくることがあります。

年初一括投資のように最初から大きな金額を一度に入れる方法と比べると、積立投資は

- 購入価格を平準化しやすい

- 心理的な負担を分散しやすい

- 継続しやすい

というメリットがあります。

暴落が起きる可能性まで含めて考えるなら、積立投資は単なる妥協ではなく、十分に合理的な選択肢と言えるでしょう。

6.新NISAで初心者に積立投資がおすすめな理由

ここまで見てきた通り、平均では年初一括投資の方がやや有利でした。

ただし、その差は決定的に大きいわけではありません。

そのため、実際の投資では期待値だけでなく、続けやすさや精神的な負担の小ささも重要になります。

特に新NISAをこれから活用する人にとっては、積立投資の方が現実的で、続けやすいケースも多いです。

ここでは、その理由を整理していきます。

6-1|年初一括との差はそれほど大きくない

今回のシミュレーションでは、平均では年初一括投資の方が上回る結果になりました。

ただし、S&P500やオルカンではその差は比較的小さく、

投資方法だけで将来の資産額が大きく変わるというほどではありません。

実際、3指数平均で見ても、

メモ

- S&P500は年初一括が約220万円上回る

- オルカンは年初一括が約150万円上回る

- NASDAQ100は年初一括が約590万円上回る

という結果でした。

もちろん差がゼロではない以上、期待値だけを見れば年初一括に分があります。

ただし、その差のために無理をして一括投資を選ぶ必要があるかは別の話です。

特にS&P500やオルカンでは、暴落前後の開始年で積立が有利になるケースもありました。

そのため、積立投資は「妥協」ではなく、十分に合理的な選択肢と考えてよいでしょう。

6-2|暴落時の精神的負担が小さく、現実にも続けやすい

投資を続けるうえで意外と大きいのが、暴落時の精神的な負担です。

年初一括投資では、投資した直後に相場が下がると、大きな金額が一気に含み損になる可能性があります。

一方、積立投資であれば、

- 最初から全額を投じない

- 下落時も少しずつ買い続けられる

- 購入価格を平均化しやすい

という特徴があります。

そのため、暴落が起きても「高値で全部買ってしまった」という感覚になりにくく、心理的なダメージを抑えやすくなります。

また、現実には毎年360万円を年初にまとめて投資できる人は多くありません。

その点、積立投資は毎月の給与や家計のキャッシュフローに合わせて続けやすく、無理のない形で新NISAを活用しやすい投資方法です。

長期投資では、正しい方法を知っていること以上に、途中でやめないことが重要です。

その意味でも、精神面と実生活の両方で続けやすい積立投資には大きな価値があります。

6-3|投資経験が少ない人でも継続しやすい

投資に慣れていないうちは、値動きそのものに強いストレスを感じやすいものです。

年初一括投資は合理的ではありますが、最初から大きな金額を市場に入れるため、値下がりしたときの心理的負担も大きくなります。

一方、積立投資であれば、

- 少額から始めやすい

- 値動きに少しずつ慣れやすい

- 投資を習慣化しやすい

というメリットがあります。

新NISAは長く活用していく制度なので、最初の数か月や数年で無理をしすぎないことも大切です。

特に初心者にとっては、

期待値を少し追うことより、続けられる形を作ること

の方が重要です。

その意味でも、積立投資から始めるのは現実的な選択だと言えるでしょう。

体験談:私自身も「一括か積立か」で迷いました

実体験

私自身、2025年1月にFIREし、同年1〜2月にまとまった現金を投資に回すタイミングがありました。そのときは、一括で入れるか、1年ほどかけて積み立てるかをかなり迷いました。

当時は株価が上がり続けていた時期でもあり、「早く株と債券に振り分けないと取り残されるのではないか」という不安がありました。また、今回のようなシミュレーションでも、1年程度の差であれば結果はそこまで大きく変わらないと考え、最終的には一括投資を選びました。

ただ、その後は2025年2月を天井に株価が下落し、4月のトランプ関税による急落もあって、資産は一時的に約16%下落しました。

一括投資をした直後だったこともあり、当時はさすがに「やってしまった」と感じました。

もっとも、あらかじめ

●FIRE1年目は現金中心で生活する

●生活最低ラインから逆算した安全資産の目安を持っておく

といった形で備えていたため、夜眠れなくなるほどではありませんでした。

それでも、下落相場は想像以上に精神的な負担が大きいと実感しました。

一方で、4月中旬の底から7月後半にかけて資産が戻っていく局面では、まだ増えているわけではないのに、気持ちはかなり楽になりました。

この経験からも、理論上は一括投資が有利でも、実際には自分が耐えられる形で投資することが大切だと感じています。

7.新NISAでおすすめの投資方法まとめ

ここまで見てきた通り、新NISAでは平均的な期待値だけを見れば年初一括投資の方がやや有利でした。

ただし、その差は決定的に大きいわけではなく、暴落前後の開始年では積立投資が有利になるケースもありました。

そのため、実際には期待値だけでなく、資金状況、投資経験、続けやすさを踏まえて選ぶことが大切です。

ここでは、どのような人にどの方法が向いているのかを整理します。

7-1|初心者は積立投資を基本にする

これから新NISAを始める人や、まだ投資経験が浅い人は、まずは積立投資を基本にするのがおすすめです。

理由は次の通りです。

ポイント

- 暴落時の心理的負担が比較的小さい

- 少額から始められる

- 毎月の積立で値動きに慣れやすい

- 無理のない形で長く続けやすい

今回のシミュレーションでも、平均では年初一括がやや有利でしたが、その差は大きすぎるわけではありませんでした。

特に初心者の場合は、最初から期待値を最大化することよりも、相場の変動に耐えながら投資を継続できる形を作ることの方が重要です。

その意味でも、新NISAの基本戦略としては積立投資から始めるのが現実的だと言えるでしょう。

7-2|余剰資金がある人は年初一括投資も選択肢

一方で、すでに十分な余剰資金があり、値動きにもある程度慣れている人にとっては、年初一括投資も有力な選択肢です。

年初一括投資が向いているのは、例えば次のような人です。

ポイント

- 生活防衛資金を確保できている

- 年初にまとまった資金を投資に回せる

- 暴落時にも慌てず保有を続けられる

- 期待値を重視したい

今回の結果でも、3指数の平均では年初一括投資が上回っていました。

そのため、条件が整っている人にとっては、年初一括を選ぶ合理性は十分あります。

ただし、理論上有利だからといって、家計に無理をかけてまで一括投資を選ぶ必要はありません。

無理なく続けられるかどうかは常に優先して考えたいところです。

7-3|迷った場合は「積立+余裕資金の一括」も有効

どちらか一方に決めきれない場合は、積立を基本にしつつ、余裕資金があるときだけ一部を一括で入れるという方法も有効です。

例えば、

- 毎月の積立を基本にする

- ボーナスや余剰資金があるときだけ追加で投資する

- 一括に寄せすぎず、無理のない範囲で前倒しする

といった形です。

この方法なら、

- 積立の続けやすさ

- 一括投資の期待値

の両方をある程度取り入れることができます。

また、クレジットカード積立に対応している証券会社なら、毎月10万円をクレカ積立にしつつ、残りを年初やボーナス時に一括投資するという使い方も考えられます。

新NISAでは、「理論上どちらが正しいか」を突き詰めるより、自分が継続できる形で投資額を積み上げることの方が大切です。

迷ったときは、まず積立投資をベースにしながら、余裕があるときだけ前倒しで投資する考え方が現実的でしょう。

以上をまとめると、初心者は積立を基本にし、余剰資金がある人は年初一括も検討し、迷う場合は両方を組み合わせるという考え方が、新NISAでは最も使いやすい結論だと考えます。

関連記事

・新NISAの1800万円を何年で埋めるべきかを比較した記事はこちら

→5年・10年・15年で投資ペースを変えた場合の15年後を比較を比較しています。

・新NISAを5年間積み立てた場合のシミュレーション記事(S&P500はこちら)(オルカンはこちら)(ナスダック100はこちら)

→S&P500・オルカン・ナスダック100で5年満額積立の結果を検証しています。

FIREに関して役立ちそうな情報やFIRE生活について、Xで発信しています。

更新情報もリアルタイムでお知らせしていますので、よければフォローしていただけると嬉しいです。

👉 @naota22_ をフォローする