※2026/03/05 Update※

新NISAでは、非課税で運用できる投資枠が最大1800万円まで拡大しました。

この1800万円をどのペースで投資するべきかは、多くの人が悩むポイントです。

たとえば次のような疑問を持つ人も多いでしょう。

- 最速の5年で埋めたほうが良いのか

- 10年や15年に分散したほうが安全なのか

- 過去の市場ではどちらが有利だったのか

そこで本記事では、新NISAを5年・10年・15年で埋めた場合、15年後の資産額がどのように変わるのかを過去データで検証しました。

S&P500、オルカン、ナスダック100の3指数を使い、開始年をずらしながらシミュレーションしています。

結論から言うと、平均では「5年で投資する戦略」が最も高いリターンになりました。

ただしITバブル直前など、一部のタイミングでは分散投資が上回るケースもあります。

この記事では、その具体的な結果と理由を詳しく解説していきます。

1.結論:新NISAは「5年で埋める戦略」が最も期待値は高い

ポイント

結論:平均では「5年で1800万円を投資する戦略」が最も高い結果になりました。

過去データを用いて、新NISAの投資枠1800万円を

- 5年で埋める(月30万円×5年)

- 10年で埋める(月15万円×10年)

- 15年で埋める(月10万円×15年)

の3パターンで比較した結果、平均では5年で投資する戦略が最も高いリターンになりました。

これはS&P500、オルカン、ナスダック100の3指数すべてで同じ傾向が確認できます。

市場は長期的には成長してきたため、より早く市場に資金を投じるほど、複利の恩恵を受けやすくなります。

ただし、すべての期間で常に5年戦略が勝つわけではありません。

一部の開始年では、分散投資のほうが上回るケースも見られました。

まずは平均結果から見ていきます。

1-1|3指数すべてで「5年満額」が平均リターン最大

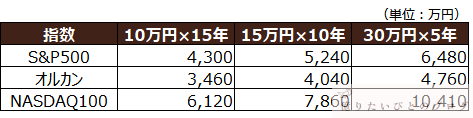

1988年以降のデータで平均値を比較すると、次のような結果になりました。

※すべて「投資開始から15年後」の資産額

3指数・3パターン投資の平均まとめ表

1988年以降のデータで平均を比較すると、S&P500、オルカン、ナスダック100のすべてで「5年で投資する戦略」が最も高い結果になりました。

つまり、

- できるだけ早く投資する

- 市場に資金を長く置く

という戦略が、過去データでは最も高いリターンにつながっています。

市場は長期的に成長してきたため、投資を前倒しするほど複利の恩恵を受けやすくなります。

もちろん将来も同じ結果になるとは限りませんが、少なくとも過去の市場では「早く投資するほど期待値は高くなる」という傾向が確認できます。

1-2|ただし一部の開始年では10年戦略が上回った

すべての開始年で5年投資が最も良かったわけではありません。特に、

1997〜1999年のITバブル直前

では、分散投資のほうが結果が良くなるケースが見られました。

この時期は株価が非常に高い水準にあったため、短期間で多く投資すると高値掴みの影響を受けやすかったためです。

ここで重要なのは、その差はそれほど大きくないことです。

ポイント

極端な市場環境でも結果は大きくは変わらず、平均ではやはり早く投資する戦略が有利という傾向が確認できます。

2.本記事の検証条件(15年後で統一比較)

本記事では、新NISAの投資枠1800万円を5年・10年・15年の3つのペースで投資した場合、15年後の資産額がどう変わるのかを比較します。

検証ではS&P500、オルカン、ナスダック100の3指数を使用し、開始年をずらしながら過去データでシミュレーションを行いました。

まずは比較した投資戦略から見ていきます。

2-1|比較した3つの期間戦略

本記事では、次の3つの投資ペースを比較しています。

- 30万円 × 5年(最速投資)

- 15万円 × 10年(中間分散)

- 10万円 × 15年(最大分散)

いずれも総投資額は1800万円で統一しています。

つまり、

- 投資額は同じ

- 投資期間だけを変える

ことで、「早く投資するほど有利なのか」を検証しています。

2-2|使用データと検証期間

シミュレーションには次の指数データを使用しています。

- S&P500:1973年〜

- ナスダック100:1986年〜

- オルカン:1988年〜

3指数を横断した比較では、共通データが揃う1988年以降を使用しています。

各シミュレーションでは

- 投資開始年を1年ずつずらす

- すべて「開始から15年後」の資産額を評価

という条件で比較しています。

これにより、異なる市場環境での結果を公平に比較できるようにしています。

2-3|シミュレーション前提

シミュレーションでは、次の前提を設定しています。

積立方式

- 毎月積立(ドルコスト平均法)

価格データ

- 円ベース指数

- 価格指数を使用

配当設定

- S&P500:1.7%

- オルカン:1.9%

- ナスダック100:0.7%

配当は年利を月利に換算し、毎月再投資する形で計算しています。

配当率は、

- 過去の配当利回り

- 信託報酬

- 米国源泉徴収税

などを考慮し、やや保守的に設定しています。

税金

- 新NISA口座を想定

- 運用益は非課税

この条件で、「投資ペースの違いだけ」が結果にどう影響するのかを検証しています。

次に、3指数を横断した平均結果を見ていきます。

3.15年後の比較結果まとめ(S&P500・オルカン・ナスダック100)

ここからは、実際のシミュレーション結果を見ていきます。

まずは3指数を横断した平均結果を確認し、そのあとに各指数ごとの詳細データを掲載します。

3-1|3指数の平均結果比較(1988年以降)

1988年以降のデータで平均を比較すると、結果は次のようになりました。(再掲)

※すべて「投資開始から15年後」の資産額

3指数・3パターン投資の平均まとめ表

1988年以降のデータで平均を比較すると、S&P500、オルカン、ナスダック100のすべてで「5年で投資する戦略」が最も高い結果になりました。

この結果から分かる通り、すべての指数で「30万円×5年」が最も高い平均リターンになっています。

つまり、

- 同じ1800万円でも

- 早く市場に投入した資金ほど長く運用される

ため、結果として資産額が大きくなります。

特にナスダック100では差が大きく、

- 10万円×15年:6,120万円

- 30万円×5年:10,410万円

と、約1.7倍の差が生まれています。

これは、成長率の高い市場ほど複利の差が大きくなるためです。

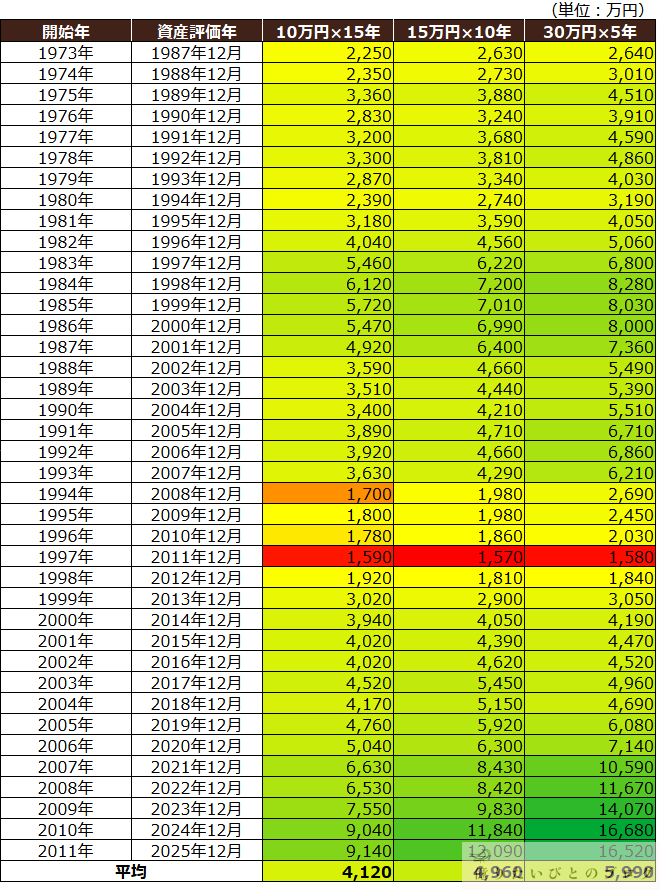

3-2|S&P500の詳細結果(1973年以降)

S&P500シミュレーション結果まとめ

S&P500の結果を見ると、多くの開始年で「30万円×5年」が最も高い結果になっています。

ただし例外もあり、特に

- 1997年

- 1998年

- 1999年

など、ITバブル直前の期間では分散投資がやや有利になるケースが確認できます。

たとえば1997年開始では、

- 10万円×15年:1,590万円

- 15万円×10年:1,570万円

- 30万円×5年:1,580万円

と、3つの戦略の差はほとんどありません。

さらにこの期間には

- ITバブル崩壊

- リーマンショック

という2つの大きな暴落が含まれています。

それでも結果は大きくは変わらず、長期では「最速投資が有利なケースが多い」という傾向が確認できます。

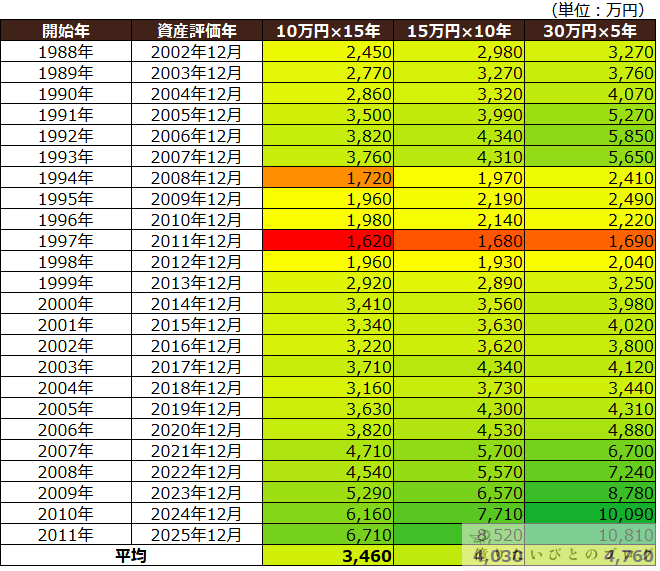

3-3|オルカンの詳細結果(1988年以降)

オルカンシミュレーション結果まとめ

オルカンでも、平均では5年投資が最も高い結果になりました。

ただしS&P500と同様に、ITバブル直前の期間では

- 10年投資

- 15年投資

がやや有利になるケースが見られます。

とはいえ、差は限定的で、どの戦略でも大きく結果が変わるわけではありません。

むしろオルカンの場合は、

○長期では比較的安定した成長

○極端な結果になりにくい傾向

という特徴が見られました。

そのため、大きく失敗しにくいが、最速投資が平均では最も有利という傾向になっています。

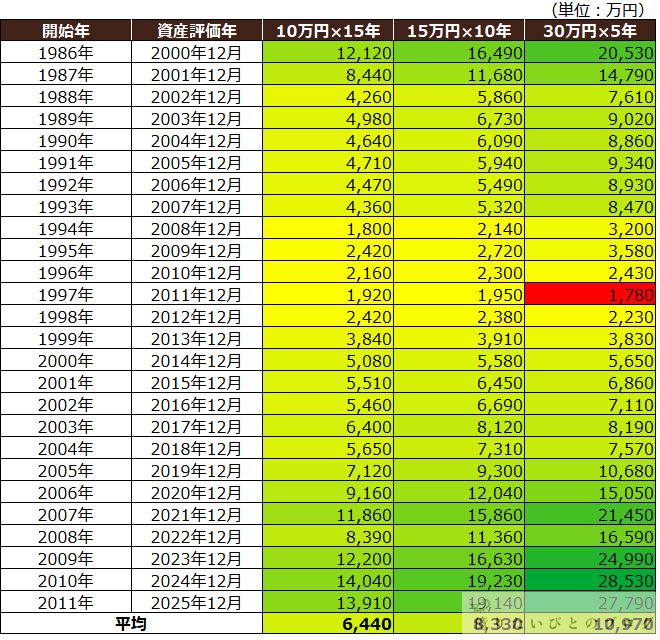

3-4|ナスダック100の詳細結果(1986年以降)

ナスダック100シミュレーション結果まとめ

ナスダック100では、3つの戦略の差が最も大きくなりました。

特に

- 30万円×5年

- 10万円×15年

では、大きな差が生まれています。

これはナスダック100が

- ハイテク企業中心

- 成長率が高い

という特徴を持つためです。

成長率が高い市場ほど、早く投資した資金の複利効果が大きくなる傾向があります。

その結果、平均では

- 10万円×15年:6,120万円

- 30万円×5年:10,410万円

と、4,000万円以上の差が生まれました。

もちろんナスダック100はボラティリティも大きいため、短期的な結果は大きく変動します。

しかし長期では、最速投資の優位性が最もはっきり現れる指数となりました。

4.なぜ「早く投資する」ほど有利になりやすいのか?

ここまでの結果を見ると、「できるだけ早く投資したほうが有利」という傾向が確認できました。

では、なぜこのような結果になるのでしょうか。

理由は大きく2つあります。

4-1|市場は長期的に右肩上がりの構造

株式市場は短期的には大きく上下しますが、長期で見ると経済成長とともに拡大してきました。

企業は

- 技術革新

- 生産性向上

- 人口増加

- 新しい市場の創出

などによって、長期的には利益を伸ばしてきています。

その結果、株価も長い時間をかけて上昇してきました。

もちろん途中には

- ITバブル崩壊

- リーマンショック

- コロナショック

など大きな下落もあります。

しかし長期で見れば、多くの暴落を乗り越えて市場は成長してきました。

このため、同じ1800万円を投資する場合でも

ポイント

- できるだけ早く市場に資金を投入する

- 市場に資金を長く置く

という戦略のほうが、平均的には有利になりやすくなります。

4-2|投資期間の差がそのまま複利差になる

もう一つの理由は、複利の効果です。投資では、

- 利益が出る

- その利益が再投資され

- 次の利益を生む

という仕組みが働きます。

つまり、運用期間が長いほど複利が効きやすくなるという特徴があります。

今回のシミュレーションでは、

- 5年投資

- 10年投資

- 15年投資

という3つの期間を比較しました。

総投資額は同じ1800万円ですが、

ポイント

- 5年で投資 → 最初の資金は15年間運用される

- 15年で投資 → 最後の資金はほとんど運用期間がない

という違いが生まれます。

つまり、投資を後ろに分散するほど運用される期間が短くなる資金が増えてしまうのです。

この差が積み重なることで、長期では大きな資産差につながります。

その結果、今回のシミュレーションでも平均では「早く投資する戦略」が最も高い結果になりました。

5.例外となった開始年の特徴

ここまでの結果から、平均では「早く投資するほど有利」という傾向が確認できました。

しかしすべての開始年で同じ結果になるわけではありません。

実際のデータを見ると、**ITバブル直前(1997〜1999年)**では分散投資のほうが有利になるケースがありました。

ここでは、その理由を市場の動きと合わせて確認してみます。

5-1|ITバブル直前スタート(1997~1999年)

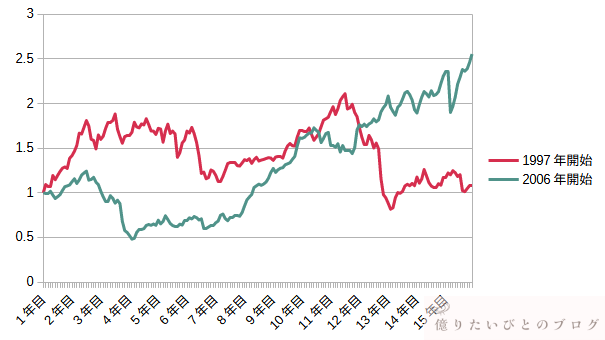

次のグラフは、S&P500の価格を

- 1997年開始

- 2006年開始(平均に近いケース )

で比較したものです。

※開始価格を1として比較

S&P500の15年間価格推移(1997年vs2006年)

1997年開始のケースを見ると、

- 投資開始直後にITバブルで株価が上昇

- その後ITバブル崩壊で株価が下落

- さらに12年目(2008年)にはリーマンショックで大きく下落

という流れになっています。

つまりこの期間は、

- ITバブル崩壊

- リーマンショック

という2回の大きな下落を含む特殊な市場環境でした。

このような状況では、短期間で多く投資する場合、高値圏で投資する割合が増えやすくなります。

その結果、ITバブル直前では10年投資や15年投資のほうが有利になるケースが確認されました。

一方で2006年開始では、

- リーマンショックを経験しながらも

- 長期では株価が上昇

していることが分かります。

このように、株価がすでに大きく上昇したタイミングでは、短期集中投資は不利になりやすいという特徴があります。

その結果、ITバブル直前の1997年開始では

- 10年投資

- 15年投資

などの時間分散が有利になるケースが確認されました。

5-2|それでも戦略を変えるほどの差ではなかった

ただし重要なのは、その差はそれほど大きくないことです。

例えば1997年開始のS&P500では、

- 10万円×15年:1,590万円

- 15万円×10年:1,570万円

- 30万円×5年:1,580万円

と、3つの戦略の結果はほぼ同じ水準でした。

つまり、「分散投資が有利になるケースはあるが差は限定的」というのが実際のデータです。

さらに言えば、1997年から15年の期間には

- ITバブル崩壊

- リーマンショック

という2つの大きな暴落が含まれています。

それでも結果は大きくは変わらなかったため、長期投資の観点では基本戦略としては「早く投資する」ほうが合理的と考えてよいでしょう。

6.新NISA戦略としてどう考えるべきか?

ここまでのシミュレーションでは、

- 新NISAの投資枠1800万円を

- 5年・10年・15年のペースで投資した場合

を比較してきました。

その結果、平均では「できるだけ早く投資する戦略」が最も高い結果になっています。

ただし、ITバブル直前のような特殊な環境では分散投資のほうが有利になるケースもありました。

では、実際の新NISA戦略としてはどのように考えるのがよいのでしょうか。

6-1|理論上は「最速で埋める」が合理的

ココがポイント

今回のシミュレーション結果から言えるのは、理論上は「できるだけ早く投資する」ほうが合理的ということです。

理由はシンプルで、一般的に知られている

- 市場は長期的に成長してきた

- 投資期間が長いほど複利が効く

が、今回のシミュレーション結果と一致したためです。

そのため、同じ1800万円でも、

- 早く投資すれば長く運用できる資金が増える

- 遅く投資すると運用期間が短い資金が増える

という違いが生まれます。

結果、平均では5年で投資する戦略が最も高いリターンとなりました。

もちろん、

- 投資資金が準備できていない

- 生活資金とのバランスを取りたい

といった事情もあるため、必ずしも全員が最速投資を目指す必要はありません。

資金に余裕がある場合は、新NISAはできるだけ早く埋めるという考え方は、データ上も合理的と言えるでしょう。

6-2|FIREを前提とする場合の考え方(実体験)

ここからは、FIREを前提とした場合の考え方を私自身の運用を例に少し紹介します。

FIREでは、

- 積立期間

- 運用期間

- 取り崩し期間

を合わせると、30年以上の長期投資になることが一般的です。

このため、非課税枠である新NISAは長期で成長が期待できる株式指数に使うのが合理的だと考えています。

一方で、FIRE後のポートフォリオ全体では「株式」と「債券」を組み合わせてリスクを調整することも重要です。

新NISAは、「年間投資枠」や「非課税枠の上限」が決まっているため、資産が大きくなってからリバランスするのが難しいという特徴があります。

そのため、積立の段階から最終的なポートフォリオを意識しておくことが大切になります。

参考までに、私自身は現在

- S&P500:50%

- ナスダック100:25%

- AGG(米国債券):25%

というポートフォリオで運用しています。

そして新NISAでは

- S&P500

- ナスダック100

といった株式部分を優先して活用し、債券は特定口座で保有する形にしています。

これはあくまで一例ですが、新NISAの枠をどの資産に使うかという視点でポートフォリオを考えておくことは、長期投資の戦略を考えるうえで重要な視点になります。

新NISAの投資戦略は、資金状況やリスク許容度によって最適な方法が変わります。

本記事のシミュレーション結果も参考にしながら、自分に合った投資ペースを考えてみてください。

新NISAの投資戦略をもっと知りたい方へ

新NISAの投資戦略については、次の記事でも詳しく解説しています。

- 一括投資と積立投資を過去データで比較し、リスクとリターンのバランスを解説しています。

→ 新NISAは年初一括と積立どちらが有利?はこちら

- 新NISAで5年間積立したらいくらになるでしょうか?S&P500・オルカン・NASDAQ100で、5年間の積立投資の結果と元本割れリスクを検証しています。

→ S&P500はこちら

→ オルカンはこちら

→ ナスダック100はこちら

FIREに関して役立ちそうな情報やFIRE生活について、Xで発信しています。

更新情報もリアルタイムでお知らせしていますので、よければフォローしていただけると嬉しいです。

👉 @naota22_ をフォローする