※最新の検証結果は以下の記事に統合しています

NISA制度が2024年から変更となり、投資枠が大幅に拡大(上限1800万円)し保有期間も無期限となるため、資産運用するのであれば利用必須となっています。

さて、現在、積み立てNISAや通常NISAで投資を実施している方、これをきっかけに投資を始めようと考えている方も、このようなお悩みはないでしょうか?

お悩みポイント

- 年間上限の360万円まで投資して、5年間で積み立てたほうがいいのか?

- 積み立て投資枠の120万円まで投資して、15年間積み立てたほうがいいのか?

- シミュレーターで年利5%計算なら簡単だけど、実際の株価だとどうなるのか?

今回の記事では、多くの方が積立投資の投資先として選んでいる銘柄の全世界株式(通称オルカン)に対して、1988年~2023年まで、それぞれの年で積み立て開始した35年分をシミュレーションしています。

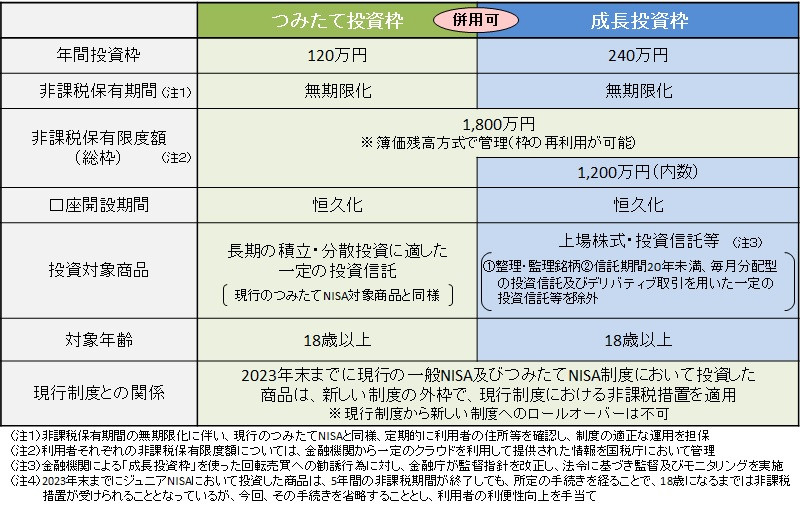

1.新NISA概要

2024年から始まる新NISA制度は、非課税投資枠の拡大や非課税保有期間の無期限化など、現行のNISA制度と比べて大きく変わり投資額、期間ともに大幅に拡大されました。

具体的な投資額について、新NISA制度では、つみたて投資枠と成長投資枠の2種類の口座を併用することができ、年間投資枠は最大360万円、生涯非課税限度額は1800万円まで広がっています。

今まで年間の積み立ては年間上限40万円だったのが、年間上限360万円まで上がり、投資限度額も1800万円まで拡大されたことで、積み立てる金額と期間に自由度がもてるようになりました。

自由度が高くなったことで、”では、どうすれば?”となりますが、未来が読める人間はいませんので、残念ながらこれが正解!は絶対にありません。

そこで、オルカンの過去データからシミュレーションすることで、”新NISAのつみたて投資における最適解”を導き出していきたいと思います。

2021年から投資を始めた初心者のブログ管理人「なおた」は、成長投資枠も含めて、すべてS&P500か全世界株式(通称オルカン)の投資信託へ積み立てることをおススメします。

2.オルカンのつみたてシミュレーション条件

1988年から35年分のオルカンデータを使い、以下の条件を考慮してシミュレーションしていきます。

新NISA積み立て条件

- シミュレーションは以下3パターンで上限1800万円まで投資

パターン1:10万円/月×15年積み立て

パターン2:20万円×7.5年積み立て+7.5年運用

パターン3:30万円×5年積み立て+10年運用 - 投資先は全世界株式(オルカン)連動の投資信託を想定

- 投資信託の経費率は0.1%とし、配当はすべて再投資

- 配当は直近のオルカン平均配当率の1.75%で一律計算

- ドルベースではなく、円ベースでの算出

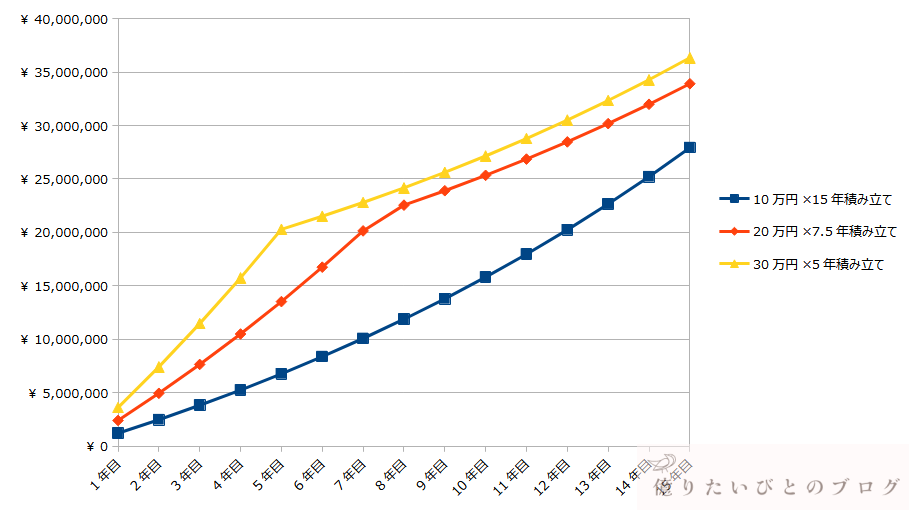

オルカンの過去20年平均利回りである約6%で単純に比較すると、以下のような感じになります。

各パターンの15年目の新NISA資産額

- 10万円/月×15年積み立て:約2,793万円

- 20万円×7.5年積み立て+7.5年運用:約3,391万円

- 30万円×5年積み立て+10年運用:約3,634万円

当たり前ですが、毎年同じ利回りであれば、早く積み立てたほうが有利になります。30万円×5年積み立てし15年後に資産が倍になっていれば、老後資金の不安はなさそうです!

3.新NISAシミュレーション結果 ~オルカンつみたて 35年分~

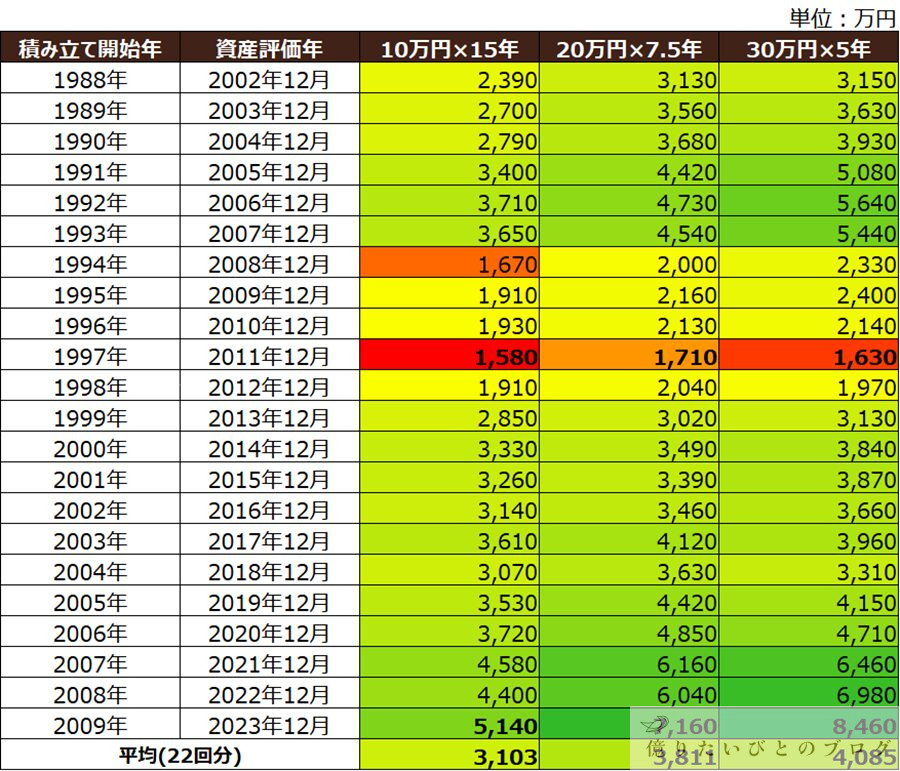

それでは、1988年を開始年として、毎年1月から積み立てたシミュレーション結果を見てみましょう。現在、2023年になりますので、15年前の2008年積み立て開始が最新となり、21回分のデータになります。

なお、オレンジ~赤の部分は投資元本の1,800万円を下回ったパターンであり、緑色になるほど資産額が大きくなっていきます。

全22回分の平均を見ると、すべての積み立てパターンの平均で資産が1.7倍以上に増えるという結果になっています。

S&P500と比較すると、やや物足りないところがありますが、オルカンも十分優秀な投資先であることは間違いありません。

ただし、S&P500同様、値動きが多少穏やかなオルカンであっても、オレンジ~赤の部分もありますので、”15年運用して元本割れ”があるのも事実です。

4.新NISAの投資戦略は最速でつみたてが最適解 ~オルカンシミュレーションまとめ~

それでは、どのパターンが有利なのかを考察していきます。

全22回の平均を見れば、「月30万円×5年積み立て」のパターンが一番資産が増えているので一番有利なことは間違いありません。一方で、「月10万円×15年積み立て」のパターンで資産が一番増えている年はありませんでした。

- 22回中6回(約27.3%)が「月20万円×7.5年積み立て」パターン

- 22回中16回(約72.7%)が「月30万円×5年積み立て」パターン

ただし、元本を下回ってしまった1997年積み立て開始のパターンの資産額が

月20万円×7.5年:1710万円 > 月30万円:1630万円 > 月10万円×15年:1580万円

となっており、”リターンよりも元本割れした時のダメージを少しでも減らしたい”ということであれば、月20万円×7.5年積み立てて1800万円の投資枠上限を埋めるという選択肢もアリだと思われます。

ココがポイント

- リターンの最大化を狙うなら「月30万円×5年つみたて」がおすすめ

- 元本割れのダメージリスクを少しでも減らすなら「月20万円×7.5年つみたて」もアリ

あくまで過去データからですが、投資先の銘柄をオルカンとした場合、NISAの積み立て戦略としては「月30万円×5年積み立て」し、最速で1800万円の投資枠を使い切るのが最適解となります。ただし、資産の増え方や元本割れの資産額を考慮すると、「月20万円×7.5年積み立て」でもS&P500ほど大きな差が出ないため、無理して「月30万円×5年積み立て」にこだわる必要はなさそうです。

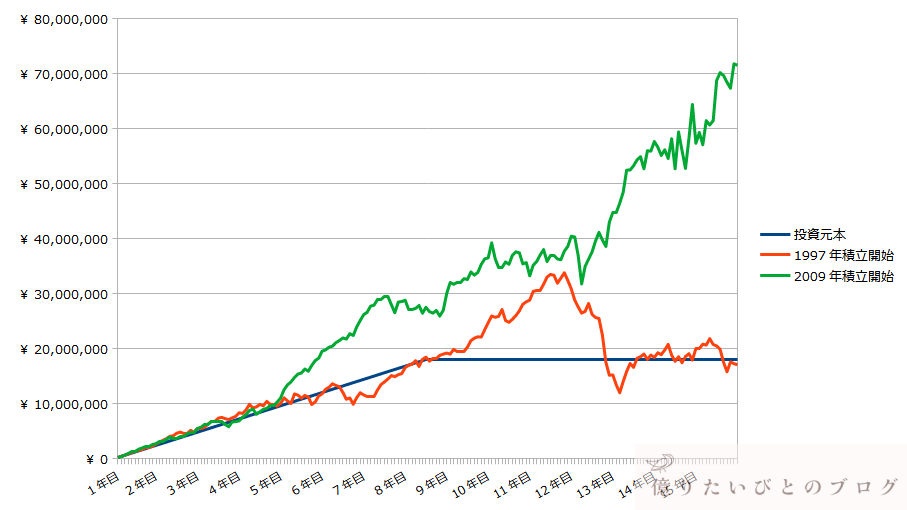

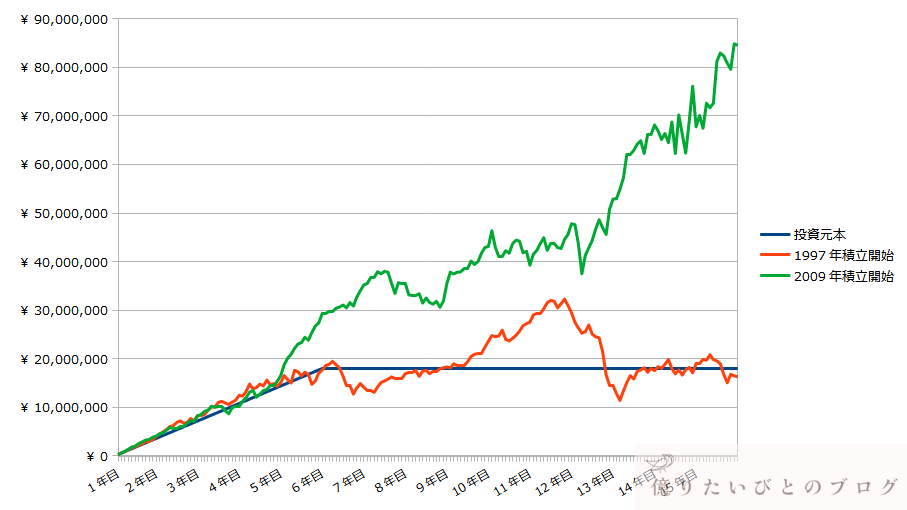

5.新NISAをオルカンで”つみたて投資”したベスト、ワーストシミュレーション

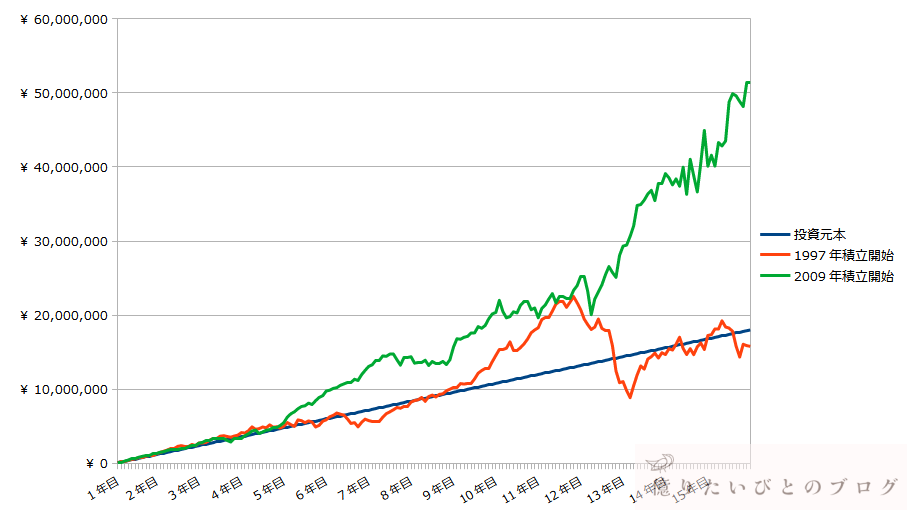

最後に、直近のベストシナリオとワーストシナリオとして、以下の2パターンがどのような資産推移になったのかを見ておきましょう。

- ワーストシナリオ:1997年積み立て開始したパターン

- ベストシナリオ:2009年積み立て開始したパターン

オルカンのベスト・ワーストシミュレーション ~月10万円×15年~

オルカンのベスト・ワーストシミュレーション ~月20万円×7.5年~

オルカンのベスト・ワーストシミュレーション ~月30万円×5年~

積み立て投資のシミュレーションサイトなどで見てきたものと比較していかがでしょうか?

本ブログの前半で出した、オルカンの過去20年平均利回りである約6%で単純に比較した積み立てシミュレーションを再掲しておきます。

ベスト、ワーストシナリオという極端な比較になりますが、このような結果になったという過去があることも事実であり、現実はきれいな右肩上がりに資産が増えていくことはありません。また、ベストがあればワーストがあり、上振れ、下振れのリスクとして認識しておくべきかと思います。

ベストシナリオであれば、15年後に、

・月10万円の積み立てでも、約2.8倍の約5,140万円

・月30万円の積み立て+10年運用なら、約4.7倍の約8,460万円

という資産になっています。

逆に、ワーストシナリオの場合、それぞれのパターンでマイナス90万円~220万円となってしまいます。

ワーストシナリオは、ドットコムバブルとリーマンショックという大暴落(ドルベースでオルカンが50%前後下落)を2回も経験することになり、S&P500でも同じような運用になりますが、オルカンのほうが多少はダメージが少ないです。

ただし、S&P500でも同様でしたが、この後3ヶ月投資信託を売らずに耐えていれば、含み損が解消し、その後の強気相場にのることができて、大きく資産が増えていきます。

22回分のデータから、すべてのパターンで元本割れしたのが最大2回なので、90%の確率で資産が増えるという結果となります。月20万円以上の積み立てであれば、95%の確率で資産が増えることになります。

ただし、S&P500の138回分のシミュレーションとは違い、22回分のデータとなっており、試行回数が少ないのは否めません。

管理人の「なおた」は、「S&P500」か「全米株式(VTI)」連動の投資信託に月30万円×5年の最速で投資枠の上限まで積み立てる予定です!

S&P500のシミュレーションはどうだったのか?こちらで記事をまとめていますのでご覧ください。

新NISAの証券口座はもう決めましたか?まだの方、変更予定の方はこちらの記事もどうぞ!