FIRE後に暴落が来たらどうなるのか。

資産を取り崩しながら生活する以上、

「開始直後に大暴落が来たら終わりではないか」

と不安になるのは自然なことです。

これまでの検証では、リーマンショックやITバブル崩壊のような急落直前にFIREしても、4%ルールは多くのケースで耐えてきました。(暴落直前FIREの詳細検証はこちら)

しかし、例外があります。それが、オイルショック直前にFIREした1973年開始 です。

このケースでは、100%株式でも、75%株式+25%債券でも、約13〜14年で資産が枯渇しました。

さらに、翌年の1974年開始も30年完走には至りませんでした。

なぜ、1973年と1974年は耐えられなかったのか。

そして――

もし同じような環境が再び来たら、どう備えればよいのか。

本記事では、

- 1973年・1974年が破綻した理由

- 両者の違い

- 取り崩し率をどこまで下げれば耐えられたのか

- 現金や債券は本当に防御になるのか

を検証しながら、FIRE後に暴落や高インフレが来たときの現実的な判断基準を整理していきます。

最悪ケースを知ることは大切です。ですが、過度に恐れる必要はありません。

データに基づいて、冷静に見ていきましょう。

1.FIRE後に暴落が来たら本当に失敗するのか?

FIREを目指す人が最も恐れているのは、大暴落です。

取り崩し開始直後に資産が大きく下落したら、生活は本当に続けられるのか。

「暴落直前にFIRE」は、最悪のタイミングと言われます。

では、本当にそれだけで失敗してしまうのでしょうか。

1-1|多くの人が恐れているのは暴落と“順序リスク”

積立中の暴落は「安く買える機会」ですが、FIRE後は状況がまったく異なります。

下落局面で取り崩すと、

- 回復に使える元本が減る

- 複利効果が弱まる

- 資産寿命が縮む

これが「順序リスク」です。

同じ平均リターンでも、序盤に大きなマイナスが来ると資産寿命は大きく変わります。

そのため、「開始直後の暴落=致命的」と考えられがちです。

1-2|しかし暴落単体では破綻しなかった

ところが、過去データで検証すると、結果はやや異なります。

リーマンショック、ITバブル崩壊、ブラックマンデー。

いずれも歴史的な急落でしたが、暴落直前にFIREしても、多くのケースで資産は維持されました。

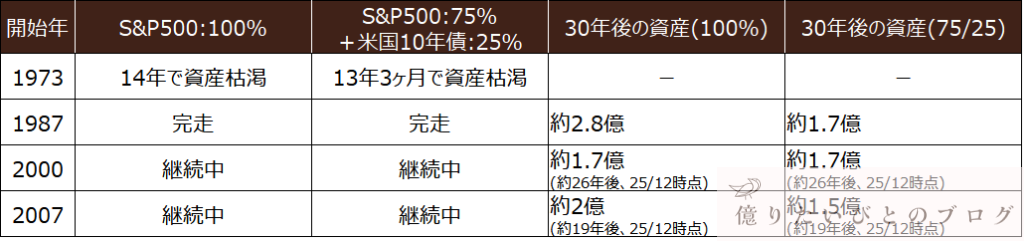

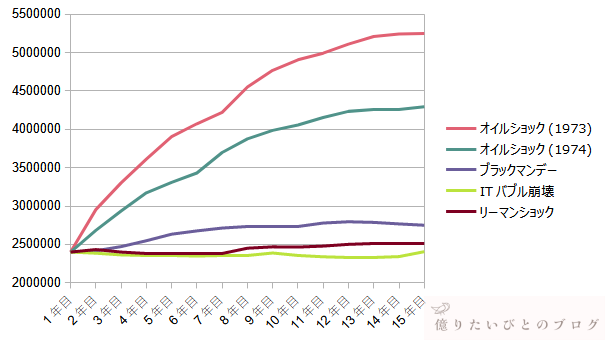

暴落直前FIREの資産まとめ

実際、

- 最大下落率60%超でも完走

- 複数回の暴落を含んでも完走

という結果が出ています。

つまり、「暴落そのものが即座にFIREを破綻させるわけではない」ということです。

では、なぜ1973年と1974年だけは破綻したのか。

問題は「暴落」そのものではありませんでした。

次章で、その違いを整理します。

2.1973年FIREはなぜ破綻したのか?

まず、本記事のシミュレーション条件を簡潔に整理します。

シミュレーション条件

- 初期資産:6,000万円

- 取り崩し率:年4%

- 円ベース評価(為替込み)

- CPI連動で取り崩し額を調整

- 税率20%を反映

- ポートフォリオは2パターン

・100%株式

・株75%+債券25%

単純な年次モデルではなく、月次ベースで取り崩しを再現しています。

この条件で、オイルショック直前の1973年にFIREした場合を検証しました。

結果は――

約13〜14年で資産枯渇です。なぜここまで厳しかったのでしょうか。

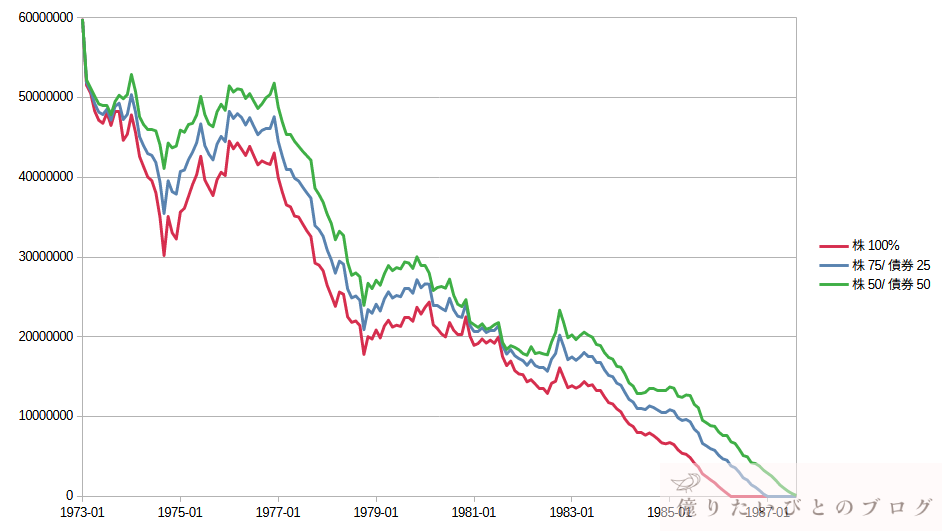

2-1|資産推移:13〜14年で枯渇

1973年開始では、

- 100%株式:14年で枯渇

- 75%株式+25%債券:13年3ヶ月で枯渇

となりました。

暴落自体は他のケースと大きく変わりません。

それでも破綻した。ここに、今回のポイントがあります。

2-2|3年連続10%超インフレという異常環境

1973〜1975年のインフレ率は以下の通りです。

- 1973年:11.9%

- 1974年:23.1%

- 1975年:11.8%

わずか3年間で、物価は約1.5倍になりました。

取り崩し額もCPI連動で増えるため、

- 生活費が急増

- 回復前に元本が削られる

- 複利が効かない

という悪循環に入ります。

つまり、1973年の本質は「暴落」+「高インフレの継続」です。これは典型的な「スタグフレーション」環境であるともいえます。

3.1974年はどこまで現実的な警戒ラインか?

1973年は、3年連続10%超インフレという異常環境でした。

では、翌年の1974年はどうだったのでしょうか。

同じオイルショック期でありながら、結果はやや異なります。

ここが、過度に恐れないための重要なポイントです。

3-1|1974年は3.5%前後で完走できた

1974年開始の場合、

- 100%株式:3.6%で30年完走(最終約200万円)

- 75/25:3.4%で30年完走(最終約360万円)

4%では厳しかったものの、取り崩し率を約3.5%まで下げれば完走できました。

必要資産に換算すると、

3.5%想定:約6,857万円

4%(6,000万円)と比べて約14%増。ここが、1974年が“現実的な警戒ライン”といえる理由です。

3-2|1973年との違いは「開始位置」

取り崩し額推移の比較

1973年と1974年の決定的な違いは、インフレそのものよりも開始時点の物価水準でした。

1973年開始は、

1973年

- インフレが本格化する直前

- その後3年間で物価が急騰

つまり、取り崩し額が一気に跳ね上がるタイミングと重なったのです。

一方、1974年開始では、

1974年

- すでに物価がある程度上昇した後

- 追加インフレはあるが、加速幅は限定的

この“開始位置の違い”が、必要取り崩し率に1%以上の差を生みました。

3-3|「最悪」と「かなり厳しい」は違う

1973年は、暴落・高インフレ・円高・制度転換が重なった“最悪ケース”でした。

1974年も確かに厳しいですが、

- 取り崩し率を3.5%まで下げれば耐えられる

- 必要資産は約14%増で済む

という現実的な範囲に収まっています。

最悪ケースをそのまま基準にすれば、FIREは極端に難しくなります。しかし、かなり厳しい環境までを警戒ラインにするなら、現実的な設計は可能ということです。

4.取り崩し率はどこまで下げれば耐えられたのか?

1973年FIREが破綻した最大の要因は、暴落そのものではなく、高インフレ環境では取り崩し率4%が高すぎたことでした。

では、どこまで下げれば30年持ったのでしょうか。

4-1|1973年は2.4%まで下げれば完走できた

シミュレーション結果は以下の通りです。

- 100%株式:2.4%で30年完走(最終約330万円)

- 75/25:2.4%で30年完走(最終約520万円)

4%では約13〜14年で資産が枯渇しましたが、2.4%まで下げると、かろうじて30年持ちました。

しかし、この数字は決して軽くありません。4% → 2.4%は取り崩し率は40%減です。

必要資産で考えると、

- 4%:6,000万円

- 2.4%:約1億円

となり、約1.67倍の資産が必要になります。

つまり、1973年型の環境では、FIREの前提そのものを引き上げなければ成立しませんでした。

4-2|1974年は3.4〜3.6%で完走できた

一方で、翌年の1974年開始はやや異なります。

- 100%株式:3.6%で30年完走(最終約200万円)

- 75/25:3.4%で30年完走(最終約360万円)

4%では厳しいものの、3.5%前後まで下げれば30年持ちました。

必要資産に換算すると、

3.5%:約6,857万円

4%(6,000万円)と比べて約14%増で済みます。1973年の「1億円必要」とは、負担の重みがまったく違います。

4-3|1%の差が持つ意味

取り崩し率の1%は小さく見えます。しかし資産ベースで見ると、

- 4% → 3.5%:+約850万円

- 4% → 2.4%:+約4,000万円

同じ「暴落+高インフレ」という環境でも、開始年の違いによって必要資産はここまで変わります。

ここから分かるのは、危機の本質は「暴落」ではなく、取り崩し率が環境に対して高すぎることであるという点です。

4-4|(参考)配当利回りを高めに見積もると状況はどう変わるか

ここまでの検証は、FIRE後の安全性を保守的に評価するため S&P500の配当利回りを1.7% と設定しました。

しかし、歴史的な配当利回りを見ると1970年代には 3〜4% と高い水準で推移していたことが分かります。

この条件を試しにシミュレーションに入れると、取り崩し率を 約3.0% まで下げることで、1973年開始のシミュレーションでも 30年完走する結果になりました。

これは、株価下落局面でも一定のインカムが確保できることで、実質的な取り崩し圧力が軽減される可能性を示しています。

ただし、現在のS&P500の配当利回りは1〜2%台で推移しており、1970年代と同じ前提をそのまま当てはめることはできません。

とはいえ、長期投資では配当もリターンの一部として重要な要素であり、トータルリターンで評価することが現実的な判断につながります。

(参考:S&P500配当利回りの年次データは multpl.com で確認できます)

4-5|取り崩し率4%を固定することが最大のリスクだった

ここまでの結果を整理します。

ポイント

- 1973年は2.4%まで下げなければ耐えられなかった

- 1974年は3.5%前後で耐えられた

- 1%の差は必要資産が数千万円の差になる

つまり、4%ルールが壊れたのではなく、環境に対して取り崩し率を固定したことが最大のリスクでした。

1973年型のように高インフレが続く環境では、同じ4%でも意味が変わります。

では、取り崩し率以外の対策――

現金や債券の比率調整は防御にならなかったのでしょうか。

次章で検証します。

5.現金クッションや債券は本当に安全か?

5-1|現金クッションは有効だったのか?

簡易シミュレーションでは、

- 株75%+債券25%:6,000万円

- 現金:約4,900万円

合計約1億900万円あれば、30年資産は枯渇しませんでした。

しかしこれは、

ポイント

- インフレが進む12年間を現金だけで生活

- 株・債券はその間一切取り崩さない

という、あとから見て判断した極めて有利な前提です。

それでも必要資産は約1億円となり、これは2.4%取り崩しとほぼ同水準です。

つまり、高インフレ下では現金の実質価値は急速に目減りし、現金クッションは“安全装置”にならないことを意味します。

5-2|株50%・債券50%なら耐えられたのか?

ポートフォリオ別資産推移

では、資産配分を50:50にするとどうなったでしょうか。

結果としては資産は約176ヶ月(約14年8ヶ月)持ちました。しかし30年には届きません。

債券を増やすと初期下落の衝撃は和らぎますが、

- 長期成長力が弱まる

- インフレ局面では実質リターンが低下する

配分調整だけでは根本解決にならないという結論になります。

5-3|なぜ“安全策”が効かなかったのか

1973年型の環境は特殊でした。

- 3年連続10%超インフレ

(1973年:11.9%/1974年:23.1%/1975年:11.8%) - 株式の長期低迷

- 円高進行

- 変動為替相場制への完全移行

つまり、複数の逆風が同時に吹いた環境では、

現金も債券も分散も決定打にはなりません

唯一効いたのは、取り崩し率を下げることでした。

5-4|1973年は“複合ショック”という例外だった

- 現金クッションは資産効率が極端に悪い

- 配分変更も決定打ではない

- 1973年は“複合ショック”だった

- 本質的な安全装置は取り崩し率

しかし――

ここで重要なのは、1973年は極めて特殊な年だったという点です。

次章では、「では現代でどう判断すべきか?」を整理します。

6.ではFIRE後に暴落が来たらどう判断するか?

暴落や高インフレは避けられません。では、FIRE後に暴落や高インフレが来たとき、私たちは具体的に「どうする」べきなのでしょうか。

重要なのは「起きた後、どう判断するか」です。

ここでは、1973年の検証を踏まえた現実的な基準を整理します。

6-1|まず何を見るべきか:CPIが10%を超えたら警戒水準

1973〜1975年は、

- 1973年:11.9%

- 1974年:23.1%

- 1975年:11.8%

と、3年連続で10%を超えるインフレでした。

この水準になると、

- 取り崩し額が急増する

- 実質資産が急速に目減りする

- 回復前に元本が削られる

という構造が生まれます。

今回の分析から言えるのは、インフレ率10%超は“警戒水準”ということです。

暴落だけではなく、インフレが高止まりしているかどうか?まず見るべきはここです。

6-2|なぜ取り崩し率を下げるしかなかったのか

1973年型環境では、債券を増やしても完走できず、現金クッションを積んでも決定打になりませんでした。

高インフレ下では、

ポイント

- 現金は実質価値が急速に目減りする

- 債券は実質リターンが圧迫される

- 株式は低迷が長期化する

つまり、どの資産クラスも同時に逆風を受けたということです。

この環境で唯一効いたのが、取り崩し率を下げることでした。

- 1973年 → 2.4%なら完走

- 1974年 → 約3.5%なら完走

固定4%を維持したことが問題であって、4%という数字そのものが悪いわけではありません。

6-3|取り崩し率を下げるためにできること

では、どうやって率を下げるのか。ここからは、FIRE後に暴落や高インフレが起きた場合の現実的な対策を整理します。

方法は大きく3つです。

一時的に支出を抑える

旅行や贅沢費など、変動費を調整できる設計にしておくこと。

固定費が重いと、柔軟性は失われます。

副収入・軽い労働を持つ

FIREは「完全無収入」である必要はありません。

月数万円でも収入があれば、実質取り崩し率は大きく下がります。

最初から余裕を持つ

FIREの計画段階で以下を考慮にいれておく必要がありそうです。

・取り崩し率3.5%で計画する

・生活費にバッファを持たせる

・余剰資産を残す

6-4|まとめ:暴落よりも高インフレへの備えが重要

今回の結論はシンプルです。

- 暴落単体ではFIREは崩れにくい

- 高インフレが重なると厳しくなる

- 債券や現金も万能ではない

- 最終的な安全装置は「柔軟性」

1973年は極端な複合ショックであり、非常に特殊な環境でした。

しかし、取り崩し率を調整できれば、完走できる水準まで引き上げられたという事実もあります。

過度に楽観せず、過度に恐れず。

暴落を恐れてFIREを諦めるのではなく、環境に応じて率を調整できる設計にしておくこと。それが、今回の検証から得られた最も現実的な答えです。

暴落そのものがFIREを即失敗させるわけではないという点については、過去4回の大暴落直前にFIREした場合を詳しく検証したこちらの記事でも整理しています。

→ 暴落直前にFIREしたらどうなる?S&P500大暴落4回を検証

最悪ケースを知ったうえで、全体像を見ることも重要です。

日本版4%ルールの成功率をすべての開始年で検証した記事はこちら。

→ 日本版4%ルールは本当に成立するのか?成功率91.7%の全検証

FIREに関して役立ちそうな情報やFIRE生活について、Xで発信しています。

更新情報もリアルタイムでお知らせしていますので、よければフォローしていただけると嬉しいです。

👉 @naota22_ をフォローする