※2024/01/14 Update※

2024年から始まる新NISAの投資法は決まりましたでしょうか?

「毎月コツコツつみたてるほうが良いのか?年初に一括投資したほうが良いのか?」、「積み立てるのであれば月いくらが最適なのか?」というお悩みはありませんか?

また、「積立投資と一括投資で結果はどの程度差がつくのか?」も気になるポイントではないでしょうか?

よくある過去平均リターンではなく、オルカン、S&P500、ナスダック100の過去データを利用して、「リアルなシミュレーション結果」から新NISAの投資法最適解をご案内します!

お悩みポイント

- 「月10万円で15年間積立投資」と「月30万円で5年積立投資」はどちらが有利なのか?

- 年間上限の360万円まで投資する予定だけど、”積立投資”と”一括投資”どちらが有利なのか?

- 年初に一括で360万円も投資するのはリスクが大きいのでは?

- シミュレーターで年利5%や7%計算なら簡単だけど、実際のオルカンやS&P500、ナスダック100の株価だとどうだったのか?

- 投資信託はドルではなく円で運用だが、為替の影響でどうなるのか?

- 投資法によって最終的にはどのぐらい差がつくのか?

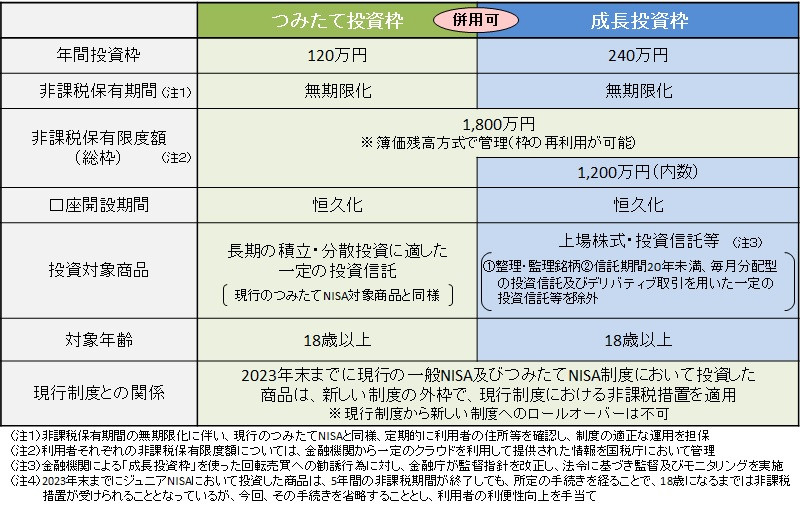

1.新NISAの概要 ~投資枠上限と保有期間の拡大へ~

2024年から始まる新NISA制度は、非課税投資枠の上限拡大や非課税保有期間の無期限化など、現行のNISA制度と比べて大きく変わり投資額、期間ともに大幅に拡大されました。

具体的な投資額について、新NISA制度では、つみたて投資枠と成長投資枠の2種類の口座を併用することができ、年間投資枠は最大360万円、生涯非課税限度額は1800万円まで広がっています。

今まで年間の積み立ては年間上限40万円だったものが、年間上限360万円まで広がり、投資限度額も1800万円まで拡大されたことで、つみたてる金額と期間の自由度が大幅に高まりました。

自由度が高くなったことで、年初に一括投資するのか?、コツコツ積立投資をするのか?、月の投資額と年間の投資額をいくらにするのか?などを考える必要がありますが、「未来は誰にもわからないため正解はありません」が「おそらくこれが最適であろう」というものはあります。

オルカン・S&P500・ナスダック100の過去データからシミュレーションし「新NISAの最適解」をご紹介していきます!

2.”積立投資”と”一括投資”の新NISAシミュレーション条件

オルカン、S&P500、ナスダック100のシミュレーションの条件は、新NISAのつみたて投資枠の対象商品である”投資信託を意識した条件”にしています。

新NISAシミュレーション条件

- シミュレーションは以下7パターンで上限1800万円まで投資

パターン1:10万円/月×15年積み立て

パターン2:20万円×7.5年積み立て+7.5年運用

パターン3:30万円×5年積み立て+10年運用

パターン4:年初120万円+20万円/月×5年積み立て+10年運用

パターン5:年初240万円+10万円/月×5年積み立て+10年運用

パターン6:年初300万円+5万円/月×5年積み立て+10年運用

パターン7:年初360万円×5年積み立て+10年運用 - ドルベースではなく、円ベースでの算出

- オルカンは、投資信託の経費率0.1%、配当再投資(配当は直近のオルカン平均配当率1.75%で一律計算)、データ期間1998年~2023年(合計22回分)

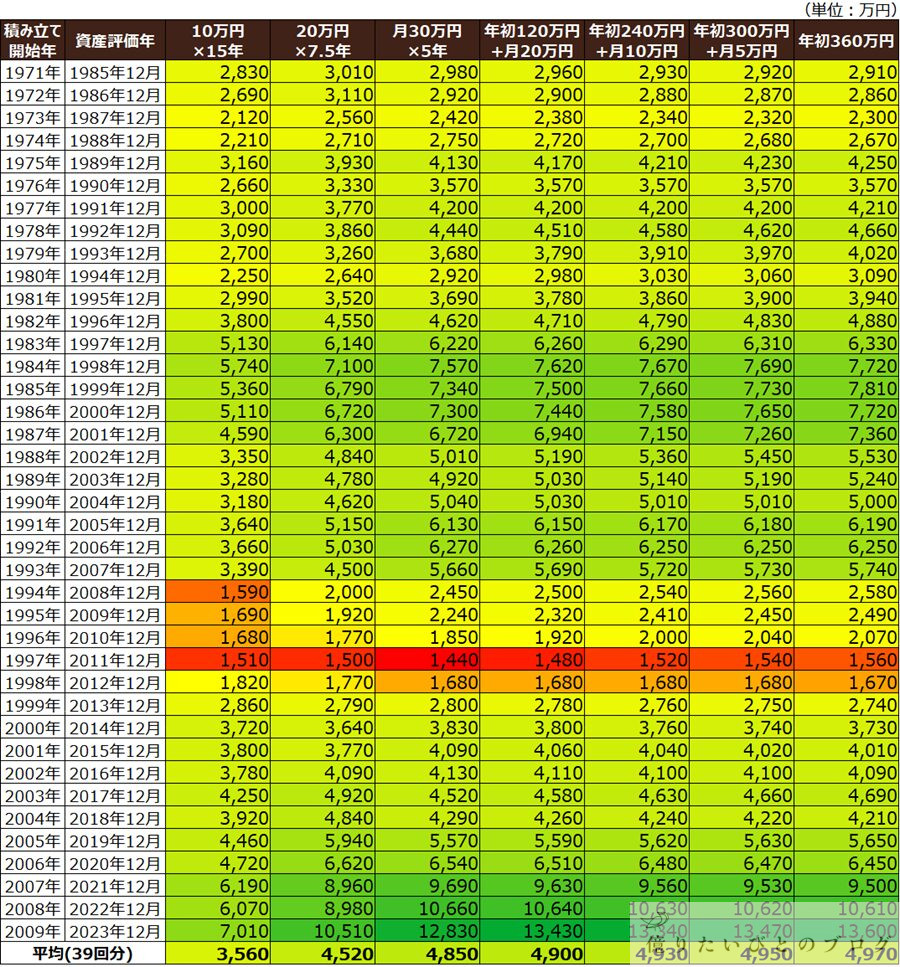

- S&P500:投資信託の経費率0.1%、配当再投資、データ期間1971年~2023年(合計39回分)

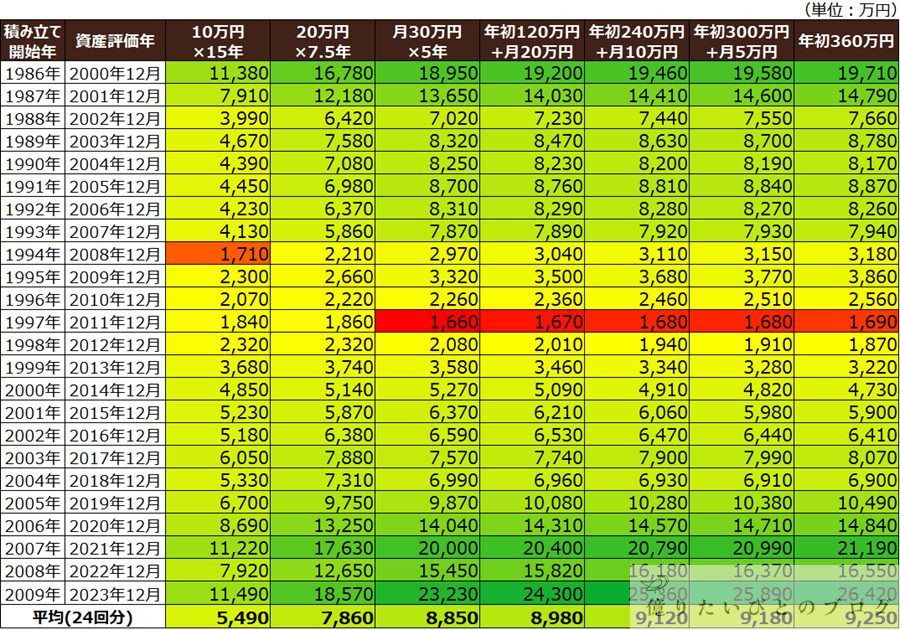

- ナスダック100:経費率をeMAXIS NASDAQ100インデックス想定0.44%、配当再投資(配当は直近のNASDAQ100平均配当率0.5%で一律計算)、データ期間1986年~2023年(合計24回分)

3.新NISAの”積立投資”と”一括投資”シミュレーション結果

それでは、新NISAの投資枠へ、積立と一括の各パターンで、オルカン・S&P500・ナスダック100へ投資した過去シミュレーションを見てみましょう。結果はすべて15年後の資産評価額となっています。

なお、表の資産単位は”万円”で端数を切り上げています。また、緑が濃くなるほど資産額が増えており、オレンジ~赤は元本割れとなります。

オルカンの"積立投資"vs"一括投資"のシミュレーション

S&P500の"積立投資"vs"一括投資"のシミュレーション

ナスダック100の"積立投資"vs"一括投資"のシミュレーション

証券会社のシミュレーターでシミュレーションした結果と比較していかがでしょうか?投資を始めるタイミングと投資枠の使い方で結構大きな差が出ているのが実態になります。特に、15年運用した結果、投資元本を割ってしまうこともあることを認識しておきましょう!

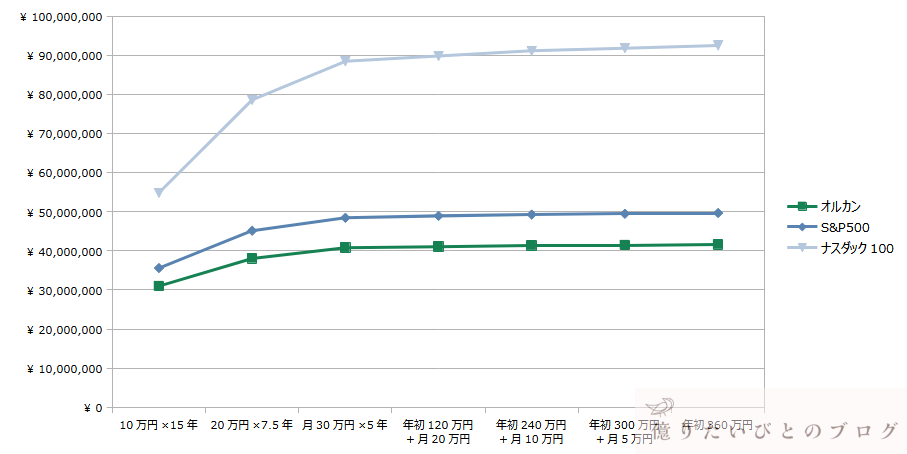

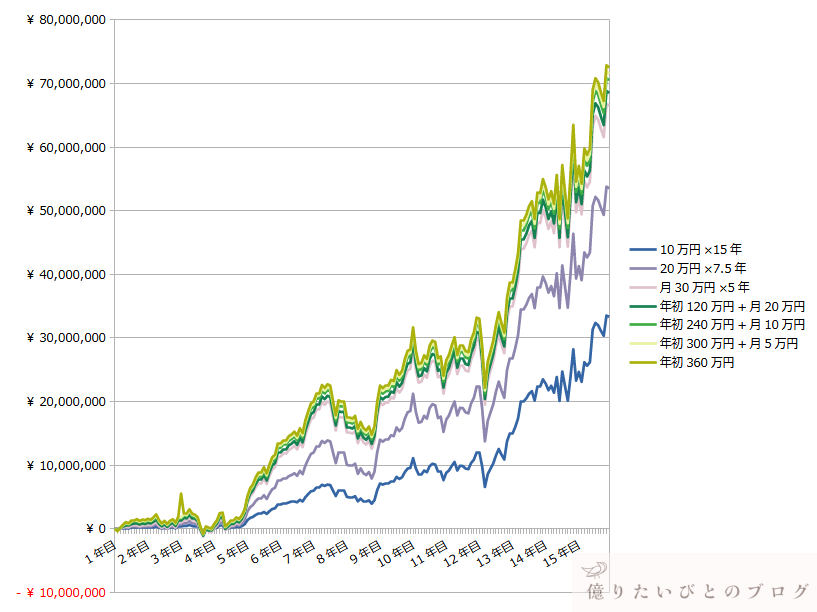

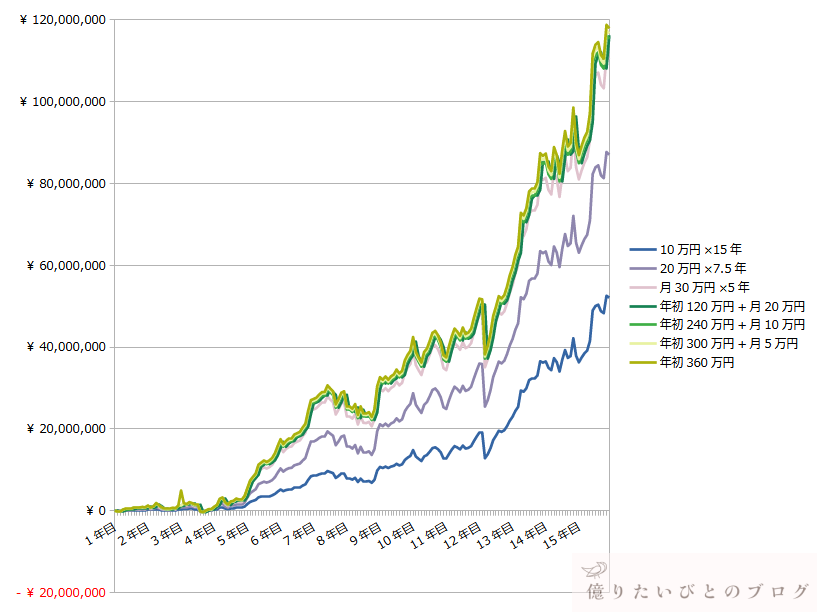

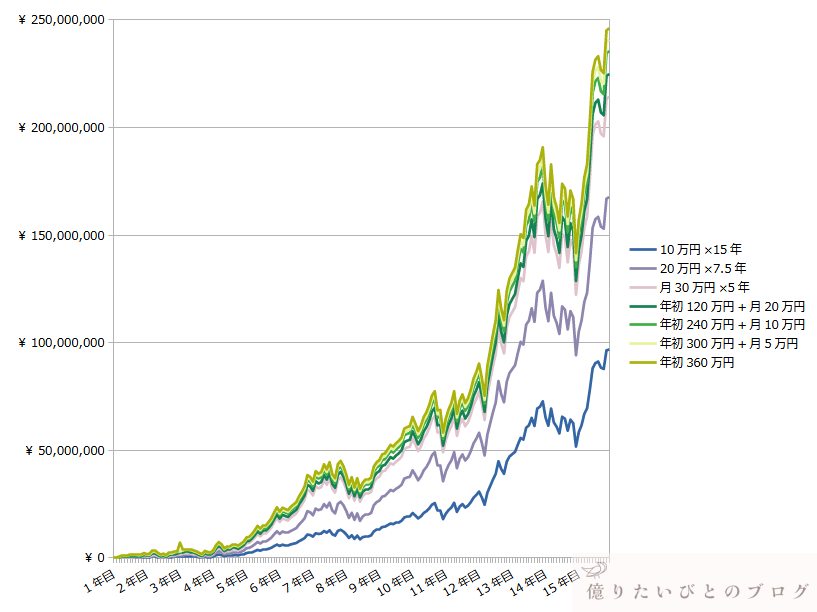

オルカン・S&P500・ナスダック100、15年後評価資産の平均をパターン別にグラフにするとこのようになります。

平均を見れば、”10万円×15年や20万円×7.5年よりも、30万円×5年のつみたてが有利”ではあるものの、”年間上限の360万円投資できるのであれば、積立投資と一括投資はそこまで大きな差になっていない”ことがわかります。

そのため、平均からは「年間360万円×5年で新NISA投資枠の上限である1800万円を最速で使い切る」ことが重要であり、年初に一括投資とするか?は資金状況に合わせれば良いということになります。

ただし、あくまで平均からの結果であり、指数と投資タイミングによっては、月10万円×15年や月20万円×7.5年のほうが有利であったパターンも数回あります。

月10万円×15年つみたてが一番有利であったことは、”ほぼありません”でした!インデックスのつみたて投資は、入金力ゲームと言われるのが納得できる結果です・・・。

4.新NISAの利益推移シミュレーション

新NISAの投資枠の使い方として、上限である1800万円まで年間360万円×5年の最速で使い切るのが、もっとも有利であることはわかりました。

しかし、投資対象が株式であるため値動きが激しく、

つみたて期間中や運用期間中に、自分のリスク許容度を超えた元本割れや利益減などで、狼狽売りしてしまったり積み立てを辞めてしまう

ことが一番のリスクであると思われます。

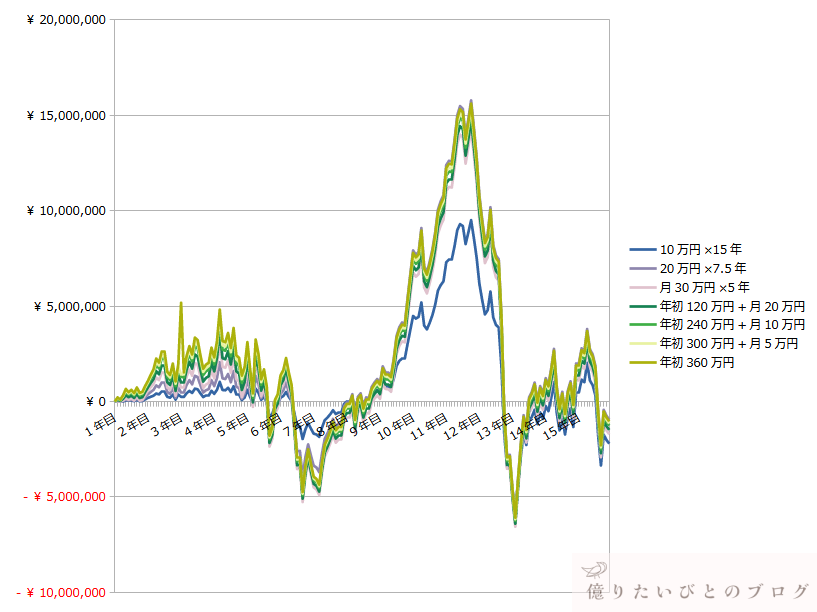

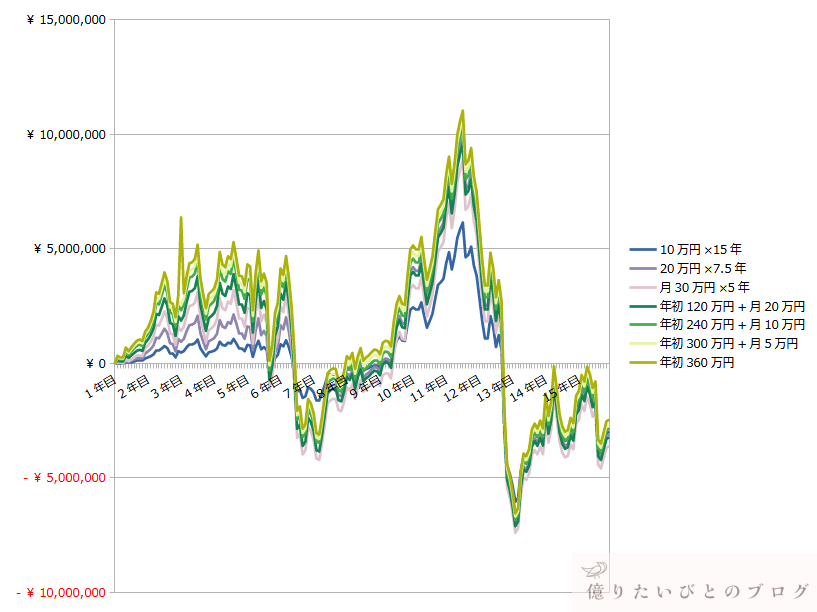

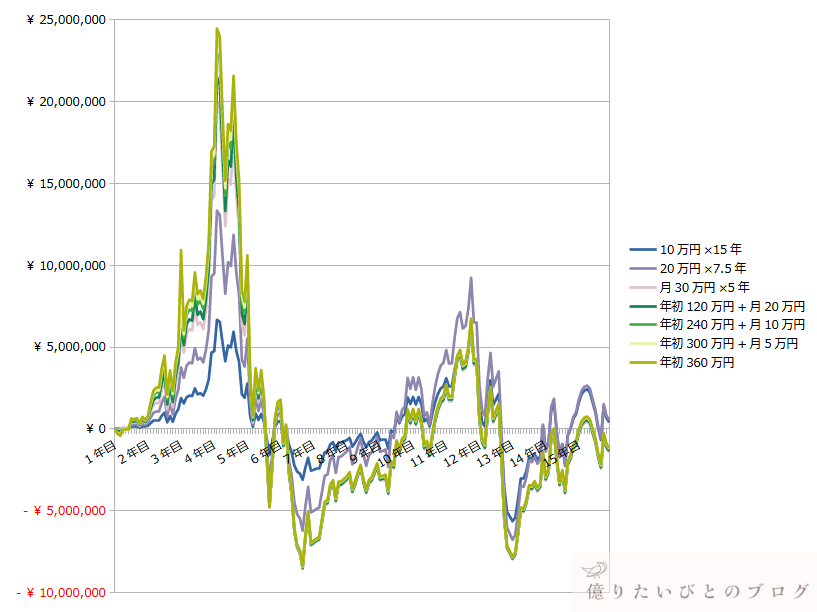

そこで、オルカン・S&P500・ナスダック100の過去ベスト、ワーストシナリオにおいて、積立投資と一括投資の含み益・含み損がどのような推移になるのか?を見て、自分のリスク許容度としてどうなのか?を判断しましょう。

オルカンの新NISA ベスト・ワーストシミュレーション

S&P500の新NISA ベスト・ワーストシミュレーション

ナスダック100の新NISA ベスト・ワーストシミュレーション

ワーストシナリオを見るとわかりやすいですが、前半(7年目あたり)の含み損は倍以上の差が出るものの、後半(13年目あたり)の含み損はあまり変わらないことがわかります。また、月30万円×5年以上の一括投資に関しては、ほぼ重なっています。

5.新NISAのおすすめ投資法は? ~積立投資vs一括投資~

過去シミュレーションの結果から、新NISAのおすすめ投資法は以下の通りです。

最大リターンを狙うベテラン投資家の方へのおすすめ

- 360万円を年初一括投資して最大リターンを狙う

- 300万円を年初一括投資&月5万円をクレジットカード積み立てで投資し、ポイントゲット

リスク許容度が低いor投資経験の浅い投資家の方へのおすすめ

- リスクとリターンのバランスを取って月20万円の投資でコツコツつみたてる(クレジットカード積み立てでポイントもゲット)

- リスク低減を最優先として月10万円の投資でコツコツつみたてる(クレジットカード積み立てでポイントもゲット)

あくまで過去からのシミュレーション結果となりますが、新NISAの投資枠を”リスク許容度に合わせた有利な投資”で資産を増やしていきましょう!リスクが取れて資金力があるなら、最速で投資枠使い切りましょう!

新NISAの口座は作成済みでしょうか?せっかく投資するなら、一番お得な証券会社で投資しましょう!

新NISAの投資枠を最速で使うためにも節約は必須!ふるさと納税は絶対にやるべき節約術なので、やっていない方はこちらの記事もご覧ください。