※最新の検証結果は以下の記事に統合しています

2024年からNISA制度が変更となり、投資枠が大幅に拡大(上限1800万円)し保有期間も無期限となるため、資産運用するのであれば利用必須となっています。

さて、現在、積み立てNISAや通常NISAで投資を実施している方、これをきっかけに投資を始めようと考えている方、ナスダック100の投資信託で新NISAの枠を使おうと思っている方は、このようなお悩みはないでしょうか?

お悩みポイント

- ナスダック100に年間上限の360万円まで投資する予定だけど、”つみたて”と”一括投資”どちらが有利なのか?

- ”つみたて”と”一括投資”でナスダック100に投資すると、どのぐらい差がつくのか?

- 年初に一括で360万円も投資するのはリスクが大きいのでは?

- シミュレーターで年利10%計算なら簡単だけど、実際のナスダック100の株価だとどうなるのか?

- 投資信託はドルではなく円で運用だが、為替の影響でどうなるのか?

今回の記事では、S&P500や全世界株式(通称オルカン)よりもリスクが高い分、高いリターンが期待できる”ナスダック100”の1986年~2023年まで、それぞれの年で"年初一括"投資と"つみたて"投資した37年分をシミュレーションしています。

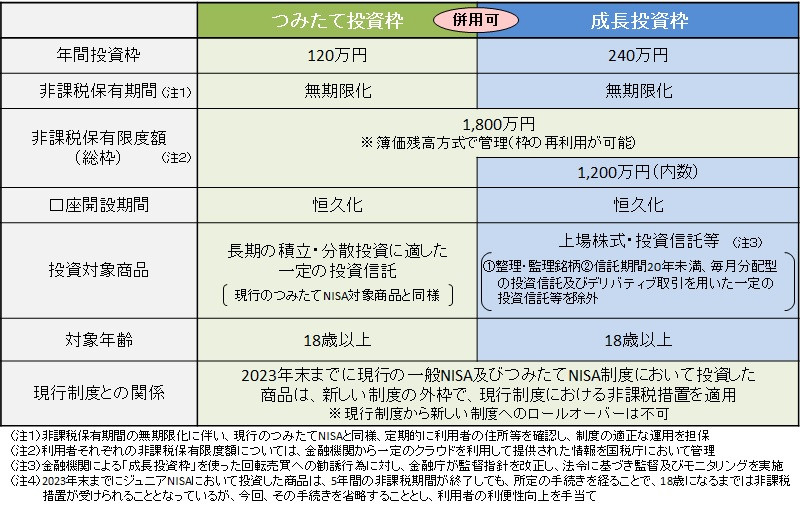

1.新NISAの概要 ~投資枠上限と保有期間の拡大へ~

2024年から始まる新NISA制度は、非課税投資枠の上限拡大や非課税保有期間の無期限化など、現行のNISA制度と比べて大きく変わり投資額、期間ともに大幅に拡大されました。

具体的な投資額について、新NISA制度では、つみたて投資枠と成長投資枠の2種類の口座を併用することができ、年間投資枠は最大360万円、生涯非課税限度額は1800万円まで広がっています。

今まで年間の積み立ては年間上限40万円だったのが、年間上限360万円まで広がり、投資限度額も1800万円まで拡大されたことで、積み立てる金額と期間に自由度がもてるようになりました。

自由度が高くなったことで、”では、どうすれば?”となりますが、未来が読める人間はいませんので、残念ながらこれが正解!は絶対にありません。

そこで、ナスダック100の過去データからシミュレーションすることで、”一括投資”か?”積立投資”か?の最適解を導き出していきたいと思います。

なお、ナスダック100に連動した投資信託が、ようやく現行のつみたてNISAの対象商品として追加されましたので、新NISAでも、つみたて投資枠+成長投資枠の両方を使って、年間360万円、最大1800万円までナスダック100連動型の投資信託へ投資可能になります。

大和アセットマネジメント株式会社(代表取締役社長:小松幹太、以下「当社」)は、このたび、下記の通り「つみたて NISA」対象商品として「iFreeNEXT NASDAQ100 インデックス」(以下「当ファンド」)を追加しました。本件は、本日、金融庁ウェブサイトにて公表されましたのでお知らせいたします。

大和アセットマネジメントのお知らせ

2021年から投資を始めた初心者のブログ管理人「なおた」は、成長投資枠も含めて、すべてS&P500か全世界株式(通称オルカン)の投資信託へ積み立てることをおススメしますが、リスクが取れる方は今回のナスダック100への投資も良い選択だと思います。

2.”一括投資”と”積立投資”のナスダック100 シミュレーション条件

1986年から37年分のナスダック100データを使い、以下の条件を考慮してシミュレーションしていきます。

新NISAの投資条件

- シミュレーションは以下5パターン

パターン1:30万円/月×5年積み立て

パターン2:年初120万円+20万円/月×5年積み立て

パターン3:年初240万円+10万円/月×5年積み立て

パターン4:年初300万円+5万円/月×5年積み立て

パターン5:年初360万円×5年積み立て - 投資先はナスダック100 連動の投資信託を想定

- 投資信託の経費率はeMAXIS NASDAQ100インデックス想定の0.44%とし、配当はすべて再投資

- 配当は直近のNASDAQ100 平均配当率の0.5%で一律計算

- ドルベースではなく、円ベースでの算出

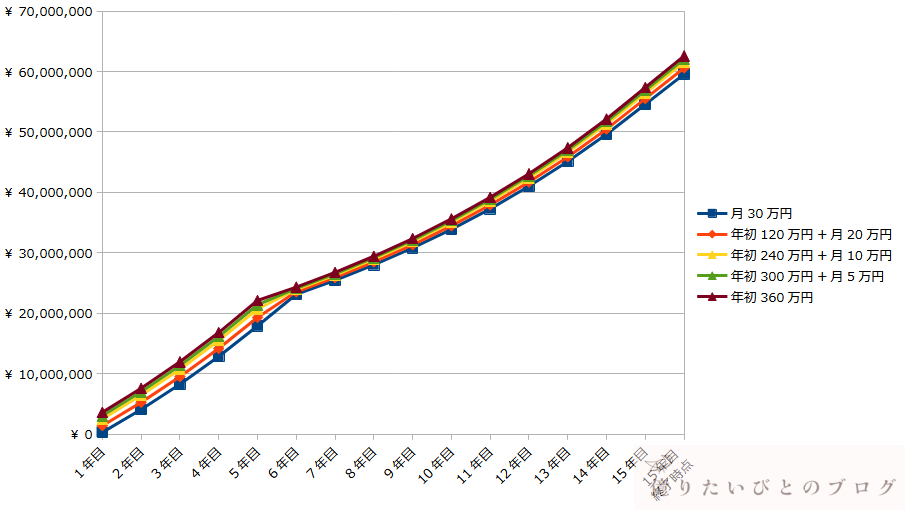

なお、NASDAQ100の直近20年の年間平均利回り(ドルベース)である約10%(月利で約0.8%)で上記5パターンを比較すると以下のようなグラフになります。

各パターンの15年目終了時点のNISA資産額

- パターン1:30万円/月×5年積み立て:約5,960万円

- パターン2:年初120万円+20万円/月×5年積み立て:約6,060万円

- パターン3:年初240万円+10万円/月×5年積み立て:約6,160万円

- パターン4:年初300万円+5万円/月×5年積み立て:約6,210万円

- パターン5:年初360万円×5年積み立て:約6,260万円

このように順調に上がってくれれば、当然早く投資したほうが有利ですが、実際は上昇と急落を繰り返します。NASDAQ100はオルカンやS&P500よりも分散が効いていない分、値動きが激しいので、ほぼ全然違うチャートになります。

3.新NISA ”一括投資”と”積立投資”のナスダック100 シミュレーション結果

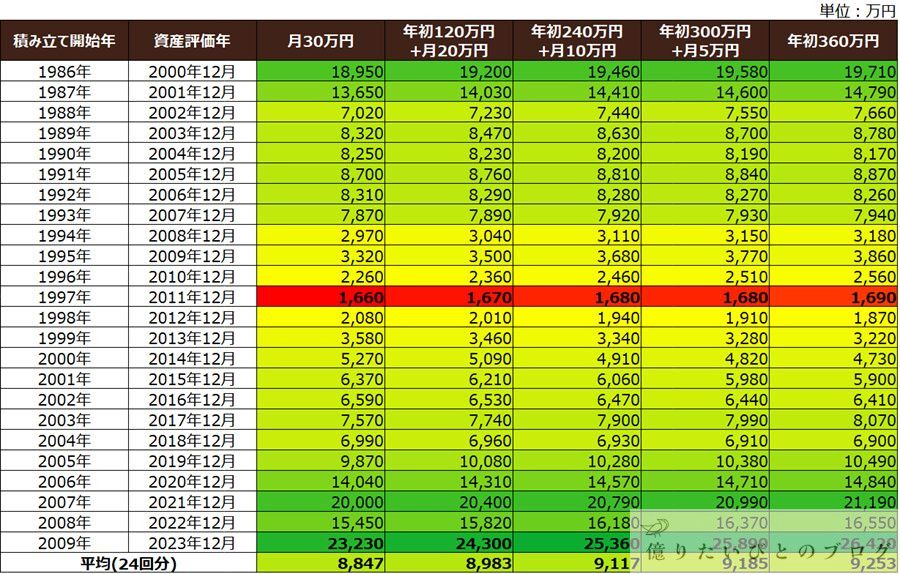

それでは、1986年を開始年として、毎年1月から積み立てたシミュレーション結果を見てみましょう。現在、2024年になりますので、15年前の2009年積み立て開始が最新となり、24回分のデータになります。

なお、黄色に近いほど投資元本である1,800万円から増えなかったパターンとなっており、緑色が濃くなるほど資産額が大きくなっていきます。

全24回の平均からは年初に360万円を”一括投資”するのが有利であることがわかります。その差は400万円ほどとなっており、約4%程度差がつく結果となります。

全24回のうち、”月30万円の積み立て投資”と”年初360万円の一括投資”で、どちらの資産が増えた年が多かったか?というと、

月30万円の積立投資:8回(33.3%) < 年初360万円の一括投資:16回(66.7%)

となります。

”一括投資”が有利であるものの、NASDAQ100は当然ボラティリティが高いため、年初一括投資後に暴落を食らってしまった時に、「メンタルが保てるかどうか?」が重要なポイントになりそうです。

4.新NISAにナスダック100へ”一括投資”と”積立投資”した最大差は?

新NISA制度の投資枠をNASDAQ100で上限まで投資した過去シミュレーション結果から、”年初に360万円を一括投資”するのが有利であるということがわかりました。また、その差は平均で"約4%の400万円ぐらい"であることもわかりました。

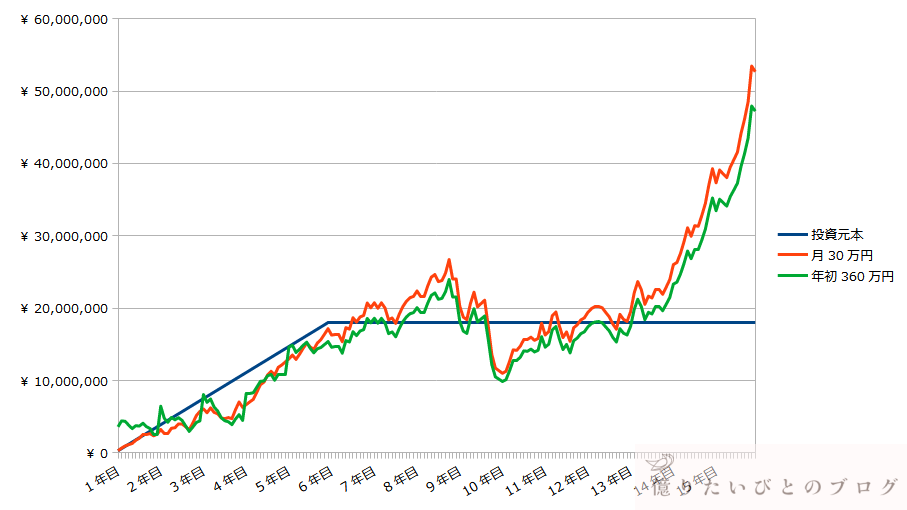

しかし、投資を開始した年によっては、資産増加の差がかなり大きくなっておりますので、「”積立投資”が有利だった2000年開始」と「”一括投資”が有利だった2009年開始」のナスダック100シミュレーションを確認しておきましょう。

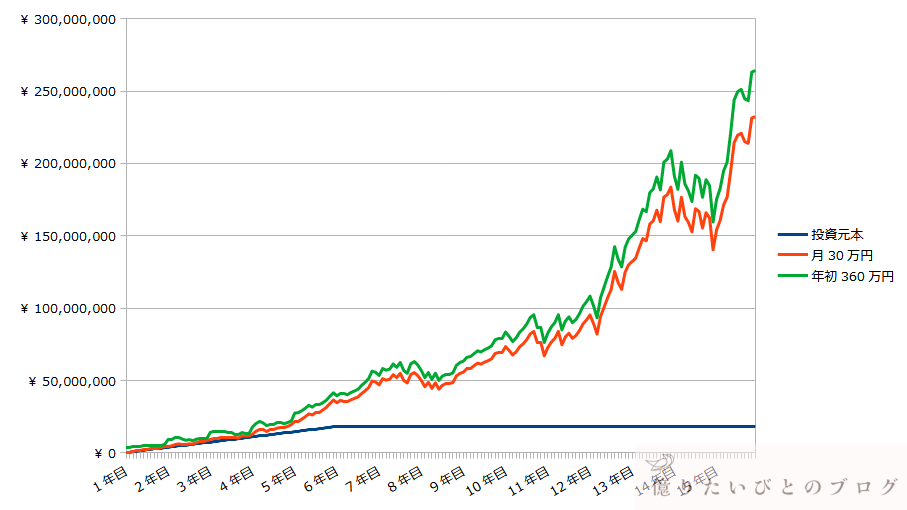

”積立投資”が有利だった2000年開始の新NISAシミュレーション

”一括投資”が有利だった2009年開始の新NISAシミュレーション

どちらのパターンも大きく資産が増えており、特に2009年開始のパターンは投資元本1,800万円が10倍以上となって評価額2億円を超えるという驚異のリターンとなっているため、”積立投資”も”一括投資”も差はあまりないように見えますが、

・2000年開始の場合は、”積立投資”のほうが約550万円増える

・2009年開始の場合は、”一括投資”のほうが約3,180万円増える

と、投資元本から見ると、かなり大きな差になっています。

資産額が大きいため差が小さく見えますが、最大ここまで差が出ることを理解しておきましょう!

5.新NISAへ ナスダック100のおすすめ投資法

ナスダック100の過去シミュレーションから、

・年初に360万円を一括投資するほうが有利であるが、その差は平均すると400万円程度(約4%程度)であること

・最大の差は”つみたて”が有利だった場合の約550万円に対して、"一括"が有利だった場合は約3,180万円であること

・ナスダック100はボラティリティが高いこと

を考慮すると、新NISAの年間投資枠上限である360万円まで投資できる方へのおすすめは以下の通りです。

最大リターンを狙うベテラン投資家の方へのおすすめ

- 360万円を年初一括投資して最大リターンを狙う

- 300万円を年初一括投資&月5万円をクレジットカード積み立てで投資し、ポイントゲット

メンタルが弱いor投資経験の浅い投資家の方へのおすすめ

- 月30万円の投資でコツコツつみたてる(クレジットカード積み立てでポイントもゲット)

そもそも、経験の浅い投資家さんはナスダック100への全力投資ではなく、管理人の「なおた」としては、「S&P500」か「全世界株式(通称オルカン)」連動の投資信託をおすすめしたいです。ドットコムバブル級がきたら、ナスダック100は高値から円ベースで70%以上暴落しますので・・・。

新NISAの投資枠上限である360万円まで最速で投資して本当に大丈夫なのか?ご心配な方は、こちらの記事でナスダック100の過去シミュレーションをしておりますので、あわせてご覧ください。

新NISAの証券口座はもう決めましたか?まだの方、変更予定の方はこちらの記事もどうぞ!