FIREを達成した直後に、S&P500が大暴落したらどうなるのか。

「 暴落 直前FIRE」という最悪のタイミングでリタイアした場合、4%ルールで本当に資産は持ちこたえられるのでしょうか。

多くの人が恐れているのは、リーマンショックやITバブル崩壊のような急落です。

資産が半分になるような下落が、取り崩し開始直後に起きたら――

FIREは一瞬で破綻してしまうのではないか、と不安になるのは自然なことです。

そこで本記事では、

- オイルショック(1973年)

- ブラックマンデー(1987年)

- ITバブル崩壊(2000年)

- リーマンショック(2007年)

この4つの大暴落直前にFIREした場合を、日本版4%ルール(円ベース・税・CPI込み)でシミュレーションしました。

結論から言えば、単発の暴落だけでFIREが破綻するとは限りません。ただし、例外も存在します。

本記事ではまず「暴落そのもの」の影響をデータで検証し、本当に怖いのは何なのかを整理していきます。

データで確認すると、暴落の大きさと資産寿命は必ずしも一致しません。

1.なぜ「暴落直前FIRE」は最悪ケースと言われるのか

FIREを達成した直後に大暴落が起きる――

これは多くの人が想像する「最悪のシナリオ」です。

現役時代であれば、暴落はむしろ積立のチャンスとも言えます。しかし、FIRE後は違います。

資産を取り崩しながら生活する以上、下落局面での売却は資産回復力を削ってしまう可能性があるからです。

1-1|リターンの順序リスクとは何か

同じ平均リターンでも、

- 早い段階で大きな下落が起きる場合

- 後半に下落が起きる場合

では、資産寿命が大きく変わることがあります。

この問題は「リターンの順序リスク」と呼ばれています。

特に取り崩し開始直後の下落は、その後の複利効果を削り取るため、FIREにとって不利に働きます。

1-2|取り崩し開始直後の下落が危険な理由

例えば、6,000万円でFIREし、4%ルールで取り崩しを始めた直後に資産が30%下落した場合、評価額は一気に減少します。

その状態で生活費を取り崩せば、回復に使える元本がさらに減ることになります。

これが「暴落直前FIREは危険」と言われる理由です。

ただし――

理論上は危険とされるこのケースが、本当に資産破綻につながるのかどうかは、実際のデータで確認する必要があります。

次章では、日本版4%ルールの条件を整理したうえで、過去4回の大暴落直前にFIREした場合を検証していきます。

2.日本版4%ルールの前提条件(円ベース)

本記事のシミュレーションは、暴落直前にFIREした場合の影響を検証するため、日本円ベースで厳密に再現しています。

2-1|初期資産6,000万円・取り崩し率4%

初期資産は6,000万円、取り崩し率は年4%としました。

また、1973年2月に変動為替相場制へ完全移行したため、本検証では1973年開始としています。

結果として、オイルショックを含む厳しい局面からの検証となっています。

円ベースで生活する私たちにとって重要なのは、為替を含めた実際の資産推移です。

本シミュレーションの詳細な前提条件や、1973年以降すべての開始年での成功率については、別記事で詳しくまとめています。

→ 4%ルールは日本でも成立するのか?成功率91.7%の検証はこちら

本記事では、この条件のもとで「暴落直前にFIREしたらどうなるか」に絞って検証します。

2-2|CPI調整・税金・為替を含めた月次処理

取り崩し額は総務省CPIに連動させ、売却益には税率20%を即時反映しています。

為替は日本銀行公表の月末レートを使用し、すべて円ベースで評価しています

単純な年次モデルではなく、実際の取り崩しに近い月次処理を行っています。

2-3|100%株式と75:25ポートフォリオの違い

ポートフォリオは2パターンで検証しました。

- S&P500 100%

- S&P500 75%+米国10年債25%

債券を組み入れた場合は、年1回リバランスを実施し、その際の税金も反映しています。

なお、配当利回りは年率1.7%で固定し、安全側に見積もっています。

3.大暴落直前にFIREした場合のシミュレーション結果

ここからは、実際に大暴落直前にFIREした場合の結果を確認していきます。

理論上は「暴落直前FIRE」は最悪ケースとされますが、本当に資産破綻につながるのかどうかは、データで確認する必要があります。

3-1|暴落規模と回復期間の比較(ドル・円ベース)

暴落規模と回復期間

最大下落率を見ると、最も大きかったのはリーマンショック(円ベース61.1%)です。

ITバブル崩壊もドルベース46%超と、大きな下落を記録しています。

一方、ブラックマンデーは急落でしたが、回復は比較的早く、約2年で最高値を奪還しています。

また、円ベースではドルベースよりも下落率が拡大するケースもあり、日本で生活するFIREにとって為替の影響は無視できません。

ただし、ここで重要なのは、

ポイント

下落率の大きさとFIREの破綻は、必ずしも一致しない

という点です。

次に、4%取り崩しを実施した場合の結果を見ていきます。

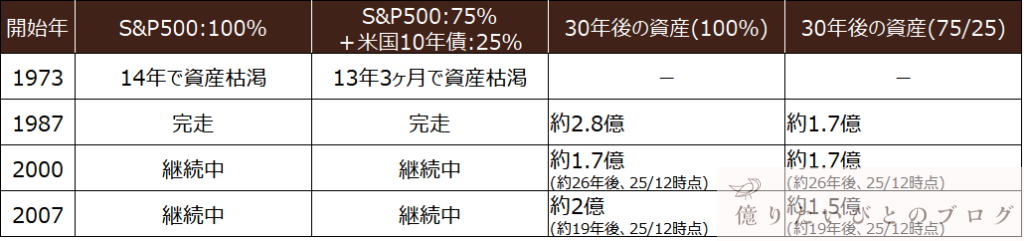

3-2|4%取り崩し結果の全体比較

4つの暴落直前にFIREした場合の結果は、以下の通りです。

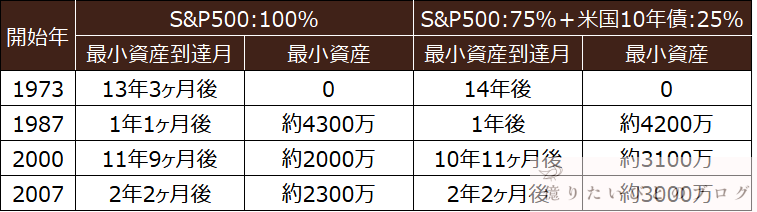

暴落直前FIREの資産まとめ

- オイルショック(1973年開始) :100%・75/25とも約14年で資産枯渇

- ブラックマンデー(1987年開始):両方とも30年完走(大幅増)

- ITバブル崩壊(2000年開始) :現時点で資産増加

- リーマンショック(2007年開始):現時点で資産増加

すべての暴落が資産枯渇につながるわけではありません。

それぞれのケースを簡単に整理します。

3-3|1973年(オイルショック直前)の結果

最大下落率はドル46.2%、円55.6%。

回復までにドル約6年、円約4年を要しました。

しかし4%取り崩しでは、

- 100%株式:14年で資産枯渇

- 75/25:13年3ヶ月で資産枯渇

となりました。

暴落自体は他ケースと同程度ですが、その後の環境が大きく異なります。

オイルショック直前にFIREするケースは、「暴落でFIREが失敗する」典型例として語られがちですが、実際はインフレとの複合要因が大きい環境でした。この違いは後ほど整理します。

3-4|1987年(ブラックマンデー直前)の結果

下落率はドル30.2%、円36.1%。

急落でしたが回復は早く、約2年で最高値を奪還しています。

4%取り崩しでも、

- 100%株式:30年後 約2.8億円

- 75/25:30年後 約1.7億円

と、大きく資産を伸ばしました。

さらに注目すべきは、1987年開始の30年間には、

- ITバブル崩壊(2000年)

- リーマンショック(2007年)

という大規模な暴落が含まれている点です。

つまり、少なくとも過去データ上では、複数回の暴落を含んでも資産は維持されました。

3-5|2000年(ITバブル崩壊直前)の結果

最大下落率はドル46.3%、円40.4%。

回復まで約7年を要する長期停滞でした。

それでも、

- 100%株式:約1.7億円

- 75/25:約1.7億円

と、現時点では資産は増加しています。

2000年開始のケースでは、その後リーマンショックも経験しています。

それでも資産は維持されており、急落だけで資産が尽きるわけではないことが分かります。

3-6|2007年(リーマンショック直前)の結果

円ベース最大下落率は61.1%と、今回の中で最も大きい下落でした。

しかし、

- 100%株式:約2億円

- 75/25:約1.5億円

と、いずれも資産は増加しています。

リーマンショック級の暴落であっても、4%ルールは耐えています。

3-7|整理:暴落直前でも資産は必ずしも尽きない

ここまでの結果から分かるのは、

ポイント

- 単発の暴落は致命傷にならない

- しかも、複数回の暴落を含んでも耐えているケースがある

という事実です。

正直に言えば、私自身も今回シミュレーションをやり直すまで、「4%ルールは単発暴落を3回耐えている」という事実をここまで明確に意識していませんでした。

暴落は怖い。それは間違いありません。

しかし、データで確認すると、暴落そのものがFIREを即座に破綻させるわけではないことが分かります。

では、なぜ1973年だけは破綻したのでしょうか。

その違いを、次章で整理します。

4.暴落だけでFIREは失敗するのか?(リーマンショック級でも検証)

ここからは、暴落だけで資産が尽きたのか、それとも別の要因があったのかを整理します。

4-1|最小資産額で見る“本当のダメージ”

暴落直前FIREの最小資産まとめ

まず注目すべきは、各ケースでの「最小資産額」です。

- 1973年:両ポートフォリオとも最終的に資産0

- 1987年:最小でも約4,000万円台を維持

- 2000年:最小約2,000〜3,000万円

- 2007年:最小約2,300〜3,000万円

最大下落率が最も大きかったリーマンショックでも、資産はゼロにはなっていません。

つまり、

大きい暴落=即破綻ではない

ことが分かります。

4-2|最大下落率と資産寿命は一致しない

ITバブル崩壊はドルベース46%超の大幅下落でした。

しかし、資産は最小約2,000万円で踏みとどまり、その後回復しています。

ブラックマンデーに至っては、急落後すぐに回復し、30年後には資産が大幅に増加しました。

一方、1973年は下落率だけ見れば突出しているわけではありません。

それでも破綻しました。

ここから分かるのは、問題は「下落の大きさ」ではないということです。

4-3|1973年が異質だった理由:インフレの破壊力

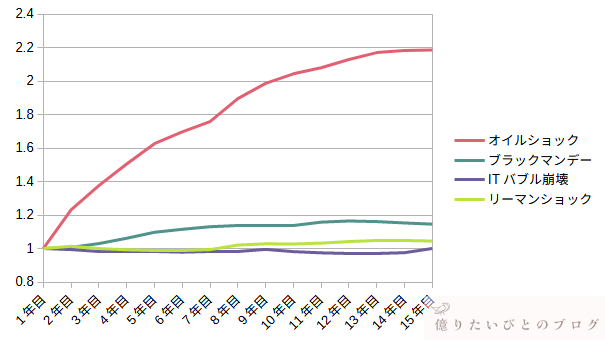

CPI推移の比較

決定的に違ったのは、インフレです。

開始から15年間のCPI推移を見ると、

- 1973年:約2.2倍

- 1987年:約1.15倍

- 2000年:約1.0倍

- 2007年:約1.05倍

1973年FIREでは、生活費が約2倍以上に膨らんだことになります。

取り崩し額もCPI連動で増えるため、「資産が回復する前に、取り崩し額が加速していく」という構造になります。

これが資産寿命を縮めた最大の要因です。

4-4|円ベースで見ると何が起きていたのか

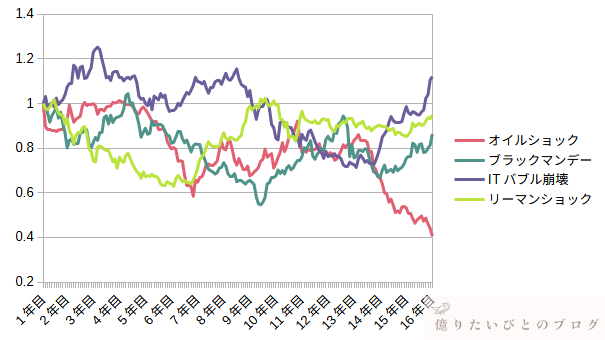

ドル円推移の比較

為替の動きも確認します。

オイルショック期は、後半にかけて円高が進行しました。

それまでの暴落局面では為替は大きなトレンドを形成していませんでしたが、1970年代後半以降は円高が重なります。

円ベースで生活するFIREにとって、

ポイント

- 株価低迷

- 高インフレ

- 円高

が同時に起きることは致命的です。

ただし、為替単独で破綻したわけではありません。インフレとの複合要因が決定的でした。

4-5|75:25は万能ではなかった

債券を組み入れれば安全、という単純な話でもありません。

- 2000年・2007年では75/25のほうが底は高い

- 1987年では100%のほうが資産は伸びた

- 1973年では両方とも破綻

ショック緩和という意味では債券は有効ですが、長期的な回復力は株式の成長力に依存するという側面もあります。

4-6|整理:最大下落率よりも重要なもの

ここまでの分析から言えるのは、

- 単発の暴落は致命傷にならない

- 最大下落率と資産寿命は一致しない

- 本当に危険なのは高インフレの長期継続

- 債券も万能ではない

ということです。

1987年開始では、ITバブルとリーマンショックを含みながら完走しています。

つまり、「単発暴落なら3回暴落をうけても耐えた」という事実が確認できます。

問題は暴落ではなく、「高インフレが続く環境」でした。

5.結論:暴落直前にFIREしても「必ずしも失敗しない」

5-1|単発の暴落は致命傷にならない

- ブラックマンデー後も完走

- ITバブル+リーマンを含んでも完走

- 最大下落率60%超でも資産は残った

つまり、

暴落そのものがFIREを即失敗させるわけではない

という事実が確認できました。

しかも1987年開始は、ITバブルとリーマンショックという2回の大暴落を含みながら30年完走しています。

単発どころか、少なくとも今回の条件・期間では

「複数回の暴落を含んでも資産は維持された」

これがデータから見える現実です。

5-2|本当に危険なのは高インフレの長期継続

1973年だけが破綻した理由は明確です。

- CPI約2.2倍

- 円高進行

- 株式低迷の長期化

特に、取り崩し額が加速し続けたことが決定打でした。

最大下落率は他ケースと大差ありません。

ココがポイント

つまり問題は、暴落の瞬間ではなく、暴落を含んだ複合要因(特に高インフレ)の継続でした。

5-3|それでも4%ルールは“使える”のか?

ここで1つ、重要な事実があります。

1973年開始でも、「取り崩し率を2.4%まで下げれば30年間資産は枯渇しません」でした。

4%を前提にしていた読者からすると、かなり厳しい数字です。

4% → 2.4% = 約1.67倍の資産が必要

という計算になります。

しかし裏を返せば、条件が極端に悪くなった場合でも、調整余地は存在するということでもあります。

そして何より重要なのは、4%ルールは

ポイント

- 単発暴落を複数回耐え

- 通常の景気後退にも耐え

- 多くのケースで資産を増やしている

という事実です。

私自身、今回のシミュレーションを改めて検証するまで、「4%ルールは単発暴落を3回耐えている」という点をここまで強く意識していませんでした。暴落は怖いですが、データを見ると、想像していたよりも、データ上の耐久性は高いと感じました。

では、もし1973年型の環境に直面した場合、どのような備えが現実的なのか。

→ FIRE後に暴落が来たらどうする?1973年型環境の失敗と対策を検証はこちら

4%ルールは暴落を複数回経験しても、多くのケースで資産を維持してきました。

では、そもそも日本版4%ルール全体の成功率はどうだったのか。

→ 日本版4%ルールは本当に成立するのか?24回中22回成功の全検証はこちら

FIREに関して役立ちそうな情報やFIRE生活について、Xで発信しています。

更新情報もリアルタイムでお知らせしていますので、よければフォローしていただけると嬉しいです。

👉 @naota22_ をフォローする