新NISAで月30万円を5年間積み立てた場合、5年後の資産はいくらになるのでしょうか。

過去データで検証すると、平均では増えるケースが多い一方で、5年後に元本割れとなるケースもありました。

この記事でわかること

- 新NISAを5年で埋めた場合の平均資産額

- S&P500・オルカン・ナスダック100の5年後シミュレーション結果

- 5年後に元本割れするケースがあるのか

過去データで検証すると、同じ5年でも

・資産が大きく増えるケース

・元本割れとなるケース

の両方が存在します。

そこでこの記事では、

- S&P500

- オルカン(全世界株式)

- ナスダック100(NASDAQ100)

の3指数を対象に、新NISAで月30万円を5年間積立した場合の資産額を過去データでシミュレーションしました。

その結果、平均では

- S&P500:約2,500万円

- オルカン:約2,310万円

- ナスダック100:約2,930万円

となり、いずれも投資元本1800万円を上回る結果となりました。

しかし一方で、5年でも元本割れとなるケースは存在しており、最大値と最小値では資産額に大きな差が生まれています。

この記事では、

- 新NISAを5年で埋めた場合の平均・最大・最小リターン

- S&P500・オルカン・ナスダック100の指数別シミュレーション

- 5年投資でどれくらい結果がぶれるのか

を、過去データをもとに分かりやすく解説します。

新NISAで5年投資したら、いくらになるのでしょうか。その現実的なシミュレーション結果を確認していきましょう。

1.新NISA5年後シミュレーション|平均では増えるが結果は大きくぶれる

新NISAで月30万円を積み立て、5年で投資枠1800万円を埋めた場合、5年後の資産額はいくらになるのでしょうか。

S&P500・オルカン(全世界株式)・ナスダック100(NASDAQ100)の過去データを使い、5年間の積立投資シミュレーションを行いました。

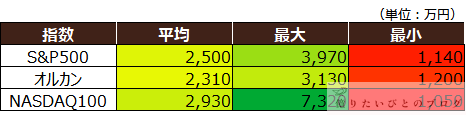

その結果をまとめたものが次の表です。

3指数平均・最大・最小資産結果まとめ

1-1|3指数の平均ではすべて元本1800万円を上回る結果

過去データの平均では、5年後の資産額は次のような結果となりました。

- S&P500:2,500万円

- オルカン:2,310万円

- ナスダック100:2,930万円

いずれの指数でも、平均では投資元本1800万円を上回る結果となっています。

つまり、過去のデータを見る限り、新NISAで5年間積立した場合、平均的には資産が増える可能性が高いと言えます。

1-2|ただし開始年によっては元本割れとなるケースもある

一方で、最小値を見ると次のような結果となりました。

- S&P500:1,140万円

- オルカン:1,200万円

- ナスダック100:1,050万円

このように、5年間の投資でも元本割れとなるケースは実際に存在します。

つまり、新NISAで5年間投資した場合でも、

- 大きく増えるケース

- 元本割れとなるケース

の両方があり、開始するタイミングによって結果は大きく変わります。

1-3|ナスダック100は平均リターンが高い一方で振れ幅も大きい

平均リターンを比較すると、

ナスダック100 > S&P500 > オルカン

という順番になりました。

特にナスダック100は平均資産額が最も高く、平均では約2,930万円となっています。

しかし最大値と最小値を見ると、

- 最大:7,320万円

- 最小:1,050万円

と、他の指数と比べても結果の振れ幅が非常に大きいことが分かります。

つまり、ナスダック100は平均リターンが高い一方で、結果が大きくぶれやすい指数とも言えます。

ここまでの結果をまとめると、

ポイント

- 平均ではどの指数も元本1800万円を上回る

- しかし5年でも元本割れとなるケースは存在する

- 指数によってリターンだけでなく振れ幅も異なる

ということが分かりました。

次の章では、今回のシミュレーションの具体的な条件について解説します。

2.今回の新NISA5年シミュレーション条件

今回のシミュレーションでは、新NISAで投資を行った場合の資産推移を確認するため、S&P500・オルカン・ナスダック100の過去データを使って5年間の積立投資を検証しました。

基本的な前提条件は、次の記事と同じ条件で設定しています。

・新NISAは最速で1800万円埋めるべき?

・新NISAは年初一括と積立どちらが有利?

※詳細な前提条件については、上記の記事でも解説しています。ここでは今回のシミュレーション条件を簡単にまとめます。

2-1|月30万円を5年間積み立て、投資元本1800万円で検証

今回のシミュレーションでは、新NISAの投資枠を想定し、

月30万円を5年間積立投資

する形で検証しています。

その結果、投資元本は次の通りです。

- 月30万円 × 12か月 × 5年

- 投資元本:1,800万円

これは、新NISAの非課税投資枠を5年間で埋めるケースを想定した設定です。

2-2|S&P500・オルカン・ナスダック100の過去データを使用

投資対象として、次の3つの指数を使用しました。

- S&P500

- オルカン(全世界株式)

- ナスダック100

いずれもインデックス投資で人気の高い指数であり、日本の新NISAでも多くの投資信託やETFが連動しています。

この記事では、それぞれの指数の過去データをもとに積立投資の結果をシミュレーションしています。

2-3|評価時期は投資開始から5年後の12月末

資産評価には、投資開始から5年後の12月末時点の価格を使用しています。

たとえば、2000年に積立を開始した場合は、2005年12月末時点で評価しており、開始年をずらしながら過去データを検証しています。

この方法により、

- 相場が好調な時期

- 相場が下落している時期

など、さまざまな市場環境での結果を確認することができます。

2-4|指数ごとに検証可能な期間が異なる

使用できる過去データの期間は、指数によって異なります。

そのため今回の記事では、

- 3指数を共通条件で比較した結果

- 各指数をできるだけさかのぼって検証した結果

の両方を掲載しています。

これにより、

- 指数同士の比較

- 長期データでの傾向

の両方を確認できるようにしています。

2-5|配当は再投資する前提で計算

今回のシミュレーションでは、各指数の配当も考慮しています。

配当利回りは次の通り設定しました。

- S&P500:1.7%

- オルカン:1.9%

- ナスダック100:0.7%

配当は年利を月利に換算し、毎月再投資する前提で計算しています。

また、配当利回りは

- 過去の配当利回り

- 信託報酬

- 米国源泉徴収税

などを考慮し、やや保守的な水準で設定しています。

3.新NISA5年後シミュレーション|平均・最低・最高を見るといくらになる?

「1.新NISA5年後シミュレーション|平均では増えるが結果は大きくぶれる」では、3指数の平均・最大・最小をもとに、新NISAを5年で埋めた場合でも結果は大きくぶれることを確認しました。

ここでは、3指数の各年ごとのシミュレーション結果を一覧で見ながら、平均・最低・最高の数字から何が分かるのかを整理します。

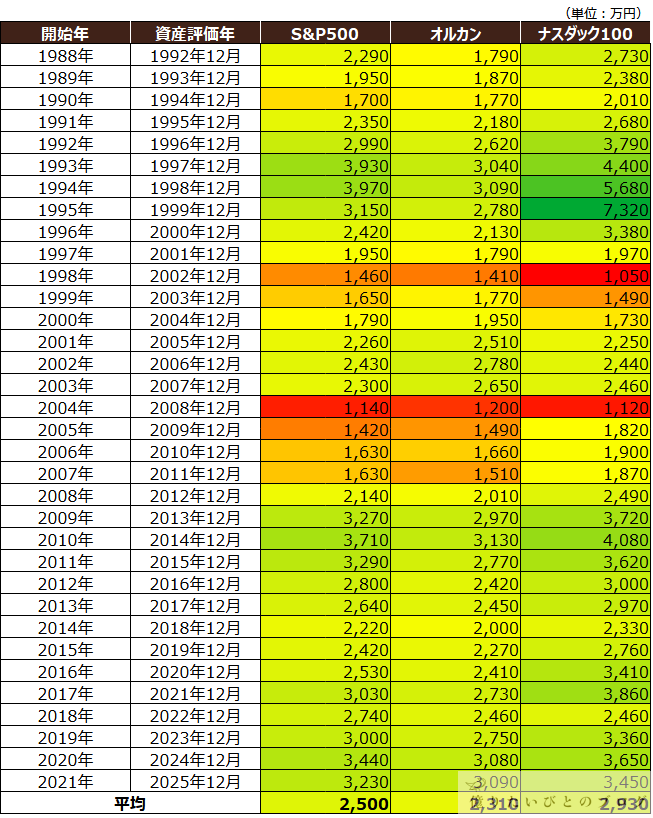

3指数シミュレーション結果一覧

3-1|平均だけを見ると実態を見誤る可能性がある

表の平均を見ると、5年後の資産額は次の通りです。

- S&P500:2,500万円

- オルカン:2,310万円

- ナスダック100:2,930万円

この数字だけを見ると、どの指数でも新NISAを5年で埋めれば順調に増えそうに見えます。

実際、平均では3指数とも投資元本1800万円を上回っており、過去データではプラスとなっています。

ただし、平均はあくまで各年の結果をならした数字です。実際の投資では、自分が始める年は1回しか選べません。

そのため、平均だけで判断すると、実際の振れ幅を見落としやすい点には注意が必要です。

3-2|最低ケースでは元本割れとなる年も存在する

次に注目したいのが、表の中でも低い水準となっている年です。

例えば、5年後の資産額が最も低かったケースを見ると、

- S&P500:1,140万円

- オルカン:1,200万円

- ナスダック100:1,050万円

となっていました。

新NISAで5年間積み立てても、開始年によっては元本1800万円を下回るケースがあることが分かります。

特に、相場の高値圏で積立を始め、その後に大きな下落局面を迎えた場合は、5年という期間では回復しきれないことがあります。

つまり、5年間の積立投資でも「必ず増える」とは言い切れないというのが、今回のシミュレーションから見える重要なポイントです。

3-3|最高ケースでは資産が大きく増えることもある

一方で、相場環境に恵まれた場合は、5年後の資産が大きく増えるケースもあります。

最も高かったケースを見ると、

- S&P500:3,970万円

- オルカン:3,130万円

- ナスダック100:7,320万円

となりました。

特にナスダック100は、好調な相場に重なると非常に大きく伸びており、5年という比較的短い期間でも資産額が大きく増えています。

このように、5年後の結果は開始年によって大きく変わるため、平均だけでなく、最高と最低の差もあわせて見ておくことが大切です。

3-4|5年投資では「平均」よりも振れ幅を理解しておくことが重要

今回の表から分かるのは、3指数とも平均ではプラスでも、5年という期間では結果がかなり不安定だということです。

ポイント

- 平均では元本を上回る

- しかし最低ケースでは元本割れもある

- 逆に最高ケースでは大きく増えることもある

つまり、新NISAを5年で埋める場合に大事なのは、「平均でいくらになるか」だけでなく、「どのくらい結果がぶれるのか」も理解しておくことです。

特に、5年後に使う予定のあるお金や、途中で取り崩す可能性があるお金を投資する場合は、平均リターンだけで判断しないほうが安全です。

次の章からは、S&P500・オルカン・ナスダック100それぞれの結果を個別に見ていきます。

4.新NISAでS&P500を5年積立した結果【1973年開始まで検証】

ここからは、3指数それぞれの結果を個別に見ていきます。まずは、インデックス投資の王道とも言えるS&P500です。

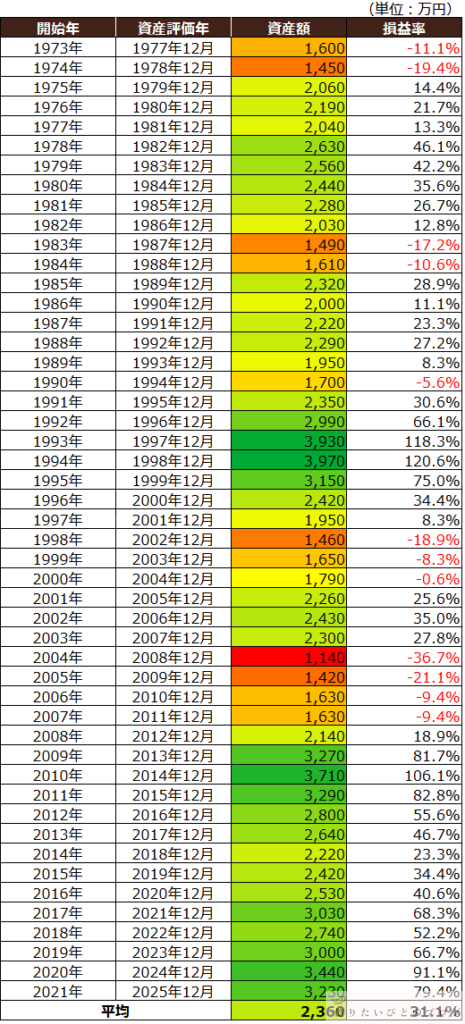

今回のシミュレーションでは、1973年開始までさかのぼって、新NISAでS&P500に月30万円を5年間積み立てた場合、5年後にいくらになるのかを検証しました。シミュレーション結果は次の通りです。

S&P500シミュレーション結果一覧

4-1|S&P500の5年後資産額一覧

表を見ると、S&P500に5年間積立した場合でも、開始年によって結果は大きく変わることが分かります。

好調な時期に重なったケースでは大きく増えている一方で、相場環境が悪い時期では元本割れとなっている年もあります。

つまり、S&P500は長期投資の代表的な指数ではあるものの、5年という期間では結果が安定するとは限りません。

4-2|S&P500の平均資産額と平均損益率

1973年開始から2021年開始までの平均では、5年後の資産額は2,360万円となりました。損益率の平均は31.1%です。

投資元本は1800万円なので、平均では約560万円のプラスとなっています。

この結果を見ると、S&P500に5年間積立した場合、過去データでは平均的には資産が増えてきたことが分かります。

ただし、これはあくまで長期間の平均値です。

実際の投資では好調な年も不調な年もあるため、平均だけで安心するのは早いと言えます。

4-3|S&P500で元本割れとなった開始年

表を見ると、S&P500でも元本割れとなった開始年が複数あります。

例えば、

- 1973年開始:1,600万円(-11.1%)

- 1974年開始:1,450万円(-19.4%)

- 1983年開始:1,490万円(-17.2%)

- 1984年開始:1,610万円(-10.6%)

- 1990年開始:1,700万円(-5.6%)

- 1998年開始:1,460万円(-18.9%)

- 1999年開始:1,650万円(-8.3%)

- 2000年開始:1,790万円(-0.6%)

- 2004年開始:1,140万円(-36.7%)

- 2005年開始:1,420万円(-21.1%)

- 2006年開始:1,630万円(-9.4%)

- 2007年開始:1,630万円(-9.4%)

このように、S&P500でも5年ではマイナスとなる年は珍しくありません。

特に、ITバブル崩壊やリーマンショックのような大きな下落局面を含む期間では、5年積立でも元本割れが発生しています。

4-4|S&P500で大きく増えた開始年

一方で、相場環境に恵まれたケースでは、5年後の資産額が大きく増えています。

例えば、

- 1993年開始:3,930万円(+118.3%)

- 1994年開始:3,970万円(+120.6%)

- 2010年開始:3,710万円(+106.1%)

- 2020年開始:3,440万円(+91.1%)

- 2021年開始:3,230万円(+79.4%)

といった結果でした。

特に1990年代前半から後半にかけては非常に強い結果が出ており、S&P500でも5年で資産が大きく増えるケースがあることが分かります。

つまり、S&P500の5年後資産額は、相場環境によって結果の差が大きくなるということです。

4-5|S&P500でも5年では安心とは言い切れない

S&P500は、長期投資の王道として選ばれることの多い指数です。実際、平均で見れば今回のシミュレーションでもプラスになっています。

ただし、今回の結果を見ると、S&P500だから5年でも安心とは言い切れないことが分かります。

ポイント

- 平均では増えている

- しかし元本割れの年もある

- 好調な時期と不調な時期で結果差が大きい

つまり、S&P500は有力な投資先ではあるものの、5年という期間では十分にぶれる可能性がある指数です。

新NISAで5年後の資産額を考える際は、「平均では増えやすい」だけでなく、元本割れの可能性もあることを理解しておきたいところです。

次は、オルカンを5年積立した場合の結果を見ていきます。

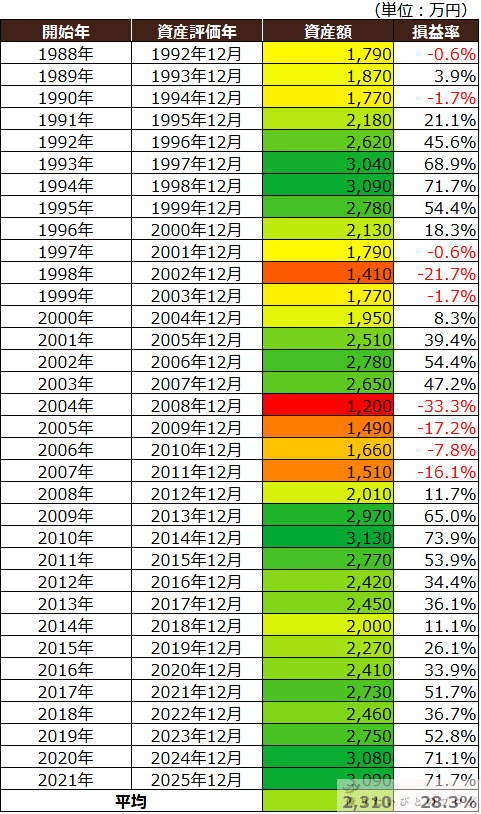

5.新NISAでオルカンを5年積立した結果【1988年開始まで検証】

次に、オルカン(全世界株式)に5年間積立した場合の結果を見ていきます。

オルカンは1本で世界中の株式に分散投資できるため、新NISAでも人気の高い投資先です。「S&P500より値動きが穏やかそう」「分散されているので安心感がある」と感じる方も多いかもしれません。

今回のシミュレーションでは、1988年開始までさかのぼって、新NISAでオルカンに月30万円を5年間積み立てた場合、5年後にいくらになるのかを検証しました。

シミュレーション結果は次の通りです。

オルカンシミュレーション結果一覧

5-1|オルカンの5年後資産額一覧

表を見ると、オルカンに5年間積立した場合も、開始年によって結果は大きく変わることが分かります。

資産額が3,000万円を超える年もある一方で、1,200万円台まで落ち込むケースもありました。

つまり、オルカンは分散投資ができる指数ではあるものの、5年という期間では結果が安定するとは限りません。

5-2|オルカンの平均資産額と平均損益率

1988年開始から2021年開始までの平均では、5年後の資産額は2,310万円となりました。損益率の平均は28.3%です。

投資元本は1800万円なので、平均では約510万円のプラスとなっています。

この結果を見ると、オルカンに5年間積立した場合も、過去データでは平均的には資産が増えてきたことが分かります。

一方で、S&P500やナスダック100と比べると平均資産額はやや控えめで、オルカンは、S&P500やナスダック100に比べると、上振れも下振れもやや抑えられる傾向が見て取れます。

5-3|オルカンで元本割れとなった開始年

表を見ると、オルカンでも元本割れとなった開始年が複数あります。

例えば、

- 1988年開始:1,790万円(-0.6%)

- 1990年開始:1,770万円(-1.7%)

- 1997年開始:1,790万円(-0.6%)

- 1998年開始:1,410万円(-21.7%)

- 1999年開始:1,770万円(-1.7%)

- 2004年開始:1,200万円(-33.3%)

- 2005年開始:1,490万円(-17.2%)

- 2006年開始:1,660万円(-7.8%)

- 2007年開始:1,510万円(-16.1%)

このように、オルカンでも5年ではマイナスとなる年があります。

世界中に分散されているからといって、短期間で結果が安定するわけではなく、相場全体が弱い時期には大きく影響を受けます。

5-4|オルカンで大きく増えた開始年

一方で、オルカンでも相場環境に恵まれた場合は大きく資産が増えています。

例えば、

- 1993年開始:3,040万円(+68.9%)

- 1994年開始:3,090万円(+71.7%)

- 2010年開始:3,130万円(+73.9%)

- 2020年開始:3,080万円(+71.1%)

- 2021年開始:3,090万円(+71.7%)

といった結果でした。

S&P500やナスダック100ほど極端には伸びていないものの、オルカンでも5年でしっかり資産が増えるケースは多いことが分かります。

5-5|分散投資でも5年ではマイナスの年がある

オルカンは、地域や銘柄が分散されているぶん、S&P500やナスダック100より安心感を持ちやすい投資先です。実際、今回の結果でも最大値と最小値の差は比較的小さく、値動きはやや穏やかでした。

ただし、それでも5年という期間では元本割れの年があることは見逃せません。

ポイント

- 平均では増えている

- ただしマイナスの年もある

- 分散されていても短期のぶれは避けられない

つまり、オルカンは有力な選択肢ではあるものの、5年で見れば「安全だから安心」とまでは言い切れない指数です。

新NISAでオルカンに投資する場合も、「分散されているから大丈夫」と考えるのではなく、5年後の結果にはある程度の振れ幅があることを前提に見ておきたいところです。

次は、ナスダック100を5年積立した場合の結果を見ていきます。

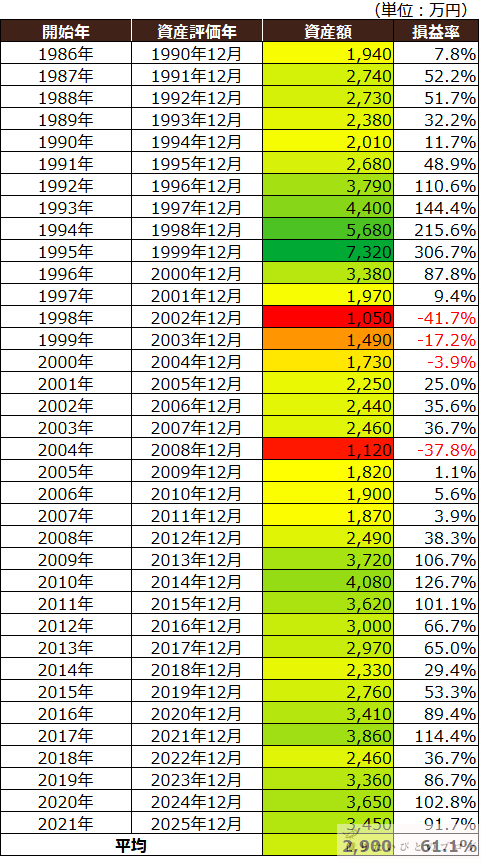

6.新NISAでナスダック100を5年積立した結果【1986年開始まで検証】

最後に、ナスダック100に5年間積立した場合の結果を見ていきます。

ナスダック100は、米国のハイテク企業を中心とした指数であり、高い成長性を期待して新NISAで投資する人も多い指数です。

一方で、「S&P500より値動きが大きいのでは」「5年だとぶれが大きそう」と感じる方もいるかもしれません。

今回のシミュレーションでは、1986年開始までさかのぼって、新NISAでナスダック100に月30万円を5年間積み立てた場合、5年後にいくらになるのかを検証しました。

シミュレーション結果は次の通りです。

ナスダック100シミュレーション結果一覧

6-1|ナスダック100の5年後資産額一覧

表を見ると、ナスダック100に5年間積立した場合は、開始年による差が特に大きいことが分かります。

好調な時期に重なったケースでは資産が大きく増えている一方で、相場環境が悪い時期では元本割れとなっている年もありました。

つまり、ナスダック100は高いリターンを期待できる反面、5年という期間では結果がかなり不安定になりやすい指数だと言えます。

6-2|ナスダック100の平均資産額と平均損益率

1986年開始から2021年開始までの平均では、5年後の資産額は2,900万円となりました。損益率の平均は61.1%です。

投資元本は1800万円なので、平均では約1,100万円のプラスとなっています。

この結果を見ると、ナスダック100に5年間積立した場合、過去データでは3指数の中で最も高い平均資産額となっていました。

5年という比較的短い期間でも、相場環境に恵まれれば資産が大きく伸びやすいのが、ナスダック100の特徴です。

6-3|ナスダック100で元本割れとなった開始年

一方で、ナスダック100でも元本割れとなった開始年があります。

例えば、

- 1998年開始:1,050万円(-41.7%)

- 1999年開始:1,490万円(-17.2%)

- 2000年開始:1,730万円(-3.9%)

- 2004年開始:1,120万円(-37.8%)

といった結果でした。

特に、ITバブル崩壊後やリーマンショックを含む期間では下落幅が大きく、5年積立でも元本を大きく下回るケースが見られます。

つまり、ナスダック100は平均リターンが高い一方で、悪いタイミングに重なると下振れもかなり大きい指数です。

6-4|ナスダック100で大きく増えた開始年

一方で、相場環境に恵まれた場合の伸びは非常に大きくなっています。

例えば、

- 1993年開始:4,400万円(+144.4%)

- 1994年開始:5,680万円(+215.6%)

- 1995年開始:7,320万円(+306.7%)

- 2010年開始:4,080万円(+126.7%)

- 2017年開始:3,860万円(+114.4%)

- 2020年開始:3,650万円(+102.8%)

といった結果でした。

特に1990年代半ばの伸びは非常に大きく、5年という期間でも資産額が大きく増えています。

このように、ナスダック100は好調な相場に乗れた場合のリターンが非常に大きいことが分かります。

6-5|ナスダック100はリターンが高い一方で振れ幅も大きい

ナスダック100は、今回のシミュレーションでも3指数の中で最も高い平均資産額となりました。そのため、5年後の期待値だけを見れば非常に魅力的に感じるかもしれません。

ただし、同時に見えてくるのは、結果の振れ幅の大きさです。

ポイント

- 平均では大きく増えやすい

- ただし元本割れの年もある

- 好調な年と不調な年の差が非常に大きい

つまり、ナスダック100は高リターンを狙える一方で、5年で見た場合は最もぶれやすい指数の1つだと言えます。

新NISAでナスダック100に投資する場合は、「平均では強い」だけでなく、悪いケースでは大きく下振れする可能性もあることを理解しておきたいところです。

次の章では、ここまでの結果をふまえて、新NISAを5年で埋めても結果が安定しない理由を整理します。

7.新NISAを5年で埋めても結果が安定しない理由

ここまで見てきた通り、新NISAで月30万円を5年間積み立てた場合でも、5年後の資産額は大きく変わります。

平均では3指数とも元本1800万円を上回っていましたが、実際には元本割れとなる年もあれば、大きく増える年もありました。

では、なぜ同じように5年間積み立てても、ここまで結果に差が出るのでしょうか。

ここでは、その理由を3つに分けて整理します。

7-1|5年では開始年の影響を強く受ける

積立投資は、一度にまとめて買うよりも購入価格が分散されるため、タイミングの影響を和らげやすい投資方法です。

ただし、それでも5年という期間では開始年の影響を強く受けます。

たとえば、積立を始めた直後から相場が好調であれば、購入した資産がその後も伸びやすく、5年後の資産額は大きくなりやすくなります。

一方で、高値圏で積立を始め、その後に大きな下落局面が来た場合は、5年経っても十分に回復しないことがあります。

今回のシミュレーションでも、

- 好調な相場に重なった開始年では大きくプラス

- 下落相場を含んだ開始年では元本割れ

という結果がはっきり分かれました。

積立投資であっても、5年ではまだ相場サイクルの影響を受けやすい期間だと言えます。

7-2|積立投資でも下落相場の影響は避けられない

積立投資には、価格が下がったときに多く買えるというメリットがあります。そのため、長期で見れば下落局面を乗り越えやすい投資方法です。

ただし、これは十分に長い投資期間を確保できた場合に期待しやすい効果です。

5年という期間では、下落相場の発生時期によっては、そのメリットを十分に活かしきれないことがあります。

特に、積立の後半や終了直前に大きな下落が起きた場合は、買い増しの効果よりも、保有資産全体の値下がりの影響が大きく出やすくなります。

今回の結果でも、リーマンショックやITバブル崩壊を含む期間では、積立投資であっても元本割れが発生していました。

積立投資は万能ではなく、5年程度では下落相場の影響を完全には打ち消せないということです。

7-3|指数ごとに期待リターンと値動きの大きさが違う

もう1つ大きいのが、投資する指数によって期待リターンと値動きの大きさが異なることです。

今回のシミュレーションでは、

- S&P500は平均ではしっかり増えていた一方で、5年では元本割れの年もある

- オルカンは比較的値動きが穏やかでしたが、それでもマイナスの年がある

- ナスダック100は平均リターンが最も高かった一方で、振れ幅も最も大きくなる

このように、同じ新NISAでも、何に投資するかによって5年後の結果の出方はかなり変わります。

期待リターンが高い指数ほど、短期では大きく増える可能性がある反面、下振れしたときの落差も大きくなりやすいです。

逆に、分散された指数は値動きがやや抑えられやすいものの、5年では必ず安定するわけではありません。

新NISAを5年で埋めた場合の結果は、投資期間だけでなく、選ぶ指数の特徴にも大きく左右されるということです。

ここまでの結果から分かるのは、新NISAを5年で埋めても、5年後の資産額が安定するとは限らないということです。

ポイント

- 開始年によって結果は変わる

- 積立投資でも下落相場の影響は受ける

- 指数ごとに値動きの大きさが結果の振れ幅につながる

こうした点を理解したうえで、5年後の期待値だけでなく、振れ幅も含めて考えることが大切です。

次は、5年後の元本割れが不安な人が考えたいことを整理します。

新NISAの枠を5年で埋める場合だけでなく、10年・15年で埋めた場合との比較は別記事で解説しています。

→ 新NISAは1800万円を最速で埋めるべき?5年・10年・15年投資を15年後で比較

8.新NISAは5年後マイナスになる?元本割れが不安な人が考えたいこと

ここまで見てきた通り、新NISAで月30万円を5年間積み立てた場合でも、5年後に元本割れとなるケースはあります。

平均ではプラスでも、実際には開始年や相場環境によって結果が変わるため、

「5年後に使う予定のお金まで投資して大丈夫だろうか」

「元本割れしたらどう考えればいいのか」

と不安になる方もいるかもしれません。

ただし、これは新NISAが危険という意味ではなく、投資である以上、5年では値動きの影響を受けるということです。

そのうえで、元本割れが不安な人ほど、投資先だけでなくお金の置き方そのものを考えておくことが大切です。

8-1|5年以内に使う予定のお金は投資に回しすぎない

今回のシミュレーションでも分かった通り、5年という期間では資産額が大きくぶれることがあります。

そのため、5年以内に使う予定があるお金まで新NISAに回してしまうと、必要なタイミングで元本割れしている可能性があります。

たとえば、

- 住宅購入の頭金

- 数年以内に使う教育資金

- 近いうちに必要になる大きな支出

などは、投資に回しすぎないほうが安心です。

新NISAは非課税メリットが大きい制度ですが、短期間で使う前提のお金と相性が良いとは限りません。

5年後の数字だけを見て投資額を決めるのではなく、まずは「いつ使うお金なのか」を基準に考えたいところです。

8-2|生活防衛資金を別で確保しておく

元本割れが不安な人ほど大切なのが、生活防衛資金を別で確保しておくことです。

生活費の数か月分から1年分ほどを現金で持っておけば、相場が下がったときでも、慌てて売る必要がなくなります。

逆に、手元資金に余裕がない状態で投資額を増やしすぎると、

- 相場下落時に不安が大きくなる

- 生活費のために取り崩したくなる

- 下がったところで売ってしまいやすい

といった問題が起こりやすくなります。

新NISAを続けやすくする意味でも、投資とは別に安心して暮らせる現金を持っておくことはとても重要です。

8-3|積立額は家計に無理のない範囲で決める

新NISAは年間投資枠が大きいため、「できるだけ早く埋めたほうが良いのでは」と考える方も多いと思います。ただし、今回のように月30万円を5年間積み立てる設定は、あくまで制度上の上限に近いシミュレーションで、すべての人にとって現実的な金額とは限りません。

大切なのは、非課税枠を埋めること自体よりも、家計に無理なく続けられるかどうかです。

積立額が大きすぎると、

- 毎月の生活が苦しくなる

- 相場が下がったときに不安が強くなる

- 途中で積立をやめたくなる・やめてしまう

といったことにもつながります。

新NISAは長く活用してこそ効果が出やすい制度なので、「上限まで入れること」より、無理なく継続できる金額を選ぶことを優先したいところです。

資金に余裕があり、「年初一括と積立のどちらが有利かを確認したい方」は、別記事も参考にしてください。

→ 新NISAは年初一括と積立どちらが有利?S&P500・オルカン・ナスダック100で15年比較

8-4|元本割れ後の考え方は別記事で詳しく解説予定

今回の記事では、新NISAを5年で埋めた場合、5年後にいくらになるのかを過去データで確認してきました。

その結果、平均では増えるケースが多い一方で、元本割れとなるケースもあることが分かりました。

ただ、元本割れが起きたときにどう考えるべきかは、重要なポイントになります。

たとえば、

- 新NISAで元本割れしたら売るべきか

- 損失が出た状態でどう向き合うか

- そのまま、ほったらかしておいたらどうなるのか

といった点は、別記事で詳しく整理する予定です。

今回の記事ではまず、新NISAでも5年ではマイナスになりうること、そしてその前提で資金計画を立てることが大切であることを押さえておきましょう。

ここまでを踏まえると、新NISAで5年後の元本割れが不安な人ほど、

ポイント

- 使う時期が近いお金は分ける

- 生活防衛資金を持つ

- 無理のない積立額にする

という基本を大切にしたいところです。

まとめ|新NISAの5年後は平均では増えても結果は大きくぶれる

ここまで、新NISAで月30万円を5年間積み立て、投資元本1800万円を5年で埋めた場合の資産額を、S&P500・オルカン・ナスダック100の過去データでシミュレーションしてきました。

結果をまとめると、5年後の平均資産額は次の通りでした。

- S&P500:2,500万円

- オルカン:2,310万円

- ナスダック100:2,930万円

平均では3指数とも元本1800万円を上回っており、新NISAを5年で埋めた場合でも、過去データでは資産が増えるケースが多いことが分かりました。

3指数とも平均では元本1800万円を上回った

今回のシミュレーションでは、S&P500・オルカン・ナスダック100のいずれも、平均では元本1800万円を超える結果となりました。そのため、新NISAで5年間積立した場合、平均的にはプラスになりやすいと言えます。

特にナスダック100は平均資産額が最も高く、5年後の期待値だけを見ると魅力的な結果でした。S&P500やオルカンも平均ではしっかりプラスとなっており、人気指数らしい結果になっています。

ただし5年では元本割れのケースも存在する

一方で、5年という期間では開始年によって結果が大きく変わり、元本割れとなるケースもありました。

- S&P500でも元本割れの年がある

- オルカンでもマイナスの年がある

- ナスダック100は平均が高い一方で下振れも大きい

新NISAは非課税で有利な制度ではあるものの、5年後の資産額が必ず増える制度ではありません。

投資である以上、相場環境や開始年の影響を受けるため、5年という期間では結果がぶれやすい可能性があります。

新NISAは「期待値」と「振れ幅」の両方を理解して投資したい

今回のシミュレーションから分かるのは、新NISAを5年で埋めた場合、平均では増えやすい一方で、振れ幅も決して小さくないということです。

そのため、新NISAを活用するときは、

ココがポイント

- 平均ではいくらになりそうか

- 最悪のケースではどこまで下がりうるか

- 自分はその振れ幅を受け入れられるか

まで含めて考えておくことが大切です。

特に、5年以内に使う予定のあるお金や、途中で取り崩す可能性のあるお金については、平均リターンだけで判断しないほうが安心です。

新NISAはとても有利な制度ですが、5年後の期待値だけでなく、元本割れの可能性も理解したうえで使うことが、後悔しにくい投資につながります。

「どの指数に投資するか迷っている方」は、S&P500・オルカン・ナスダック100を比較した別記事もあわせてご覧ください。

→ S&P500・ナスダック100・オルカン比較|積立投資はどれがいい?おすすめの選び方

FIREに関して役立ちそうな情報やFIRE生活について、Xで発信しています。

更新情報もリアルタイムでお知らせしていますので、よければフォローしていただけると嬉しいです。

👉 @naota22_ をフォローする