※2026/02/11 Update※

本記事では、過去のナスダック100のデータを用いて、10年・20年・30年の積立投資を比較シミュレーションしました。

ナスダック100は、S&P500と比べて平均利回りが高い一方で、下落局面では一時的にリターンが大きく落ち込むことがあるという特徴を持つ指数です。

そのため、積立期間によって「途中経過のブレ方」や「感じるリスク」は大きく変わります。

ココがポイント

シミュレーションの結果からは、一定期間以上の積立を続けることで、意外と元本割れするパターンが少ない一方、短期では下落時のインパクトが大きくなりやすいことがわかりました。

本記事では、10年・20年・30年という期間別に、短期・中期・長期それぞれの積立結果を比較しながら、ナスダック100の積立投資におけるリターンとブレ幅の特徴を、データとグラフを使ってわかりやすく解説します。

なお、2024年から始まった新NISA制度においても、この「積立期間の考え方」は、ナスダック100に投資するうえで非常に参考になるはずです。

1.ナスダック100はどんな指数?構成銘柄と特徴を整理

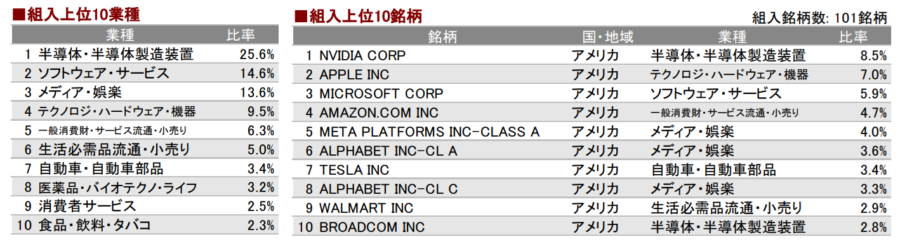

ナスダック100は、アメリカのナスダック市場に上場している企業のうち、金融株を除いた時価総額の大きい約100社で構成される株価指数です。

S&P500と比べると、IT・テクノロジー関連企業の比率が高く、成長性の高い企業が多く含まれていることが特徴として知られています。

以下は、ナスダック100の構成銘柄の一例として、**組入比率の高い銘柄(上位10社)**をまとめたものです。

本記事では、指数全体の特徴や値動きの傾向を把握する目的で掲載しています。

ナスダック100の構成銘柄は、企業の時価総額や流動性などをもとに選定され、原則として年1回の定期見直しに加え、必要に応じて入れ替えが行われます。

そのため、ナスダック100には以下のような特徴があります。

ナスダック100の特徴

成長性の高い企業が指数に反映されやすい

IT・テクノロジー関連企業の比率が高い

平均利回りは高くなりやすい一方で、値動き(ブレ幅)が大きい

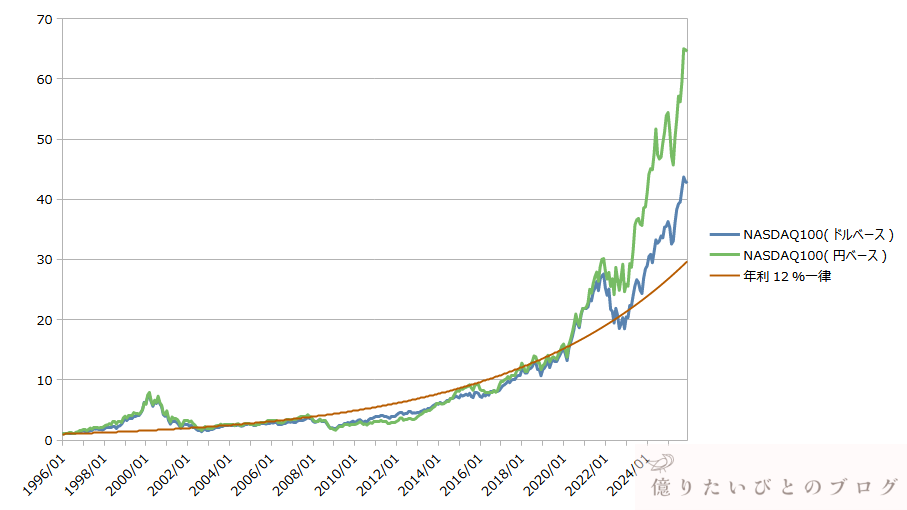

下のチャートは、ナスダック100の直近30年間の価格推移を示したものです。

※30年前の1996年1月末のナスダック100価格を1としたチャート

ITバブル崩壊やリーマンショック、コロナショックなど、複数の大きな下落局面を経験しながらも、長期的には高い成長を遂げてきたことが分かります。

ただし、これは「積立投資さえすれば安定する」という意味ではありません。

ナスダック100は値動きが大きいため、積立期間が短い場合や、積立開始のタイミングによっては、一時的に大きな下落を経験する可能性があります。

特にITバブル期には、IT・テクノロジー関連企業の比率が高いナスダック100は、上昇局面では大きく値を伸ばした一方、崩壊時にはS&P500以上に急落する場面もありました。

そこで本記事では、ナスダック100に毎月一定額を積み立てた場合、10年・20年・30年という投資期間の違いによって、結果がどのように変わるのかを、過去データを用いて比較シミュレーションしました。

ナスダック100は高い成長力を持つ指数ですが、積立期間が短い場合には、途中経過のブレが大きくなりやすいです。

実際に、積立期間が10年・20年・30年と変わると、結果はどの程度変わるのでしょうか。

まずは、10年間積立投資した場合のシミュレーション結果を見ていきましょう。

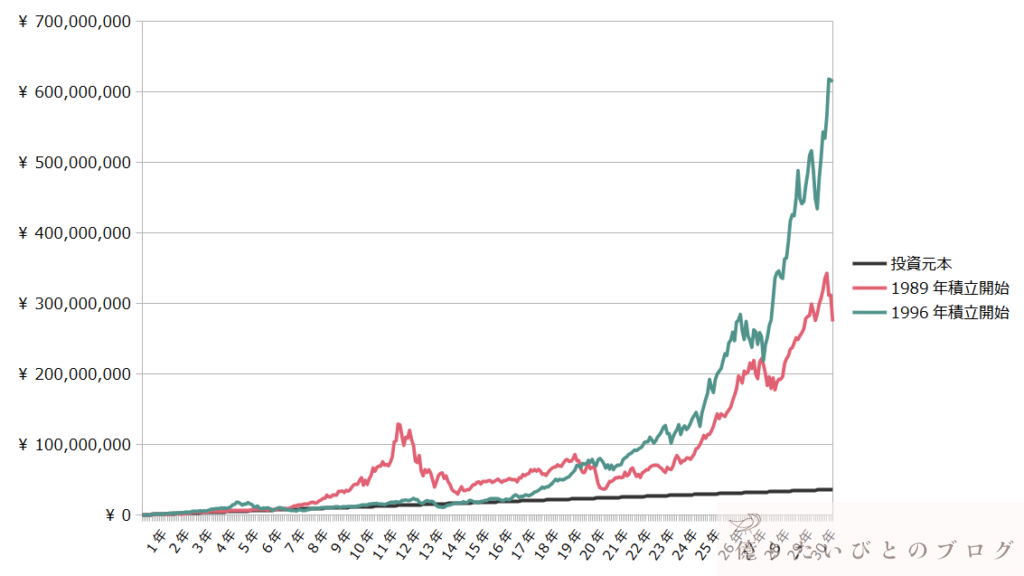

2.ナスダック100の平均利回りは?10年積立投資のシミュレーション結果

ここでは、ナスダック100に毎月一定額を積み立てた場合、10年間という比較的短めの投資期間でどのような結果になったのかを見ていきます。

ナスダック100は高い成長力が期待できる一方、値動きが大きい指数です。

そのため、積立期間が10年程度の場合、投資を始めたタイミングによる影響がどの程度出るのかが重要なポイントになります。

10年間積立投資した場合のシミュレーション条件

まずは、今回のシミュレーション条件を整理します。

NASDAQ100 のシミュレーション条件

- 毎月10万円×10年積み立て(投資総額:1200万円)

- 投資先はNASDAQ100 連動の投資信託を想定

- 投資信託の経費率は0.2%とし、配当はすべて再投資(配当は直近のNASDAQ100 平均配当率0.50%で一律計算)

- ドルベースではなく、円ベースでの算出

- 結果は12月末の資産評価額(端数は万単位で切り上げ)

本記事では、積立開始時期をずらした複数のケースを比較することで、10年積立における結果のばらつきや傾向を見ていきます。

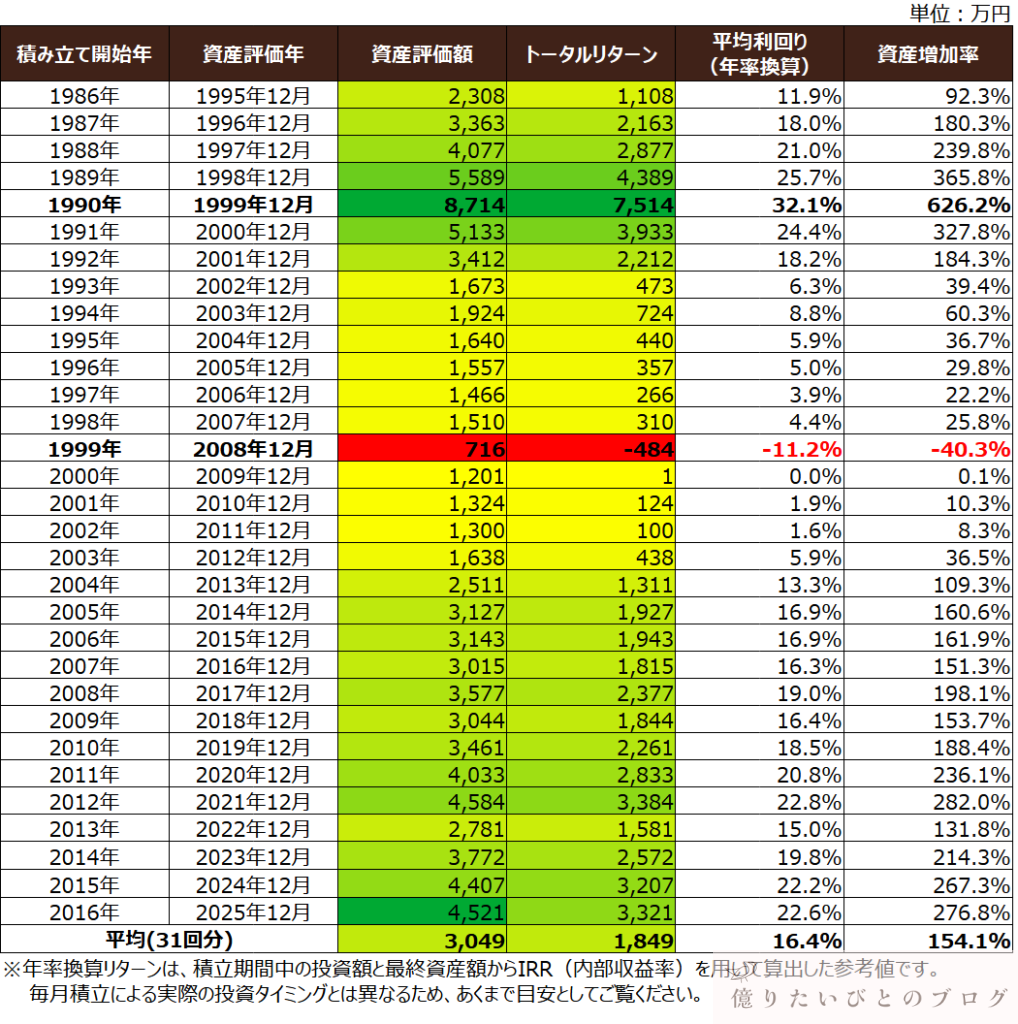

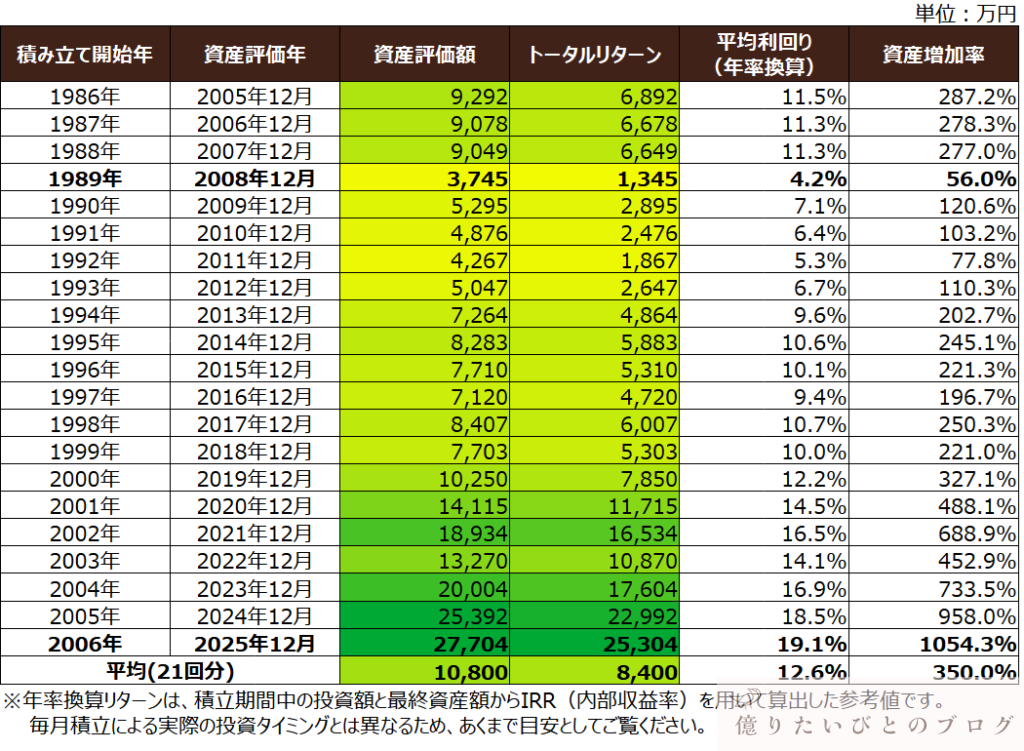

ナスダック100・10年積立投資の結果(表)

以下の表は、積立開始年を1年ずつずらしながら、10年間積立投資を行った場合の結果を一覧にしたものです。

※本記事では、積立投資の成果を**「平均利回り(年率リターン)」**として表記します。

これは、毎月の積立額と最終資産額からIRR(内部収益率)を用いて算出した参考値です。毎月積立という投資特性上、「毎年この利回りで安定して運用された」という意味ではありません。

表を見ると、10年という同じ積立期間であっても、

- 資産評価額が大きく伸びている年

- ほぼ横ばいに近い年

- 積立投資にもかかわらず、マイナスとなっている年

が混在していることが分かります。

特に、ITバブル崩壊前後(1999年開始)では、10年積立でも大きなマイナスとなっており、ナスダック100の「高い成長性」と同時に「下落時のインパクトの大きさ」がよく分かる結果です。

一方で、好調な期間を含むケースでは、資産評価額・年率換算リターンともに非常に高い水準となっており、長期的な成長力の高さもはっきりと表れています。

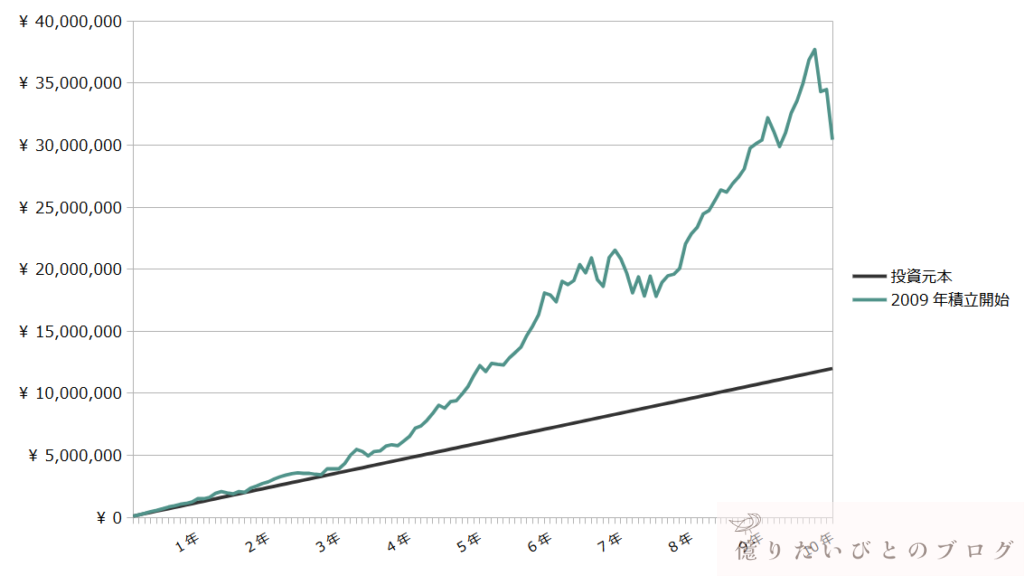

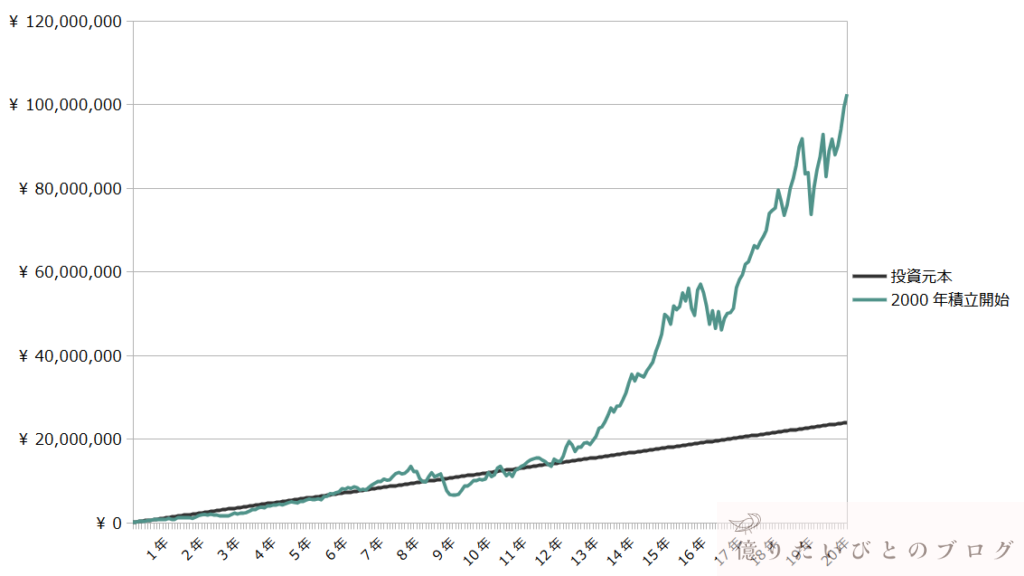

10年積立投資の資産推移(グラフ)

次に、利回りが平均に近かった2009年から10年間積立投資した場合の資産推移をグラフで見ていきます。

黒い直線は投資元本の累計、緑の折れ線はナスダック100に積立投資した場合の評価額です。

グラフを見ると、積立開始から数年は元本と評価額が近い水準で推移していますが、時間の経過とともに、評価額が元本を大きく上回っていく様子が分かります。

ただし、途中で評価額が大きく上下する場面も見られ、ナスダック100らしい値動きの大きさ(ブレ幅)も確認できます。

このケースでは最終的に、投資元本を大きく上回る結果となっていますが、その過程は決して一直線ではなく、上昇と下落を繰り返しながら資産が増えていったことが分かります。

このように、10年積立では平均的な結果であっても、途中経過では大きな変動を経験する可能性がある点には注意が必要です。

10年積立から見える平均利回りと注意点

10年積立の平均利回りを見ると、ナスダック100は比較的高い水準となっています。

ただし、10年という期間では、

- 積立開始のタイミングによる影響が大きい

- 一時的に大きな評価損を抱える可能性がある

- 精神的な負担を感じやすい局面が出やすい

といった注意点があります。

ナスダック100は高い成長力を持つ指数ですが、10年積立は「十分に長期」と言い切れる期間ではありません。

次章では、積立期間を20年に延ばした場合に、結果がどのように変化するのかを見ていきます。

3.ナスダック100の平均利回りは?20年積立投資のシミュレーション結果 【本記事の結論】

ここでは、ナスダック100に毎月一定額を積み立てた場合、積立期間を20年に延ばすことで結果がどのように変わるのかを見ていきます。

前章で見たように、10年積立では開始時期による影響が大きく、場合によっては積立投資でもマイナスとなるケースがありました。

では、積立期間を20年にした場合、ナスダック100の特徴はどのようになるのでしょうか。

20年間積立投資した場合のシミュレーション条件

20年積立のシミュレーション条件は、基本的に10年積立と同じです。

NASDAQ100 のシミュレーション条件

- 月10万円×20年積み立て(投資総額:2400万円)

- 投資先はNASDAQ100 連動の投資信託を想定

- 投資信託の経費率は0.2%とし、配当はすべて再投資(配当は直近のNASDAQ100 平均配当率0.50%で一律計算)

- ドルベースではなく、円ベースでの算出

- 結果は12月末の資産評価額(端数は万単位で切り上げ)

積立期間のみを20年に延ばすことで、期間の違いがリターンの安定性にどのような影響を与えるかを比較します。

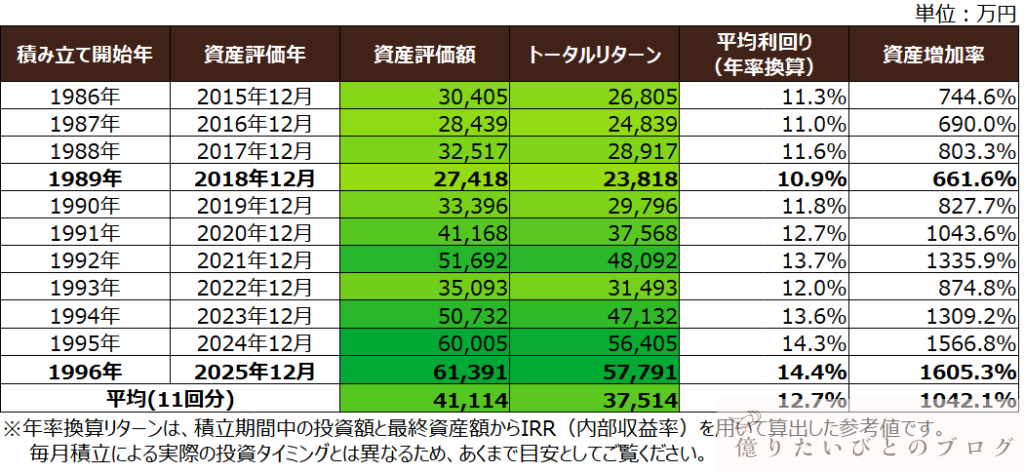

ナスダック100・20年積立投資の結果(表)

以下の表は、積立開始年を1年ずつずらしながら、20年間積立投資を行った場合の結果をまとめたものです。

※平均利回りは、10年積立と同様にIRR(内部収益率)を用いた年率換算の参考値です。

この表を見ると、10年積立と比べて結果のばらつきが大きく減っていることが分かります。特に注目したいのは、20年間積立投資を継続した場合、元本割れとなるケースが見られない点です。

これはS&P500のシミュレーション結果と同様であり、値動きのブレ幅が大きいナスダック100であっても、20年という期間を取ることで結果が安定しやすくなることが分かります。

短期では大きな上下動を見せるナスダック100ですが、長期で積み立てることで、下落局面の影響を吸収しやすくなり、「高い成長力」が最終的なリターンとして表れやすくなる点が特徴と言えます。

20年積立投資の資産推移(グラフ)

次に、利回りが平均に近かった2000年から20年間積立投資した場合の資産推移をグラフを見ていきます。

黒い直線は投資元本の累計、緑の折れ線は評価額を示しています。

グラフを見ると、途中で評価額が大きく下落する局面はあるものの、長期で見ると、元本と評価額の差が徐々に大きく広がっていく様子が分かります。

10年積立のグラフと比べると、

- 下落局面からの回復が明確

- 時間の経過とともに、価格変動の影響が相対的に小さくなる

- 最終的な資産額が大きく伸びている

といった点が特徴的です。

ナスダック100の大きな値動き(ブレ幅)は、20年という時間をかけることで「リスク」から「成長要因」へと変わっていることが見えてきます。

20年積立で分かるリターンの安定性と平均利回り

20年積立の平均利回りを見ると、ナスダック100は長期で非常に高い水準を維持しています。

重要なのは、利回りの高さそのものよりも、積立期間を20年に延ばすことで結果の安定性が大きく向上している点です。

具体的には、

- 積立開始時期による差が小さくなる

- 元本割れで終わるリスクが大きく低下する

- 下落局面を含んでも、最終的な結果が安定しやすくなる

といった特徴が見られます。

さらに、積立期間を15年にした場合を見ても、ナスダック100は元本割れとなるケースが26回中1回のみにとどまっています。

この唯一のケースでも最終資産はマイナス約4%程度であり、大きく資産を減らす結果ではありませんでした。

このことから、ナスダック100は「短期ではブレ幅が大きいが、一定以上の積立期間を取ることで結果が安定しやすくなる指数」であり、15年以上の長期積立であれば現実的な選択肢になり得ると考えられます。

なお、こうした結果から「ナスダック100はS&P500やオルカンより安全な指数」と受け取ってはいけません。

ナスダック100は、米国の先進的なイノベーションの成長によって高いリターンを得てきた指数であり、安定性そのものが高いというよりも、成長の恩恵を強く受けてきた結果であるからです。

より高い安定性を求めるのであれば、やはり20年以上の積立期間を確保することが一つの目安になると考えられます。

本記事の結論

ナスダック100は「短期で結果を求める投資」ではなく、長期で積み立てることで真価を発揮する指数だと認識しておくことが重要です。

4.ナスダック100の平均利回りは?30年積立投資のシミュレーション結果

ここでは、ナスダック100に毎月一定額を積み立てた場合、積立期間を30年にしたときにどのような結果になるのかを見ていきます。

10年・20年のシミュレーションを通じて、積立期間を延ばすことで結果のばらつきが小さくなり、ナスダック100の高い成長力が安定したリターンとして表れやすくなることを見てきました。

30年積立は、そうした傾向がさらに明確になる期間です。

大きな意外性はないものの、長期積立投資の本質を理解するうえで非常にわかりやすい結果と言えます。

30年間積立投資した場合のシミュレーション条件

30年積立のシミュレーション条件も、これまでと基本的に同じです。

NASDAQ100 のシミュレーション条件

- 月10万円×30年積み立て(投資総額:3600万円)

- 投資先はNASDAQ100 連動の投資信託を想定

- 投資信託の経費率は0.2%とし、配当はすべて再投資(配当は直近のNASDAQ100 平均配当率0.50%で一律計算)

- ドルベースではなく、円ベースでの算出

- 結果は12月末の資産評価額(端数は万単位で切り上げ)

毎月一定額を積み立て、積立期間のみを30年に設定しています。

10年・20年との違いは期間だけであり、期間の違いがリターンの安定性にどのような影響を与えるのかを比較することが目的です。

ナスダック100・30年積立投資の結果(表)

以下の表は、積立開始年を1年ずつずらしながら、30年間積立投資を行った場合の結果をまとめたものです。

※平均利回りは、10年積立と同様にIRR(内部収益率)を用いた年率換算の参考値です。

この結果を見ると、20年積立以上に、開始時期によるリターンの差が小さくなっていることが分かります。

特に注目すべき点は、30年間積立投資を行ったすべてのケースで、安定して高いリターンが得られている点です。

10年ではマイナスとなるケースがあり、20年でようやく元本割れが見られなくなりましたが、30年積立では「結果が安定する」という段階を超え、高成長がほぼ確実にリターンとして表れる水準に達していると言えます。

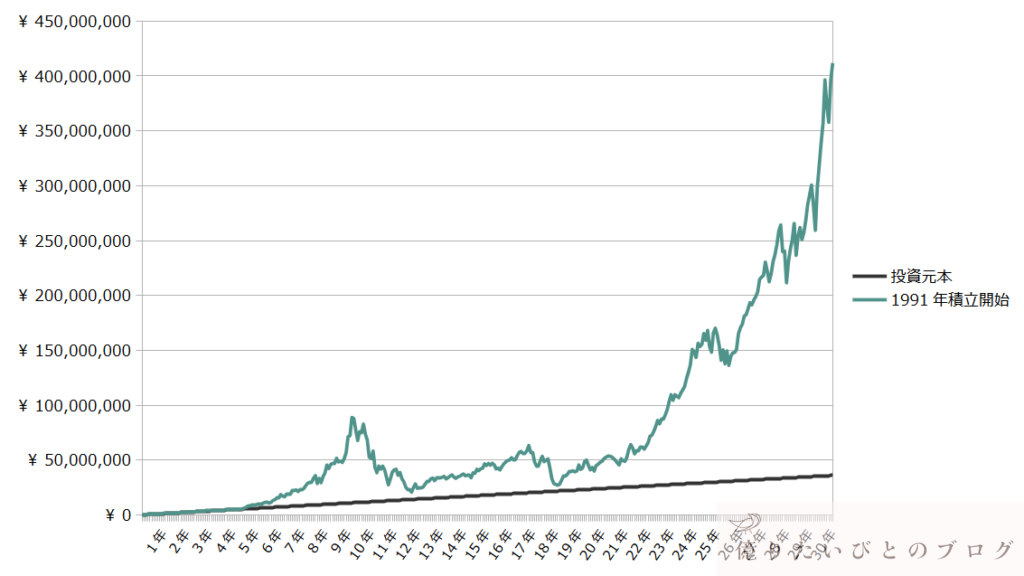

30年積立投資の資産推移(グラフ)

次に、利回りが平均に近かった1991年から30年間積立投資した場合の資産推移をグラフで見ていきます。

黒い直線は投資元本の累計、緑の折れ線は評価額を示しています。

ITバブル崩壊やリーマンショックなど、評価額が大きく下落する局面も確認できますが、30年という時間軸で見ると、そうした下落は長期的な成長トレンドの一部として吸収されていることが分かります。

20年積立と比べても、

- 下落局面の影響が相対的に小さく見える

- 元本と評価額の差が時間とともに大きく広がる

- 短期の値動きに一喜一憂する必要がなくなる

といった特徴が、よりはっきりと表れています。

30年積立が示す長期投資の強さ

30年積立の結果が示しているのは、「ナスダック100が特別に安全な指数である」ということではありません。

むしろ、

- 短期では値動きが大きい

- 一時的に大きな下落を経験する

- 精神的な負担を感じやすい局面がある

といった特性は、30年積立であっても変わりません。

それでも、30年という十分に長い期間を取ることで、米国の先進的なイノベーション企業の成長が、ほぼ確実にリターンとして反映されるという点が、このシミュレーションから分かることです。

30年積立は、「ナスダック100は長期で積み立てることで真価を発揮する指数である」という事実を表しています。

ココがポイント

その安定した高いリターンは、長い積立期間を取り、途中で訪れる大きな下落局面を受け入れながら投資を継続した結果として得られたものです。

5.ナスダック100積立投資のリスク|最大・最小パフォーマンスから見るブレ幅

ここまで、ナスダック100に10年・20年・30年と積立期間を延ばした場合のシミュレーション結果を見てきました。

平均的なリターンや最終的な資産額を見ると、積立期間が長くなるほど結果が安定しやすいことが分かりますが、それだけでは積立投資のリスクを十分に理解したとは言えません。

そこでこの章では、最大パフォーマンスと最小パフォーマンスの差(ブレ幅)に注目し、ナスダック100積立投資が持つリスクの実態を確認していきます。

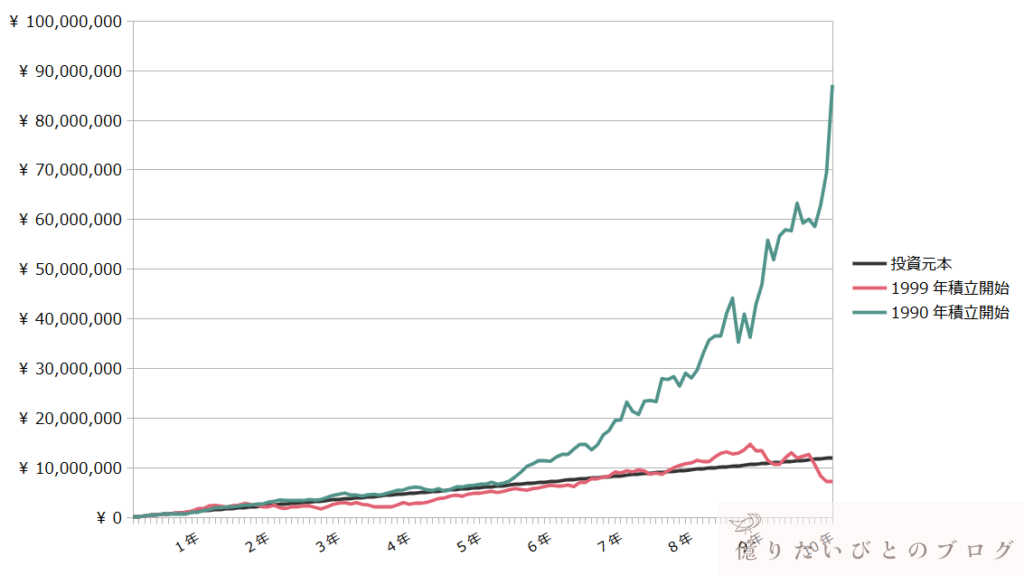

10年積立での最大・最小パフォーマンス

まずは、10年間積立投資を行った場合の最大パフォーマンスと最小パフォーマンスを比較します。

このグラフを見ると、積立開始時期によって結果が大きく異なっていることが分かります。

好調な相場を含んだ期間では、元本を大きく上回るリターンが得られる一方で、ITバブル崩壊などの下落局面を含んだ場合には、10年積立であっても評価額が元本を下回るケースが存在します。

10年という期間は、積立投資としては決して短すぎるわけではありませんが、ナスダック100のように値動きの大きい指数では、開始時期の影響を強く受ける期間だと言えます。

20年積立での最大・最小パフォーマンス

次に、20年間積立投資を行った場合の最大・最小パフォーマンスを見ていきます。

10年積立と比べると、最大と最小の差は依然として大きいものの、最小パフォーマンスでも元本割れが見られなくなっている点が大きな違いです。

これは、途中で大きな下落局面を経験したとしても、20年という時間をかけることで回復の余地が生まれ、結果としてマイナスで終わりにくくなることを示しています。

一方で、最大パフォーマンスと最小パフォーマンスの差はまだ大きく、「結果が完全に平準化される」段階ではないことも同時に読み取れます。

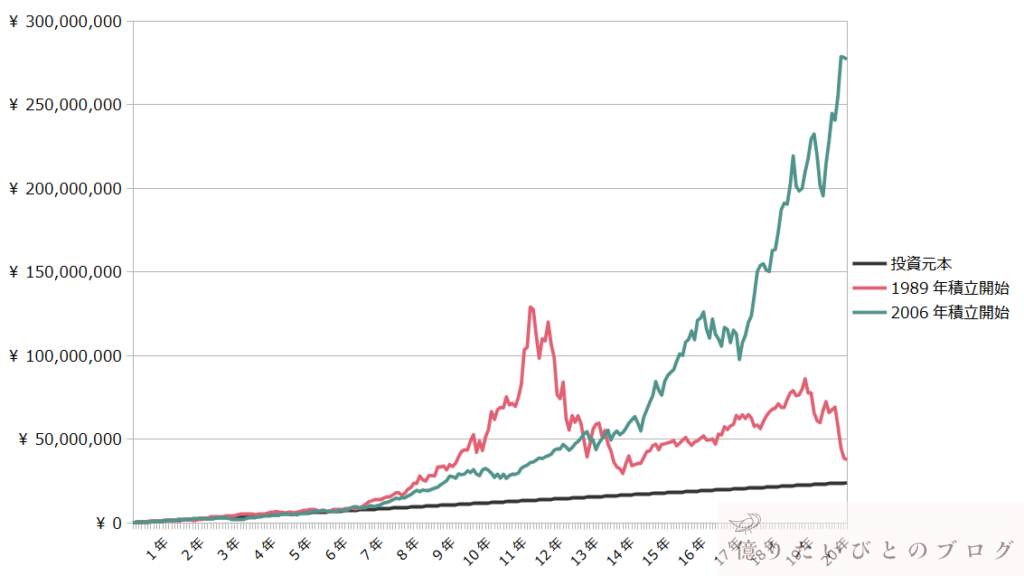

30年積立での最大・最小パフォーマンス

続いて、30年間積立投資を行った場合の結果です。

30年積立では、最大・最小いずれのケースでも、長期的な成長トレンドがはっきりと表れていることが分かります。

短期的には、ITバブル崩壊や金融危機といった大きな下落を経験しているものの、30年という期間で見ると、それらの下落は最終的なリターンの中に吸収されています。

ただし、ここでも重要なのは、最大と最小の差が完全になくなるわけではないという点です。30年積立であっても、開始時期によって最終的な資産額には明確な差が残ります。

最大・最小パフォーマンスから分かる積立期間の考え方

最大・最小パフォーマンスを並べて見ることで、積立期間ごとのリスクの性質と積立期間の考え方は以下のようになります。

積立期間ごとのリスクの性質

- 10年積立:開始時期次第で結果が大きく分かれ、元本割れも起こり得る

- 20年積立:元本割れは見られなくなるが、結果の差はまだ大きい

- 30年積立:高いリターンが期待できる一方、差がゼロになるわけではない

積立期間の考え方

- 積立10年以下はリスクが高い

- 積立15年は一つの現実的な下限

- 積立20年以上で安定性が大きく高まる

以前触れたように、ナスダック100を15年間積み立てた場合、元本割れとなるケースはごくわずかにとどまっていました。

同条件でのS&P500と比較すると、想像以上に安定した結果と言えます。

6.ナスダック100積立投資の期間別リターンまとめ|10年・20年・30年を比較【結論】

これまで、ナスダック100の積立投資について、10年・20年・30年という期間別にシミュレーション結果を見てきました。

長期になるほどリターンは安定し、30年積立では、開始時期による差も大きく縮まっていくことが分かります。

こうした結果だけを見ると、

- ナスダック100は長期ならかなり安定している

- S&P500やオルカンよりも優秀で、安全な指数なのではないか

と感じる方もいるかもしれません。しかし、ここで一度、冷静になる必要があります。

ナスダック100が「安全」なのではありません。

成長が続いた時代と構造の恩恵を、強く受けてきた指数である、という点が重要です。

ナスダック100は「低リスクな指数」ではない

ナスダック100は、米国で起きてきたIT革命やテクノロジー分野のイノベーションの中心にあった企業群で構成されています。

- インターネットの普及

- スマートフォンの登場

- クラウド、AI、半導体といった技術革新

こうした流れの中で、世界規模でビジネスを拡大してきた企業が多く含まれているため、結果として長期では高いリターンと一定の安定性が同時に表れています。

ただし、これは「値動きが小さい」「リスクが低い」という意味ではありません。

実際に、短期では大きな下落や長い元本割れ期間が発生する可能性があり、S&P500やオルカンよりも価格変動が大きい指数である点には注意が必要です。

期間別リターンから分かる「向いている投資スタンス」

今回のシミュレーションから言えることとして、ナスダック100は、短期投資には向きません。

10年程度では、開始時期によっては元本割れが続くケースもあり、精神的な負担が大きくなる可能性があります。

一方で、こうした条件がそろえば、ナスダック100は非常に強力な成長エンジンになり得ます。

チェックリスト

- 20年以上の長期積立

- 積立を継続できる覚悟

- 下落局面を想定した資産配分

結論:ナスダック100は「期間」と「覚悟」を選ぶ指数

今回のまとめとして強調したいのは、次の点です。

ココがポイント

- ナスダック100は誰にとっても万能な指数ではない

- 過去の高リターンは、特定の時代背景と構造によるもの

- 将来も同じ結果になるとは限らない

だからこそ、

チェックリスト

- 投資期間を十分に取れるか

- 下落局面でも積立を続けられるか

- 全資産を預けるのではなく、割合を調整できるか

こうした点を自分自身で判断する必要があります。

ナスダック100は「安全だから持つ指数」ではなく、リスクを理解したうえで、長期で付き合う覚悟がある人向けの指数だと言えます。

【実体験】NASDAQ100が下落してもメンタルが安定していた理由

個人的の経験になりますが、私もFIREする前にNASDAQ100に積立投資をしていました。

もちろん、その中では大きな下落局面も経験していますし、元本割れしていた期間もあります。ただ、正直に言うと、S&P500に投資していた頃と比べても、精神的にツラいと感じることはあまりなかったのです。

その理由はいくつかあります。

すでに「下落を体験済み」だった

まず、私が最初に積立投資を始めたのは、オールカントリーとS&P500でした。NASDAQ100の積立を始めたのは、そこから約1.5年以上経ってからです。

すでに一度、市場の上昇・下落を経験していたことで、「指数は下がることもある」という前提を、頭だけでなく体感として理解できていました。

この経験は、NASDAQ100のような値動きの大きい指数に投資するうえで、非常に大きかったと感じています。

過去データを“数字で”理解していた

次に、NASDAQ100はオルカンやS&P500よりもリスクが高いことは理解していましたが、このサイトを作成する過程で、過去のシミュレーションや株価推移を数字でたくさん確認していたことも大きいです。

最大下落率や元本割れ期間を事前に把握していたことで、「この程度の下落は想定の範囲内」と冷静に受け止めることができました。

また、その数字を見たうえで、NASDAQ100への積立投資割合を調整できていたことも、メンタルの安定につながっていたと思います。

IT業界で働いていた経験

最後に、個人的な背景として、私は大手IT企業で営業マネージャーとして働いていた経験があります。

米国のIT企業が、革新的な技術やサービスによって世界中にビジネスを展開し、加速度的にシェアを広げていく様子を間近で見てきました。

そのため、NASDAQ100に組み入れられている企業群に対して、「中長期的にはまだまだ成長余地がある」という確信を持てていたことも大きかったです。

こうした経験や理解があったからこそ、下落局面でも「多少下がっても、いずれ戻ってくるだろう」という感覚があり、安定したメンタルで積立投資を続けることができました。

ナスダック100の積立期間の特性について理解したうえで、「他の指数ではどうなるのか?」が気になる方も多いと思います。

以下の記事では、S&P500・オールカントリーについても、本記事と同じ条件で積立シミュレーションを行っています。

・S&P500に積立投資した場合のシミュレーション結果(リンク)

・オールカントリーに積立投資した場合のシミュレーション結果(リンク)

また、「S&P500・ナスダック100・オールカントリーのどれを選ぶべきか」と迷っている方には、3指数を横並びで比較した以下の記事がおすすめです。

投資期間だけでなく、

- リターンの特徴

- リスクの出方

- 向いている投資スタンス

といった視点から整理しています。

・S&P500・ナスダック100・オールカントリーを比較したシミュレーション結果(リンク)

よくある質問(FAQ)

ナスダック100の平均利回り(年利)はどれくらいですか?

ナスダック100の平均利回り(年利・年率リターン)は、投資期間や開始時期によって大きく異なります。

本記事で行った積立シミュレーションでは、20年以上の長期積立において、平均利回り(年率リターン)は概ね年12%以上となるケースが多く確認できました。

ただし、この数値は毎月の積立額と最終資産額からIRR(内部収益率)を用いて算出した年率換算の参考値です。

「毎年この利回りで安定して運用された」という意味ではありません。

なお、本記事の積立シミュレーションでは、

- 10年積立:開始時期によるブレが大きい

- 20年以上の積立:平均利回りが安定しやすい

- 30年積立:高い成長がリターンとして表れやすい

という傾向です。

あくまで、長期・積立・特定条件下での結果として捉える必要があります。

ナスダック100は危険な指数ですか?

ナスダック100が「特別に危険」というわけではありませんが、値動き(ボラティリティ)が大きい指数であることは事実です。

短期では、

- 大きな下落

- 長い元本割れ期間

を経験する可能性があります。

その一方で、20年・30年といった長期で積み立てることで、過去データ上は結果が安定しやすくなる傾向です。

ナスダック100は、リスクが高い指数というよりも、短期には向かず、長期前提で扱うべき指数だと考える必要があります。

ナスダック100は将来も高いリターンが期待できますか?

将来も過去と同じリターンが得られるとは限りません。

ナスダック100は、IT・テクノロジー分野の成長という時代背景の恩恵を強く受けてきた指数です。

そのため、過去の高いリターンは、特定の成長局面が大きく影響しています。

一方で、今後もイノベーションが続くと思われますが、

- 成長スピードの鈍化

- 規制強化

- 企業間競争の激化

などによって、将来のリターンは変化する可能性があります。

ナスダック100に投資する場合は、「将来も同じ結果になる」と期待しすぎず、長期前提でリスクを受け入れる姿勢が重要です。

ナスダック100の積立投資はどんな人に向いていますか?

ナスダック100の積立投資は、次のような人に向いていると思われます。

- 20年以上の長期投資が可能な人

- 下落局面でも積立を継続できる人

- 成長性を重視し、値動きの大きさを許容できる人

一方で、

- 短期間で安定した成果を期待したい人

- 値動きの大きさに強いストレスを感じる人

- 下落局面で積立を継続する自信がない人

には向いていない可能性があります。

ナスダック100は、「誰にでも万能な指数」ではなく、投資期間とリスク許容度が合う人向けの指数だと言えます。