※2026/02/15 Update※

オルカン(全世界株式)の平均利回りは、実際どれくらいなのでしょうか。

「長期投資ならオルカンが無難」

「世界中に分散されているから安心」

そう言われることは多いですが、具体的な数字まで把握している人は意外と少ないかもしれません。

気になるポイント

年利はどの程度なのか。

10年、20年と積み立てたら資産はいくらになるのか。

本当に“安定して増える”と言えるのか。

こういった疑問を持つ方も多いのではないでしょうか。

本記事では、オルカンの過去30年以上のデータをもとに、

この記事でわかること

- 長期平均利回り

- 年別リターンの推移

- 10年・20年・30年の積立投資シミュレーション

- 最大・最小リターン(ドローダウン)

を調査&検証し、期間別にどの程度のリターンとブレ幅になるのかを解説します。

結論を先に触れておくと、オルカンは短期で大きく増やすタイプの指数ではありません。

また、20年以上の長期で見ると、リターンの安定性はかなり高まる傾向があります。

平均利回りという「数字」だけでなく、積立期間ごとの資産増減や資産推移などを掲載していますので、ご自身の投資期間を考える材料として参考にしてみてください。

なお本記事は、S&P500やNASDAQ100と同様に、主要株価指数の長期データと積立結果を検証するシリーズの一つとしてまとめています。

1.オルカン(全世界株式)の長期リターンと指数の特徴【過去データ】

まずは、オルカン(全世界株式)がどのような指数なのか、そしてこれまでどの程度のリターンを上げてきたのかを見ていきます。

この章で、

・オルカンの構成銘柄と指数の特徴

・過去30年の平均利回り

・年別リターンの推移

・取得可能な最長データ(実績の長さ)

オルカンの基礎データをおさえていきましょう。

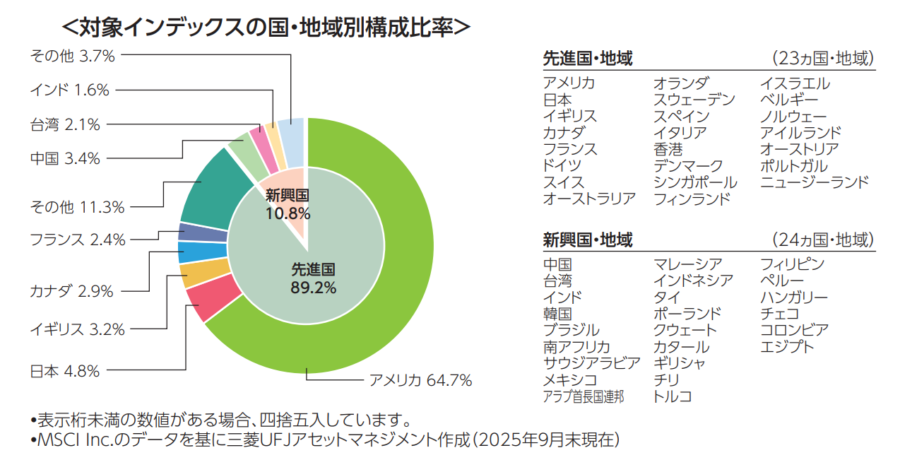

オルカンはどんな指数?構成銘柄と特徴を整理

オルカンは、世界中の株式市場にまとめて分散投資できる指数です。

ベースになっているのは、MSCIオール・カントリー・ワールド・インデックス(ACWI)で、先進国と新興国を含む、幅広い国・地域の株式で構成されています。

実際の構成比率を見てみると、以下のようになっています。

現在は、

- 先進国:約89%

- 新興国:約11%

という比率になっており、アメリカの比率が約6割強を占めています。

日本は約5%前後です。

「全世界」といっても均等配分ではなく、時価総額に応じた構成になっているため、結果としてアメリカの影響が大きい指数になっています。

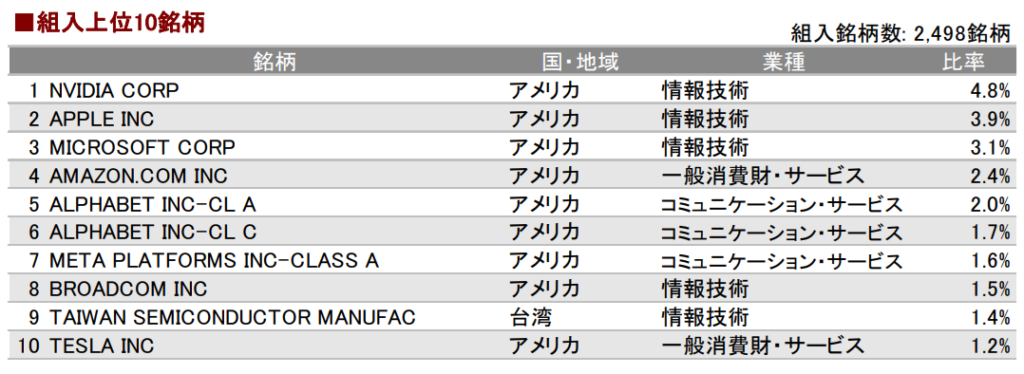

次に、組入上位銘柄を見てみましょう。

上位には、

- NVIDIA

- Apple

- Microsoft

- Amazon

- Alphabet

といった米国の大型ハイテク企業が並びます。

つまりオルカンは、

✔ 世界分散投資ができる指数

✔ ただし実態としては米国比率が高い

✔ 大型テック株の影響も一定程度受ける

という特徴があります。

「全世界だから完全に均等分散」というイメージとは少し異なる点は、あらかじめ理解しておきたいポイントです。

この構成を前提に、次章では実際の長期リターンを見ていきます。

オルカンの長期平均利回りは?(2001年以降の実績)

オルカンの配当込み(NET)の長期データは2000年12月末以降が公開されています。

そこで本記事では、2001年1月末~2025年12月末までの約25年間の実績から、年率平均リターン(CAGR)を算出しました。

※データはMSCI公式サイトから取得した月次データを使用しています。

結果は以下のとおりです。

メモ

- ドルベース:約7.0%

- 円ベース:約8.4%

このリターンは配当込み(NET)ベースで算出しています。

一方で、長期の値動きを視覚的に確認するため、ここでは価格指数(Price)ベースの過去約30年の推移をチャートで見てみます。

※1996/01末時点のPriceを1としたチャート

1996年1月~2025年12月末の価格推移を見ると、長期では右肩上がりで成長してきたことが分かります。

一方で、2008年や2020年には大きく下落している局面も確認できます。

また、ドルベースと円ベースの差から、為替がリターンに大きな影響を与えることも読み取れます。

年利6%で一定成長した場合のラインと比較すると、実際の市場は右肩上がりで一直線に成長するのではなく、大きく上下動しながら長期的に伸びてきたことがよく分かります。

長期平均利回り7%という数字だけを見ると安定しているように感じますが、実際の市場は毎年同じリターンになるわけではありません。特にFIREを目指す場合、この“年間ごとのブレ幅”の理解は非常に重要だと思っています。

次に、主要な年のリターン推移を確認してみましょう。

オルカンの年別リターン推移(主要年のみ)

オルカンは長期では年率7%前後で成長していますが、年間ベースでは大きな変動があります。

ここでは、特に値動きの大きかった主要な年を見ていきます。

2008年(リーマンショック)のリターン

Memo

- ドルベース約▲40%

- 円ベース約▲38%

世界的な金融危機により、大幅な下落となりました。

長期投資であっても、1年で40%近く下落する局面があります。

2009年(金融緩和による急回復)のリターン

Memo

- ドルベース約+35%

- 円ベース約+30%

暴落の翌年は大きく反発しました。

株式市場は急落と急回復を繰り返しながら成長しています。

2020年(コロナショック)のリターン

Memo

- ドルベース約+16%

- 円ベース約+8%

一時的に急落しましたが、年ベースではプラスで終了しています。

2022年(インフレ・利上げ局面)のリターン

Memo

- ドルベース約▲18%

- 円ベース約▲6%

世界的な金融引き締め局面で下落。

ただし円安の影響により、円ベースでは下落幅が抑えられました。

最大下落率は何%だったのか?

2001年以降のデータで見ると、**最大の年間下落率は2008年の約▲40%(ドルベース)**でした。

円ベースでも約▲38%と、大きな下落を記録しています。

つまり、オルカンは長期では成長してきた指数ですが、

- 1年で資産が4割減る可能性がある

- それでも回復してきた歴史がある

ということです。

FIREを目指す場合、この最大下落幅を想定して資産計画を立てることが重要になります。

ここまで2001年以降の実績を見てきましたが、そもそもオルカンにはどれくらいの運用実績があるのでしょうか。

「50年のデータはあるのか?」という疑問について、取得可能な最長データを確認してみました。

オルカンに50年の実績はある?取得可能な最長データ

ここまで2001年以降の実績を見てきましたが、「オルカンに50年の運用実績はあるのか?」と気になる方もいるかもしれません。

結論から言うと、配当込み(NET)のデータで50年の実績はありません。

■ ACWIの配当込み(NET)データはいつから?

オルカンが連動する指数はMSCIが算出するMSCIオール・カントリー・ワールド・インデックス(ACWI)です。

筆者が参照しているMSCI公式サイトのデータによると、

- 配当込み(NET)指数の月次データは2000年12月末から取得可能

となっています。

そのため、本記事の長期平均リターンは2001年以降で算出しています。

つまり、NETベースで50年の検証を行うことはできません。

■ 価格指数(Price)ならどこまでさかのぼれる?

一方で、配当を含まない価格指数(Price)ベースであれば、

- 1987年12月末からデータが存在

しています。

ただし、1987年12月は単月のみのため、本記事のシミュレーションでは1988年1月末を起点として使用しています。

価格指数ベースであれば、約35年以上のデータを確認することが可能です。

■ なぜ50年の実績は存在しないのか?

ACWIは、

- 先進国

- 新興国

をまとめた「全世界株式指数」です。

現在のような形で新興国を含めたグローバル指数が整備されたのは比較的最近であり、S&P500のように50年以上さかのぼれる指数とは歴史の長さが異なります。

色々調査はしましたが、オルカンには50年規模の実績は存在しないと考えられます。

■ それでも十分に長期と言える理由

1988年以降の価格指数データには、

- ITバブル崩壊

- リーマンショック

- コロナショック

といった大きな暴落局面が含まれています。

複数の景気循環や金融危機を経験したデータであり、長期検証としては十分な期間と考えられます。

次章では、この1988年以降のデータを活用しながら、実際に積立投資を行った場合のシミュレーション結果を見ていきます。

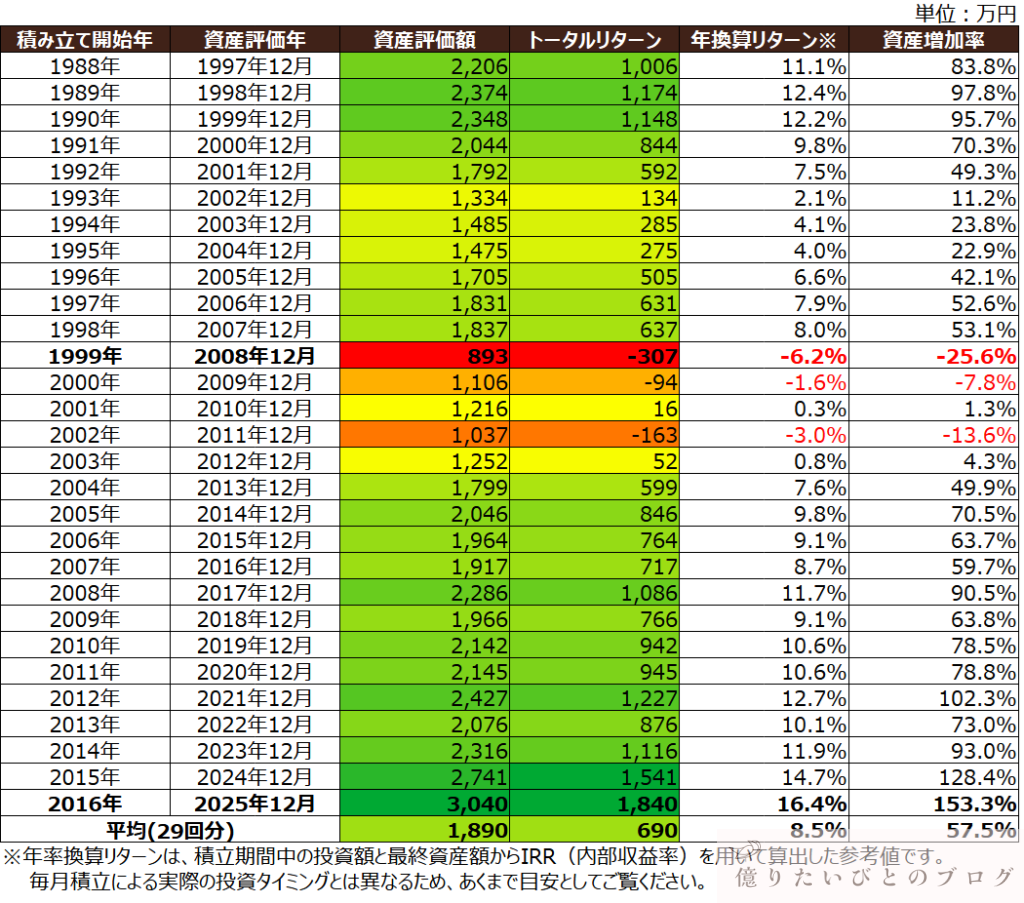

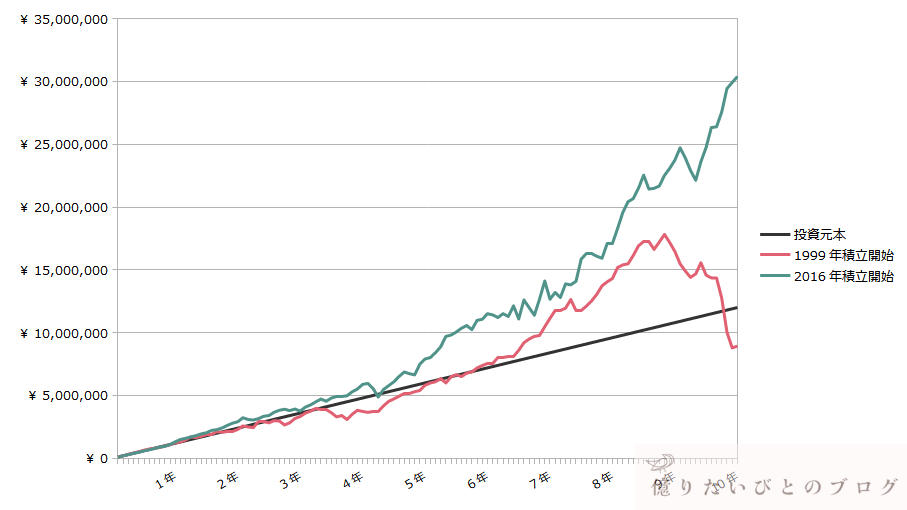

2.オルカンの平均利回りは?10年積立投資のシミュレーション結果

10年間積立投資した場合のシミュレーション条件

本章では、1988年1月末~2025年12月末までの価格指数データを用い、毎月一定額を10年間積み立てた場合のリターンを検証しています。

シミュレーション条件

- 10万円/月×10年積み立て(投資総額:1200万円)

- 投資先は全世界株式(通称:オルカン)連動の投資信託を想定

- 投資信託の経費率は0.1%とし、配当はすべて再投資(配当は直近のオルカン平均配当率1.75%で一律計算)

- ドルベースではなく、円ベースでの算出

- 結果は12月末の資産評価額(端数は万単位で切り上げ)

オルカン:10年積立投資の結果(表)

まずは、10年間積み立てた場合のリターンの全体像を確認してみましょう。

平均的な結果だけでなく、最も良かったケースと厳しかったケースを比較することで、10年投資の現実的なブレ幅が分かります。

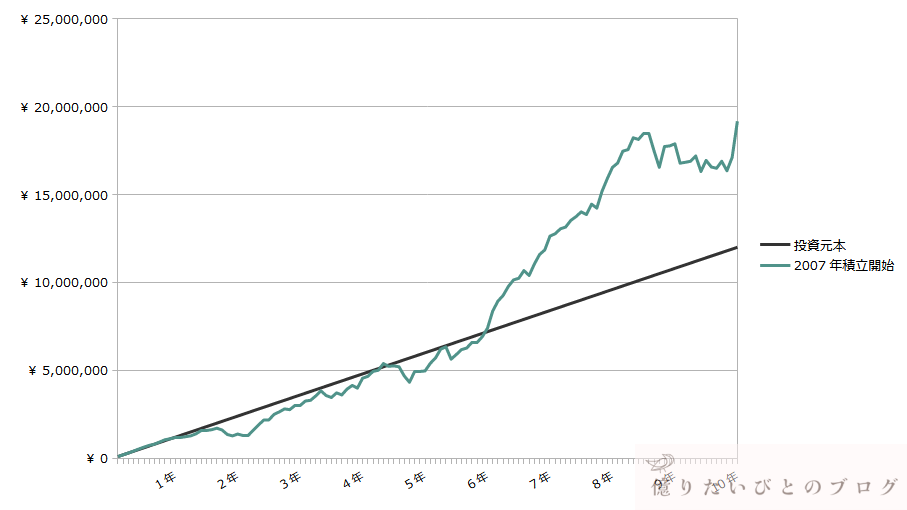

10年積立投資の資産推移(グラフ)

次に、平均的なケースでの資産推移をグラフで確認してみます。

短期的な下落を挟みながらも、長期ではどのように資産が増減していくのかが視覚的に分かります。

10年積立から見える平均利回りと注意点

平均的なケースでは、年率リターンは約7%前後となっており、資産は着実に増加しています。

しかし重要なのは、結果のばらつきです。

10年という期間では、

ポイント

- 大きく増えるケースもあれば

- 元本割れとなるケースも存在する

という結果になりました。

つまり、オルカンであっても10年では結果は安定しません。

積立完了時点で暴落を受けた場合、その影響を完全に吸収しきれない可能性があります。

10年は長期投資の第一歩ではありますが、「安定」と呼ぶにはまだ不十分な期間と考えたほうが良さそうです。

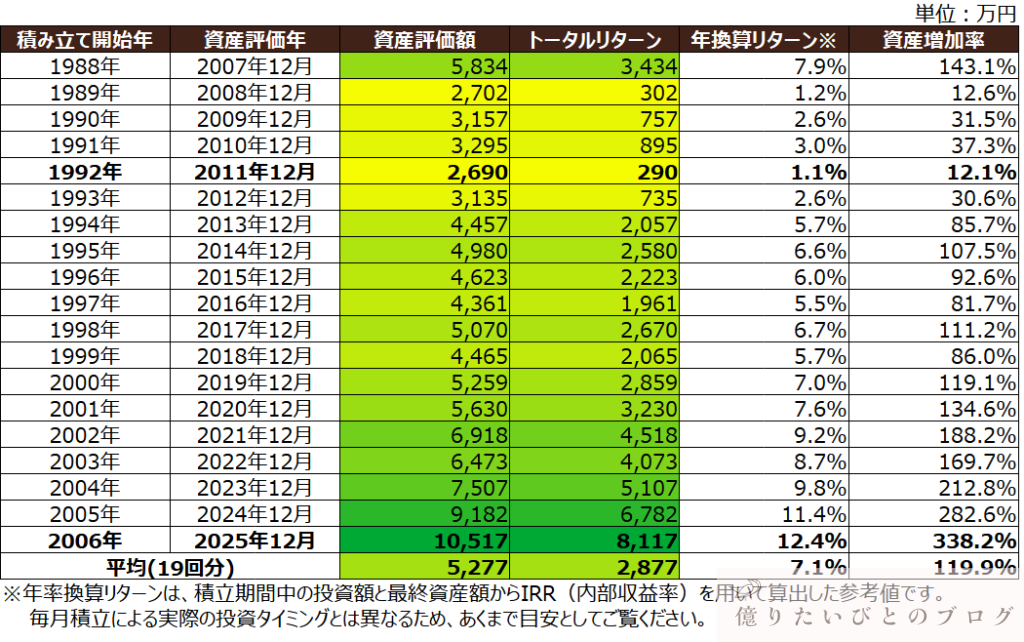

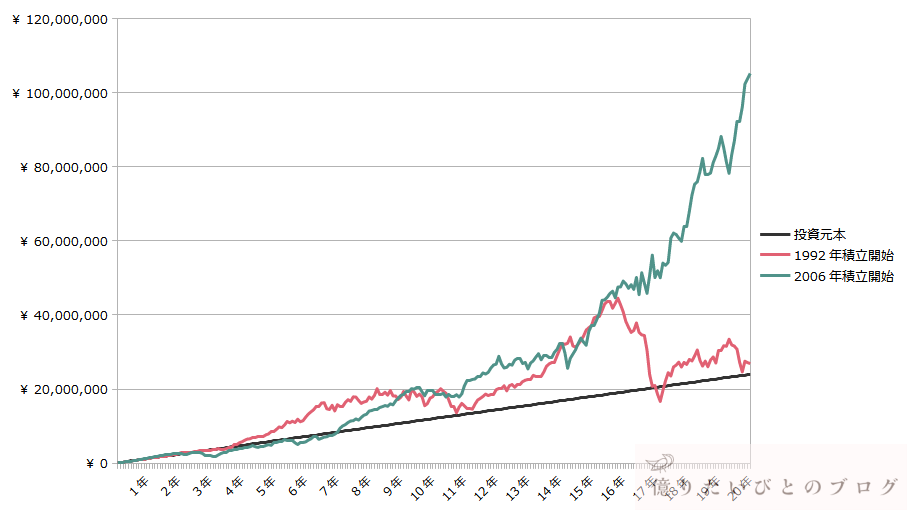

3.オルカンの平均利回りは?20年積立投資のシミュレーション結果【本記事の結論】

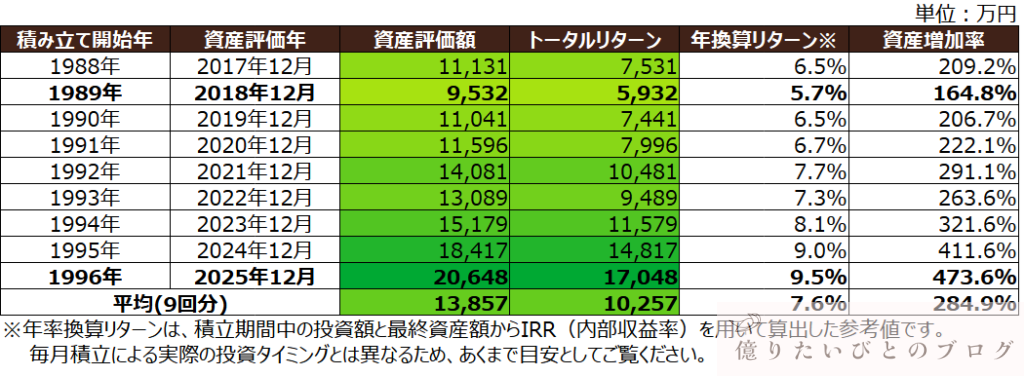

20年間積立投資した場合のシミュレーション条件

検証条件は10年と同様です。開始時期を1か月ずつずらしながら、20年間積み立てた場合の結果を算出しています。

シミュレーション条件

- 10万円/月×20年積み立て(投資総額:2400万円)

- 投資先は全世界株式(通称:オルカン)連動の投資信託を想定

- 投資信託の経費率は0.1%とし、配当はすべて再投資(配当は直近のオルカン平均配当率1.75%で一律計算)

- ドルベースではなく、円ベースでの算出

- 結果は12月末の資産評価額(端数は万単位で切り上げ)

オルカン:20年積立投資の結果(表)

次に、20年間積み立てた場合の結果を確認してみましょう。

期間が長くなることで、リターンの安定性がどの程度変化するのかが分かります。

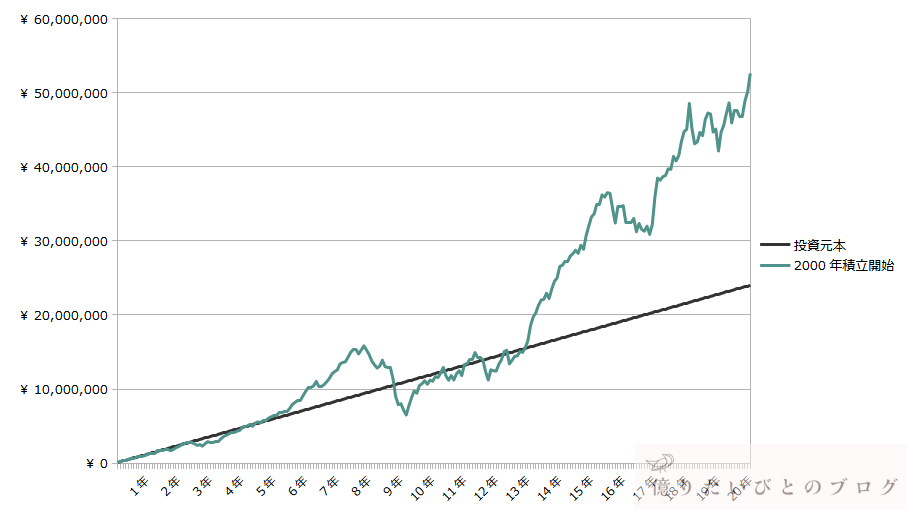

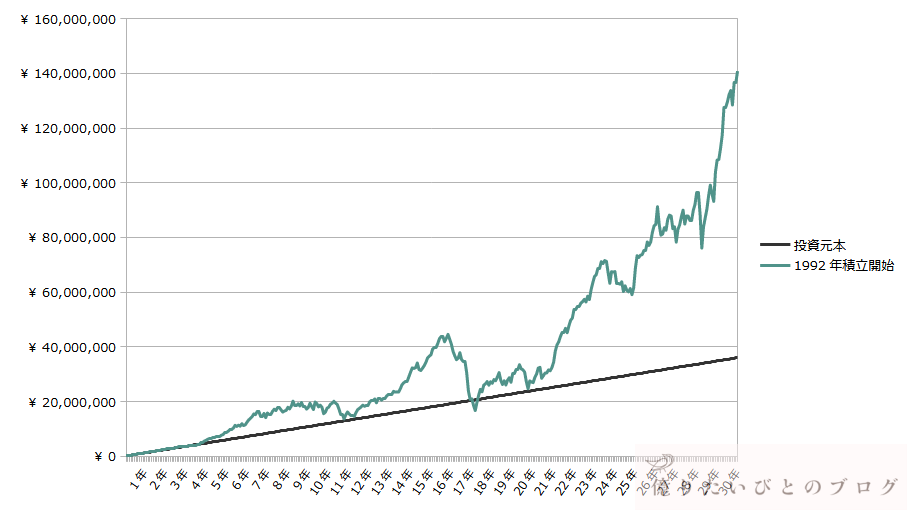

20年積立投資の資産推移(グラフ)

資産推移のグラフを見ると、短期的な変動があっても、長期では成長が積み重なっていく様子が確認できます。

時間をかけることで、下落の影響が徐々に小さくなっていくことが分かります。

20年積立で分かる安定性|マイナスリターンはなくなるのか?

20年まで期間を延ばすと、結果は大きく変わります。

平均的な年率リターンは約7%前後で安定しており、資産は大きく成長しています。

そして最も重要なのは、元本割れのリスクが大きく低下することです。

積立終了時点で暴落を受けた場合でも、長期積立の力によって回復してきたケースが多く見られました。

つまり、

ポイント

✔ 暴落の影響を吸収できる可能性が高まる

✔ 結果のブレ幅が小さくなる

✔ 長期平均に近いリターンへ収束しやすくなる

これが20年投資の大きな特徴です。

過去のシミュレーションから、オルカンは「20年以上」で安定性が大きく向上する指数と考えることができます。

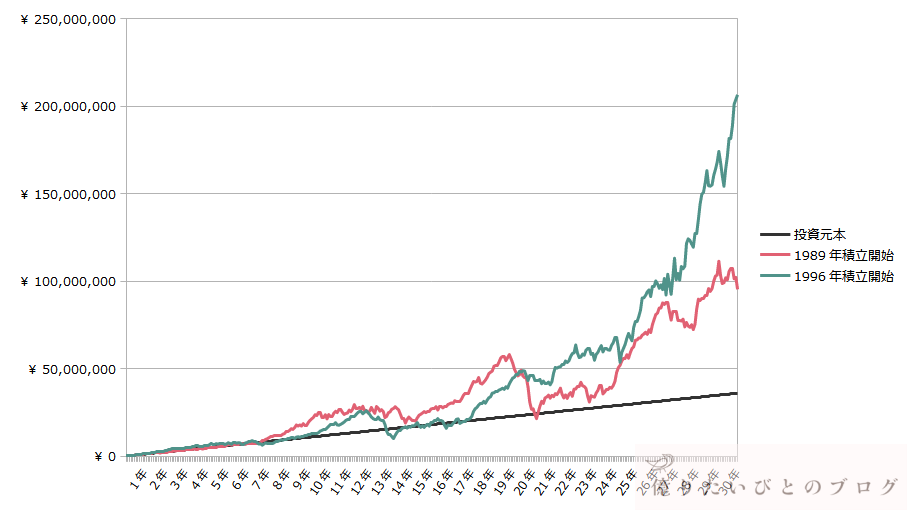

4.オルカンの平均利回りは?30年積立投資のシミュレーション結果

30年間積立投資した場合のシミュレーション条件

検証条件は同一です。30年間という超長期で積み立てた場合の安定性を検証します。

シミュレーション条件

- 10万円/月×30年積み立て(投資総額:3600万円)

- 投資先は全世界株式(通称:オルカン)連動の投資信託を想定

- 投資信託の経費率は0.1%とし、配当はすべて再投資(配当は直近のオルカン平均配当率1.75%で一律計算)

- ドルベースではなく、円ベースでの算出

- 結果は12月末の資産評価額(端数は万単位で切り上げ)

オルカン:30年積立投資の結果(表)

30年間積み立てた場合の結果を見ると、長期投資の効果がより明確になります。

期間が長くなるほど、結果のばらつきがどのように変化するのかが確認できます。

30年積立投資の資産推移(グラフ)

グラフを見ると、短期的な下落は長期の成長の中で相対的に小さくなっていくことが分かります。

長期間の積立によって、資産が安定して増加していく傾向が確認できます。

30年積立から見る長期リターン|20年との違いは?

30年になると、リターンはさらに安定します。

平均的な年率リターンは約7%前後で推移し、20年積立以上に長期平均に近い結果へ収束していきます。

ただし重要なのは、安定性という点では20年の時点で既に十分に高まっていることです。

30年は、

ポイント

- 安定性をさらに高める期間

- 長期平均へより近づける期間

と位置付けることができます。

つまり、

ココがポイント

- 10年 → 結果は不安定

- 20年 → 安定性が大きく向上

- 30年 → 長期平均へ収束

ということになります。

オルカンは、短期ではなく長期で本来の力を発揮する指数と考えるのが良いと思います。

5.オルカン積立投資のリスク|最大・最小リターン(ドローダウン) から見るブレ幅オルカンのシミュレーション結果

ここまでは、平均的な結果や「うまくいったケース」を中心に見てきました。

しかし、積立投資を考えるうえで本当に重要なのは、

「最悪のケースを知ったうえで続けられるかどうか」

です。

この章では、10年・20年・30年それぞれの積立期間について、**最も厳しかったケース(最小)と最も良かったケース(最大)**を並べて、オルカンのブレ幅を確認していきます。

10年積立での最大・最小パフォーマンス

まずは10年積立です。

10年という期間は「長期投資」と言われることもありますが、実際には開始タイミングの影響をかなり強く受けます。

ポイント

- 好調な相場で始まったケースでは、資産は大きく増加

- 積立完了直後に大きな下落を迎えたケースでは、10年経っても伸び悩む

という結果になっています。

グラフを見ると分かる通り、同じ10年間・同じ金額を積み立てていても、結果には大きな差が出ています。

元本割れしているケースもあり、10年積立は「安定」と言い切れる期間ではないことが分かります。

20年積立での最大・最小パフォーマンス

次に20年積立です。

10年積立と比べると、グラフの印象が大きく変わります。

途中で大きな下落局面はあるものの、

ポイント

- 長期で見ると回復している

- 元本を下回る期間が短くなっている

という点がはっきりしてきます。

特に重要なのは、最も厳しいケースでも、最終的には元本を大きく下回っていないという点です。

20年という期間を取ることで、「始めた年が悪かった」という影響が徐々に薄れていき、オルカンの分散効果が結果に反映されやすくなっていることが読み取れます。

30年積立での最大・最小パフォーマンス

最後に30年積立です。

この期間になると、最大・最小の差は依然として存在しますが、どちらのケースでも長期的には大きく資産が成長しています。

途中の下落幅は決して小さくありませんが、長期で積み立て、配当を再投資し続けることで、時間がリスクを吸収していく様子がグラフから分かります。

一方で、30年という期間は現実的に見ると、

- 投資を始める年齢

- 取り崩し開始のタイミング

によっては、誰にでも選べる期間ではないのも事実です。

最大・最小パフォーマンスから分かる積立期間の考え方

ここまでの結果を整理すると、次のように考えられます。

ここまでのまとめ

- 10年:開始タイミング次第で結果が大きく変わる

- 20年:ブレはあるが、元本割れしにくくなる

- 30年:再現性は高いが、期間のハードルが高い

オルカンは、短期でリスクを消してくれる指数ではありません。しかし、時間を味方につけることでリスクが減っていくことがわかります。

したがって、

「何年積み立てられるか」

「どのブレ幅なら耐えられるか」

を考えたうえで、どれだけの期間の積立投資をするか?を予定するのが、最も重要だと言えるでしょう。

6.オルカン積立投資の期間別リターンまとめ|10年・20年・30年を比較【結論】

ここまで、

- 過去データ

- 10年/20年/30年の積立シミュレーション

- 最大・最小パフォーマンス(ドローダウン)

を順に見てきました。

この章では、それらを投資判断の参考に使える形で整理しつつ、筆者自身の実体験を踏まえた結論をまとめています。

データから分かる積立期間ごとの特徴

まずは、数字から読み取れる事実をシンプルに整理します。

10年積立

- 元本割れの可能性は残る

- 開始タイミングの影響が大きい

- 「長期投資」と言うにはやや心許ない

20年積立

- 元本割れリスクが大きく低下

- 資産推移が安定しやすくなる

- 多くのケースでプラスに収束

30年積立

- リターンのブレ幅はさらに縮小

- 長期投資としての再現性は高い

- ただし、現実的に続けられるかは別問題

データ上、「20年」を境にリスクと安定性のバランスが大きく変わることが分かります。

なぜ20年が現実的な目安になるのか?

30年積立は確かに安定します。

しかし、誰にとっても現実的とは限りません。

・30年間という期間は社会人生活の半分以上であり相当長い

・収入・家族構成・価値観は変わる

一方で20年であれば、

・30年よりは現実的に継続しやすい

・元本割れのリスクが大きく低下する

という点で、「長期投資の一区切り」として目安になる期間であると言えます。

【実体験】私がオルカンをやめてNASDAQ100に乗り換えた理由

私自身、積立投資を始めたのは2021年でした。

当初はオルカンとS&P500を50:50で、月35万円からスタートしています。翌年には月42.5万円まで増額し、オルカンからNASDAQ100に切り替えています。

当時から株価のチェックは、上昇・下落に関わらずほぼ毎日行っていました。

理由は「当てたいから」ではなく、株価が上下する要因を感覚的につかんでおきたかったからです。

2021年は株価上昇と円安が同時に進み、資産は順調に増えていきました。

含み益が積み上がっていく感覚は、正直かなり心地よかったと思います。

ただ、その中で少しずつ気になり始めたことがありました。

S&P500と比べると、オルカンの上昇はどうしても穏やかに見えたのです。

「分散だから仕方ない」

頭では理解していても、数字で並べると物足りなさを感じてしまう。

この感覚は、実際に積み立ててみないと分からなかったと思います。

下落相場で感じた「意外な冷静さ」

オルカンからNASDAQ100に切り替えた2022年ですが、当時の最大の振れ幅は、

- 最大含み益:約+35万円

- 最大含み損:約▲30万円

これを見ていた時に、正直こう感じました。

「まあ、この程度なら耐えられるな」

NASDAQ100であれば、このくらいの下落は普通にあり得る。

過去のデータを見ていたからこそ、「こんなもんだな」という感覚が自然に湧いてきました。

ただし、「買場が来た!」とまでは思えなかったのも事実です。

今振り返ると結果的には買場でしたが、当時はそこまで割り切れる余裕はなかったです。

NASDAQ100に切り替えた直後の後悔

このブログで指数比較記事を作成するために、過去データや簡易シミュレーションをかなり見ていました。

長期パフォーマンスの観点では、NASDAQ100の魅力はやはり大きいです。

IT業界で長く働いてきた経験から、テクノロジー企業の成長性に対する実感もありました。

そして正直に言えば、「できるだけ早く資産を増やしたい」という気持ちも大きかったです。

その結果、積立開始から約1年後、オルカンの積立を停止し、NASDAQ100へ切り替えました。

――が、切り替えた直後から下落が始まります。

2022年は利上げによる金利上昇で、NASDAQ100に含まれるグロース株が大きく売られた時期です。

「まさに天井掴みじゃないか」と、かなり反省しました。

2021年の好調な相場を見て「自分も」と思ったら、下落トレンドに転換。

投資初心者がやりがちな典型例だな、と感じた記憶があります。

それでも「自分に合っている」と確信できた理由

ある時、気づいたことがありました。

下落トレンドの中でも、積立をやめることなく、普通に眠れていたのです。

もちろん、気持ち晴々とはいきませんでしたが・・・。

「リスク許容度を超えると寝られなくなる」と聞きますが、少なくとも自分は、まだそのラインを超えていない。

この感覚を得られたことが、NASDAQ100が自分には合っていると感じた理由です。

ただし、ITバブル崩壊やリーマンショック級の暴落を受けたわけではないので、まだまだこれからだとも思っています。

今振り返って思うこと

もし今からやり直すとしても、オルカンやS&P500から始めた選択は間違っていなかったと思います。

相場観や値ごろ感は、本やデータを読むだけでは身につきません。

実際に積み立て、増え、減り、その中で感じた感覚があったからこそ、次の一手を選べたのだと思います。

本当に初心者の方であれば、今でも

・オルカン

・S&P500

のどちらかから、積立投資を始めるのが現実的だと思います。

リターンを最大化する前に、まずは自分のリスク許容度を知ること。

その意味で、オルカンは「基準を作るための指数」なのかもしれません。

結論|オルカンは「基準を作る」ための指数

オルカンは「最強の指数」ではありません。

短期間で資産を大きく増やしたい人には、物足りなく感じるでしょう。

しかし、

ポイント

- 世界全体に分散されている

- 長期で見れば安定して成長してきた

- 過去データから積立は20年という目安がある

という特徴から、長期投資の出発点としては非常に合理的な指数だと考えられます。

どの指数が一番伸びるかよりも、

「どの値動きなら続けられるか」

その基準を作るという意味で、オルカンは多くの人にとって最初の一歩として適した選択肢だと言えるでしょう。

オルカンは、長期投資の「基準」を作るには非常に扱いやすい指数です。

ただし、投資判断はオルカン単体で完結するものではありません。

他の主要指数と比較することで、

- 自分はどの値動きなら続けられるのか

- どこまでリターンを取りにいきたいのか

が、より明確になります。

まずは、オルカン・S&P500・NASDAQ100を同じ条件で比較したこちらの記事をご覧ください。

積立期間・リターン・ブレ幅を横並びで確認できるため、全体像をつかむのに適しています。

▶︎ オルカン・S&P500・NASDAQ100を比較した結果

「オルカンより、もう少しリターンを重視したい」

そう感じた方は、S&P500の長期積立結果も参考になります。

▶︎ S&P500に20年積立投資した結果と、10年・30年との違い

さらに値動きの大きさを許容できる場合は、NASDAQ100という選択肢もあります。

ハイリスク・ハイリターンな指数が、長期ではどのような結果になるのかを検証しています。

▶︎ NASDAQ100の平均利回りは?10年・20年・30年積立シミュレーション

よくある質問(FAQ)

1. オルカンは将来も同じ利回りが期待できますか?

結論から言うと、同じ利回りが将来も続く保証はありません。

本記事で示した平均利回りは、あくまで過去データをもとにした実績です。

将来の市場環境によっては、

・リターンが過去より低くなる可能性

・一定期間、ほとんど増えない局面

・大きく下落するタイミング

も十分に考えられます。

ただし、オルカンは

ポイント

- 世界中の株式に広く分散されている

- 特定の国やセクターに依存しすぎない

という設計上、長期で世界経済の成長を取り込む構造になっています。

そのため、「高い利回りを保証する指数」ではありませんが、長期で安定した成長を期待する前提の指数として考えるのが現実的です。

2. 新NISAでオルカンはおすすめですか?

長期で積立投資を考えている人には、有力な選択肢の一つだと思います。

新NISAは、

ポイント

- 非課税期間が無期限

- 長期・積立との相性が非常に良い

という特徴があります。

オルカンは、

ポイント

- 世界文さんによるリスク低減

- 長期での安定性を重視した設計

のため、新NISAの思想とかなり噛み合っています。

一方で、

・短期間で大きなリターンを狙いたい

・値動きが小さいと物足りない

と感じる人にとっては、向かない可能性もあります。

新NISAでは「何を選ぶか」以上に、どれだけ長く、無理なく続けられるかが重要です。

その意味で、オルカンは新NISAの“土台”として使いやすい指数と言えるでしょう。

3. 新NISAでオルカンを積み立てる場合、何年くらい続けるべきですか?

本記事の検証結果から見ると、一つの目安は「20年」です。

【10年積立】

・元本割れの可能性が残る

・開始タイミングの影響を受けやすい

【20年積立】

・元本割れリスクが大きく低下

・資産推移が安定しやすくなる

【30年積立】

・さらに資産推移は安定

・ただし、期間として現実的に続けられるか

・ライフプランとの相性

といった特徴が過去データからはわかっています。

そのため、

- 「最低でも20年」

- 「余裕があれば30年」

という保守的な考え方を持っておくと余裕が出て良いと思います。

4. オルカンとS&P500はどちらが利回りが高いですか?

過去の実績だけを見ると、S&P500のほうが高いリターンを出してきました。

ただし、これは

・米国株が非常に好調だった時代

・特にIT・ハイテク企業が強かった時期

の影響が大きいことは明らかで、これからも同じ状況が続くとは限りません。

オルカンは、

・米国を中心としつつも

・欧州・日本・新興国も含めた分散構成

になっているため、リターンは抑えめな代わりに、リスクも分散される設計です。

どちらが優れているかは、

ココがポイント

- リターン重視か

- 安定性・分散重視か

という投資スタンスによって変わります。

迷う場合は、まずオルカンやS&P500で積立を始め、値動きを実際に経験してから判断する、という方法をおすすめしたいです。

■データ参照元

- MSCI End of Day Index Data Search

https://www-cdn.msci.com/web/msci/index-tools/end-of-day-index-data-search